2022年有寬限期的最佳信用卡排名

今天在俄羅斯聯邦使用銀行卡的大多數現代信用卡產品都提供了一個特殊的寬限期(也稱為寬限期,來自英文“grace” - “delay”)。這是不向消費者收取利息且不因使用所提供的資金而收取佣金的時間段的名稱。此條件用於確保客戶以最小的風險使用收到的卡。今天,這個間隔可以是 50 到 200 天。

有關寬限期的一般信息

幾乎每家銀行在申請信用卡時都會為新用戶提供特殊條件,在這些條件下他可以退還收到的資金,同時支付使用利息。這使您可以更有利地進行購買,但您仍然必須毫無疑問地償還貸款本身。通常,所考慮的財務減免僅適用於非現金交易,這就是為什麼從大多數信用卡中提取現金極其無利可圖的原因,因為這種操縱會產生巨額佣金。寬限期只適用於能夠按時穩定償還從銀行收到的貸款,同時避免產生滯納金的用戶。

寬限期和結算期 - 差異

傳統上,債權人銀行每月向債權人發送一次摘要,其中包含有關當前債務的信息。這裡的支付基準按照“報告月的次月”的原則計算。因此,客戶必須償還當前債務,該債務是在當前(收到報表的那一刻)前一個月形成的 - 這稱為計費期。寬限期是用戶必須償還當前債務的期限,這樣銀行就不會對該金額收取罰款和利息(對於每個金融和信貸機構來說,這通常是非常個人的)。因此,“寬限期”的使用涉及嚴格按照與信貸機構簽署的文件中規定的日期歸還借入資金。

重要的!一些貸方甚至可能在寬限期內產生利息,但與標準利率相比,它們的利息要小得多。目前,為了擴大相關服務的範圍,越來越多的債權銀行正在完全放棄這種做法(即寬限期是完全免費的)。

寬限期計算選項

今天,金融機構為已發行的資金設置了無息回報期的三種經典選擇。

- “第一筆金融交易的時刻”。

這種方法被認為是對客戶來說最簡單和最舒適的方法。貸方在第一次註銷資金後為他設置了一定數量的日曆日,屆時您可以繼續無息消費。為了避免多付,累積的債務必須在規定的期限結束前還清。例如“寬限期”為55天,第一次核銷發生在6月1日,也就是說,必須在7月26日之前將全部累計金額還清。

- “依賴於生成的報告”。

這個計算的意思是,恩典實際上分為兩個時期,通常是 30 天和 20 天。在前 30 天,您可以使用借入的資金,30 天到期後,用戶將有 20 天的時間無息償還第一期積累的所有債務。如果消費者違反了這些條款,則會向他收取罰款。同時,需要注意的是,報告的到期日緊隨上一份報告的結束之後,並不取決於債務的償還時間。

- “關於一次性交易的計算”。

使用這種方法,客戶必須按照使用時的相同順序退回花費的錢。也就是說,它需要不斷地返還與上次花費的錢一樣多的錢(並且在合同規定的給定時間段之後)。這種方式繁瑣,需要消費者有良好的記憶力,錯過付款和遲到的風險極高。

寬限期未涵蓋的交易

每個金融機構都有自己的寬限期計劃。傳統上,它適用於通過信用卡進行的非現金支付和購買。

在絕大多數情況下,寬限期不適用於現金提取和匯款(即使是同一家銀行持有人的卡)。如果您提取現金,借款銀行不僅會立即收取佣金,而且會立即開始以更高的利率計息,在某些情況下,寬限期甚至可能會立即結束。始終值得記住的是,首先償還因非現金購買/付款而產生的債務,然後才考慮現金提取和其他非典型交易(例如轉賬)。如果進行了非典型交易,那麼最好立即還清全部流動負債,而不是認為已經支付了例如現金提取的利息,他們會去支付這個特定操作的利息 - 不,他們將記為之前執行的典型操作的利息(例如,無現金購買)。

重要的!經驗豐富的專業人士認為,即使有寬限期,信用卡也不是需要大量現金的萬能藥。這種非典型手術的未來多付額將是無法比擬的。在這種情況下,立即從銀行獲得現金貸款要容易得多。

然而,最近,一些銀行開始提供與現金提取有關的寬限期。然而,他們提供的有關此類操作的條件還有很多不足之處:

- 這種救濟的時間極短;

- 提供少量;

- 典型交易的各種獎金和現金返還在主要貸款計劃中不作為一個類別提供。

最低付費

無論選擇了哪種確定寬限期的方法,總會有必要支付最低限度的付款以免受到處罰。在俄羅斯,它佔所用資金金額的 5% 到 8%。如果銀行在協議規定的時間沒有收到最低付款,那麼後者將決定客戶不滿足寬限期的條件,不僅會收取債務利息,還會罰款,也可能完全取消它的效果。然而,取消是一種極端的懲罰性選擇,通常信貸機構會在客戶當前的財務義務完全清算後採取臨時凍結和隨後的財務救濟期更新。

重要的!在寬限期內從幾家金融和信貸機構一次開多張信用卡的想法,以便將資金從一張卡“轉移”到另一張卡,到時候獲得無息無息貸款期間,將無法工作。首先,所有卡的服務都會收取一定的費用,其次,沒有人會取消任何人的最低付款額,第三,對於每張卡,總有一天你將不得不退還全部債務。

有寬限期的信用卡的優缺點

它們無可置疑的優勢包括:

- 進行非現金支付的特別有利的條件;

- 銀行業對此類計劃給予良好的獎金和促銷活動;

- 有一段時間,錢可以完全免費使用——主要是按時歸還;

- 持續和認真地使用信用卡會增加更大筆貸款獲批的機會,甚至不一定在信用卡發行機構;

- 能夠在一天中的任何時間並在可用限額內使用資金;

- 在關閉卡上的主要債務義務後,借來的資金可能會再次可用。

在缺點中,可以注意到以下幾點:

- 延遲償還借入資金會產生非常高的利息和不接近標準利率的罰款;

- 這種沒有後續損害的貸款僅適用於那些在寬限期內確實有機會按時完成財務義務的人;

- 提取現金時佣金過多。

使用寬限期卡的有用提示

- 根據收入的實際情況選擇所需的限額。

專家建議使用以下計算示例:如果工資是每月50,000盧布,那麼最好選擇不超過150天的寬限期,總貸款限額為150,000盧布。所以很有可能整個街區都沒有問題。但是,建議不要花費超過您一次可以支付的金額。這樣的信用卡應該仍然是一個稱職的財務管理工具和應急“現金緩衝”,而不是“魔杖”,通過它你可以買到以後自己的錢不夠用的東西。

- 仔細閱讀合同文本的義務。

它總是說明所有基本條件,包括利率。現在銀行幾乎不會嘗試使用“小字”的伎倆,但建議您在簽訂合同前隨身攜帶其匯票(草稿,樣本),以便更仔細地閱讀。對於送到您家中的信用卡尤其如此。合同通常根本不附加,客戶只需簽署申請,同時同意標準貸款條件,銀行只是將其放在其網站上。因此,在收到卡並簽署此類申請之前,您需要完全熟悉貸款條款。

- 不使用信用卡提取現金。

這種非典型操作在寬限期內的佣金通常非常高。由此可見,在真正緊急的情況下最好允許提取現金。

- 使用卡作為抵押品。

一個很好的解決方案是在酒店預訂或租車時轉移具有寬限期的信用卡。用於國外此類服務的卡中的資金(直到其提供結束)將不會被借記,屆時您已經可以從自己的借記資金中支付。

- 第三方再融資不是靈丹妙藥。

如果用戶未能按時還清延遲,那麼您不應該跑到另一家銀行並發行另一張信用卡來支付前一張的費用。聯繫原始金融機構並在那裡完成再融資過程更容易。在大多數情況下,關於此類主題的對話被證明是建設性的,因為該機構無論如何都對歸還其資金感興趣,即使有一些延遲。

選擇困難

首先,有必要明確獲得該類型卡片的目的。它最常用於:

- 作為緊急大筆開支的應急錢包——這個選項確實很方便,但是,始終值得記住的是,這些大筆開支必須按時補償給債權人;

- 作為無現金支付的錢包,這是您可以從寬限卡中獲得最大收益的地方,因為大多數現代銀行為此類購買提供非常有吸引力的現金返還和獎金(此類計劃的貿易夥伴數量可能達到數百個)。

此外,通過此類計劃,已經可以支付水電費並以一定折扣進行轉賬,但您不應期望從此類操作中獲得全部收益(與標準借記卡相比)。

必須記住,每月強制付款可以嚴格單獨計算。因此,錯過最後期限將意味著暫停福利。

2022年有寬限期的最佳信用卡排名

120 至 200 天寬限期

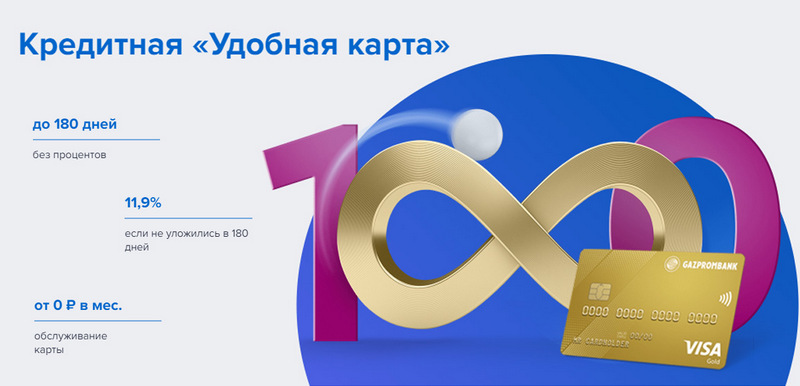

第三名:Gazprombank - 方便

Gazprombank 提供寬限期長、條件簡單的免費服務信用卡。一張方便的卡是在一次訪問銀行時使用護照發行的,但不提供任何特殊獎勵。

| 寬限期 | 最長 180 天,非現金支付 |

| 限制大小 | 高達 600,000 盧布 |

| 利率 | 從每年 11.9% |

| 購買獎金 | 不 |

| 發行成本 | 免費 |

| 維護費用 | 消費5,000盧布起免費,否則 - 每月199盧布 |

| 報名方式 | 在線交付到您的手中或銀行分行 |

| 註冊條款 | 3-5天 |

優點:

- 免費短信通知;

- 在任何 ATM 取款,無需佣金;

- 免費服務的簡單條款。

缺陷:

- 購買沒有獎金;

- 對違規行為的高額處罰。

第二名:花旗銀行——“Prosto”

這家金融機構歸花旗集團所有,花旗集團是世界上最大的金融機構之一。它向民眾提供存款、貸款和銀行卡,開展貨幣和證券業務。 “只是一張信用卡”提供了很長的寬限期,這也適用於現金提取。此外,它的服務是完全免費的。

| 寬限期 | 長達 120 天 |

| 限制大小 | 高達 3,000,000 盧布 |

| 利率 | 每年 7% 起 |

| 購買獎金 | 銀行合作夥伴折扣高達 20% |

| 發行成本 | 免費 |

| 維護費用 | 免費 |

| 報名方式 | 在線交付到您的手中或銀行分行 |

| 註冊條款 | 3-5天 |

優點:

- 免費刷卡服務;

- 在任何 ATM 取款,無需佣金;

- 很多推薦獎金計劃。

缺陷:

- 僅適用於某些城市的居民。

第一名:Avangard Bank - 經典

任何系統和狀態的所有標準 Avangard 信用卡都為新客戶提供 200 天的免息期。其他條件(限制、費率、其他選項)由與客戶協商確定。

| 寬限期 | 最長 200 天,非現金支付,僅限新客戶 |

| 限制大小 | 高達 150,000 盧布 |

| 利率 | 每年 15% 起 |

| 購買獎金 | 銀行合作夥伴折扣高達 30% |

| 發行成本 | 免費 |

| 維護費用 | 免費,平均每月營業額為 7,000 盧布或更多,否則 - 每年 600 盧布 |

| 報名方式 | 在具有在線申請的銀行分行 |

| 註冊條款 | 3 – 5 天 |

優點:

- 條件單獨選擇;

- 多種設計方案可供選擇;

- 免費服務的簡單條款。

缺陷:

- 寬限期 - 僅適用於新客戶。

長達 120 天的寬限期

第三名:“ATB”-“通用”

這是遠東的重點北大。積極與中日企業合作。他的“通用”計劃是為數不多的對現金提款有免息期的計劃之一。它還提供各種類別的大量現金返還。

| 寬限期 | 最長 120 天,用於非現金支付和現金提取 |

| 限制大小 | 高達 500,000 盧布 |

| 利率 | 每年 10% 起 |

| 購買獎金 | 持有人選擇的“家庭維修”、“家庭”、“汽車卡”或“娛樂”類別的現金返還高達 10%,或所有購買(“全包”)的 2% |

| 發行成本 | 免費 |

| 維護費用 | 免費 |

| 報名方式 | 在具有在線申請的銀行分行 |

| 註冊條款 | 2-3天 |

優點:

- 無佣金提現;

- 大額返現,限額大;

- 免費服務。

缺陷:

- 大範圍的投注。

第二名:“開幕”-“信用”

該計劃直接或通過旨在工作的在線項目(如 Rocketbank 和 Tochka)為私人和企業客戶提供各種服務。 “開通”的“信用卡”提供120天免息期。沒有收入證明的情況下可以獲得最高 100,000 盧布的限額。

| 寬限期 | 最長 120 天,非現金支付 |

| 限制大小 | 高達 1,000,000 盧布 |

| 利率 | 從每年 13.9% |

| 購買獎金 | 不 |

| 發行成本 | 免費 |

| 維護費用 | 每月消費 5,000 盧布起免費,否則 - 每月 100 盧布 |

| 報名方式 | 在線交付到您的手中或銀行分行 |

| 註冊條款 | 1 – 3 天 |

優點:

- 俄羅斯主要城市發貨;

- 無需收入證明即可簽發;

- 主動使用的免費服務。

缺陷:

- 購買沒有獎金。

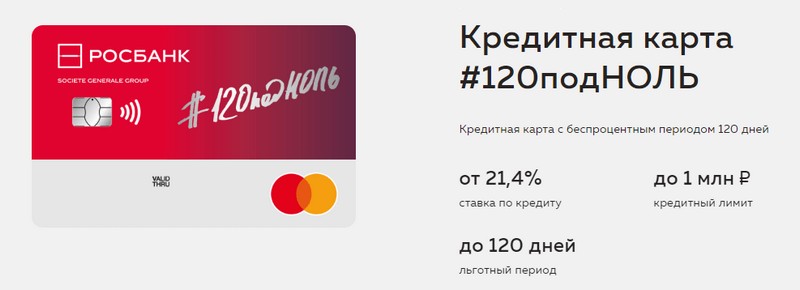

第一名:“Rosbank” - “120 到零”

該計劃的目的是為客戶提供一種方便且易於理解的方式來接收任何銀行服務。這家銀行的信用卡寬限期長,信用額度大。她沒有其他優勢。

| 寬限期 | 最長 120 天,非現金支付 |

| 限制大小 | 高達 1,000,000 盧布 |

| 利率 | 從每年 21.4% |

| 購買獎金 | 不 |

| 發行成本 | 免費 |

| 維護費用 | 每月消費 15,000 盧布起免費,否則 - 每月 99 盧布 |

| 報名方式 | 在具有在線申請的銀行分行 |

| 註冊條款 | 3-5天 |

優點:

- 提供大額信用額度;

- 每月便宜的服務;

- 可以從護照中獲得少量限制。

缺陷:

- 購買沒有獎金。

長達 111 天的寬限期

第三名:MTS 銀行 — MTS Cashback

該銀行為其客戶提供包括信用卡在內的所有類型的銀行服務。這張信用卡不僅在寬限期很長,而且在對 MTS 訂戶有益的獎勵計劃中也很出色。

| 寬限期 | 最長 111 天,非現金支付 |

| 限制大小 | 高達 1,000,000 盧布 |

| 利率 | 從每年 11.9% |

| 購買獎金 | MTS Cashback 積分 - “咖啡館、餐廳、送餐”、“衣服”和“兒童用品”類別中的 5%,其他購買 1%,合作夥伴最高 25%,可用於通信服務或商品MTS商店 |

| 發行成本 | 免費 |

| 維護費用 | 每月消費 8,000 盧布起免費,否則 - 每月 99 盧布 |

| 報名方式 | 在具有在線應用程序的銀行分行或 MTS 商店 |

| 註冊條款 | 3-5天 |

優點:

- 無需收入證明即可快速註冊;

- MTS 訂閱者的獎勵計劃;

- 免費服務的簡單條款。

缺陷:

- 不適合其他電信運營商的客戶。

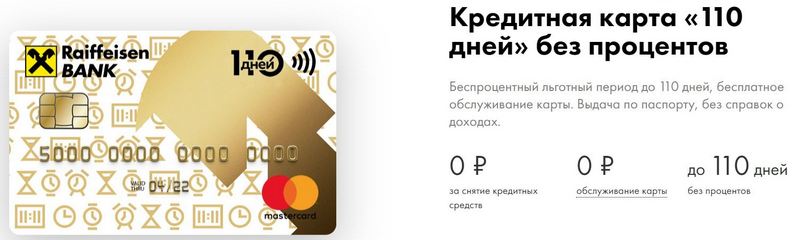

第二名:Raiffeisenbank — 110 天

即使在今天,FKU 仍是俄羅斯聯邦最高的可靠性評級之一。110天發行很快,寬限期長。經常消費,它的維護將是免費的。

| 寬限期 | 最長 110 天,非現金支付 |

| 限制大小 | 高達 600,000 盧布 |

| 利率 | 每年 19% 起 |

| 購買獎金 | 銀行合作夥伴折扣高達 30% |

| 發行成本 | 免費 |

| 維護費用 | 免費 |

| 報名方式 | 在具有在線申請的銀行分行 |

| 註冊條款 | 即刻 |

優點:

- 當天發布;

- 您可以獲得一張免費的附加信用卡;

- 完全免費的服務。

缺陷:

- 高利率。

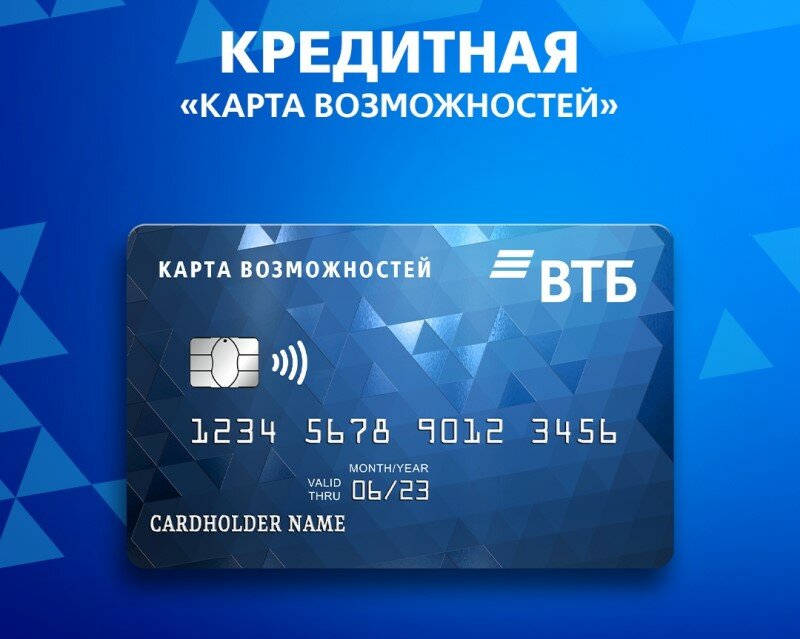

第一名:VTB——機會地圖

這個程序被認為是最穩定的。除了較長的寬限期外,該卡還為所有購買提供少量現金返還。您還可以在 VTB 自動取款機上免費提取現金。

| 寬限期 | 最長 110 天,非現金支付 |

| 限制大小 | 高達 1,000,000 盧布 |

| 利率 | 從每年 14.9% |

| 購買獎金 | 高達 20% |

| 發行成本 | 免費 |

| 維護費用 | 如果您拒絕獎勵計劃,則免費,否則每年 590 盧布 |

| 報名方式 | 在具有在線申請的銀行分行 |

| 註冊條款 | 2 – 3 天 |

優點:

- 在 VTB ATM 取現免費;

- 每包最多五張附加卡;

- 降低頻繁消費的利率。

缺陷:

- 只有在辦公室發卡時,才連接返現;

- 需要收入證明。

結論

今天,具有寬限期的信用卡已經變得非常普遍,幾乎在每家俄羅斯銀行都可以找到。這是因為在使用借入資金時可以避免在一段時間內多付。在所謂的寬限期內,信用卡持有人完全免費使用銀行的錢,如果他按時成功償還債務,則不支付利息。

新條目

2022 年最佳熱沙拉吧評級

觀看次數:24

2022 年最佳冷凍溶脂設備評級

觀看次數:24

2022年俄羅斯最佳洗髮水評級

瀏覽量:38

2022 年莫斯科最佳美容師評級

觀看次數:21

2022年最佳防護鞋套排名

瀏覽量:85

類別

2022 年最高 50cc 的最佳和最便宜的滑板車排名

瀏覽量:131651

2022年公寓最佳隔音材料評級

瀏覽量:127690

2022 年流感和感冒昂貴藥物的廉價類似物評級

瀏覽量:124518

2022 年最佳男士運動鞋

瀏覽量:124033

2022 年最佳複合維生素

瀏覽量:121939

有用

2022年最佳真空封口機排名

瀏覽次數:1936

2022 年最佳電爐的評級

瀏覽量:2340

2022 年最可靠的手扶式拖拉機評級

瀏覽量:17597

2022 年最佳抗病毒藥物

瀏覽量:33334

2022 年排名前 15 的懸浮滑板。物超所值

瀏覽量:29338

熱門文章

-

2022 年最高 50cc 的最佳和最便宜的滑板車排名

瀏覽量:131651 -

2022年公寓最佳隔音材料評級

瀏覽量:127690 -

2022 年流感和感冒昂貴藥物的廉價類似物評級

瀏覽量:124518 -

2022 年最佳男士運動鞋

瀏覽量:124033 -

2022 年最佳複合維生素

瀏覽量:121939 -

2022年最佳智能手錶最高排名-性價比

瀏覽量:114979 -

最好的白髮塗料 - 2022 年最高評價

瀏覽量:113395 -

2022年室內工作最佳木器漆排名

瀏覽量:110318 -

2022 年最佳旋轉捲軸的評級

瀏覽量:105328 -

2022 年男性最佳性玩偶排名

瀏覽量:104366 -

2022年中國最佳運動相機排行榜

瀏覽量:102215 -

2022年成人和兒童最有效的鈣製劑

瀏覽次數:102011