2022年有宽限期的最佳信用卡排名

今天在俄罗斯联邦使用银行卡的大多数现代信用卡产品都提供了一个特殊的宽限期(也称为宽限期,来自英文“grace” - “delay”)。这是不向消费者收取利息且不因使用所提供的资金而收取佣金的时间段的名称。此条件用于确保客户以最小的风险使用收到的卡。今天,这个间隔可以是 50 到 200 天。

有关宽限期的一般信息

几乎每家银行在申请信用卡时都会为新用户提供特殊条件,在这些条件下他可以退还收到的资金,同时支付使用利息。这使您可以更有利地进行购买,但您仍然必须毫无失败地偿还贷款本身。通常,所考虑的财务减免仅适用于非现金交易,这就是为什么从大多数信用卡中提取现金是极其无利可图的,因为这种操纵会产生巨额佣金。宽限期只适用于能够按时稳定偿还从银行收到的贷款,同时避免产生滞纳金的用户。

宽限期和结算期 - 差异

传统上,债权人银行每月向债权人发送一次摘要,其中包含有关当前债务的信息。此处的缴费基准按“报告月次月”的原则计算。因此,客户必须偿还当前债务,该债务是在当前(收到声明的那一刻)前一个月形成的 - 这称为计费期。宽限期是用户必须偿还当前债务的时期,这样银行就不会对该金额收取罚款和利息(对于每个金融和信贷机构来说,这通常是非常个人的)。因此,“宽限期”的使用涉及严格按照与信贷机构签署的文件中规定的日期归还借入资金。

重要的!一些贷方甚至可能在宽限期内产生利息,但与标准利率相比,它们的利息要小得多。目前,为了扩大相关服务的范围,越来越多的债权银行正在完全放弃这种做法(即宽限期是完全免费的)。

宽限期计算选项

今天,金融机构为已发行的资金设置了无息回报期的三种经典选择。

- “第一笔金融交易的时刻”。

这种方法被认为是对客户来说最简单和最舒适的方法。贷方在第一次注销资金后为他设置了一定的日历日,届时您可以继续无息消费。为了避免多付,累积的债务必须始终在规定期限结束前还清。比如“宽限期”是55天,第一次核销发生在6月1日,这意味着必须在7月26日之前将全部累计金额还清。

- “依赖于生成的报告”。

这个计算的意思是,恩典实际上分为两个时期,通常是 30 天和 20 天。前 30 天,您可以使用借入的资金,30 天到期后,用户将有 20 天的时间无息偿还第一期积累的所有债务。如果消费者违反了这些条款,则会向他收取罚款。同时,需要注意的是,报告的到期日紧随上一份报告的结束之后,并不取决于债务的偿还时间。

- “关于一次性交易的计算”。

使用这种方法,客户必须按照使用时的相同顺序退回花费的钱。也就是说,需要不断地返还与上次花费的钱一样多的钱(并且在合同规定的给定时间段之后)。这种方式繁琐,需要消费者有良好的记忆力,错过付款和迟到的风险极高。

宽限期未涵盖的交易

每个金融机构都有自己的宽限期计划。传统上,它适用于通过信用卡进行的非现金支付和购买。

在绝大多数情况下,宽限期不适用于现金提取和汇款(即使是同一家银行持有人的卡)。如果您提取现金,借款银行不仅会立即收取佣金,而且会立即开始以更高的利率计息,在某些情况下,宽限期甚至可能会立即结束。始终值得记住的是,由非现金购买/付款产生的债务的偿还首先发生,然后才考虑现金提取和其他非典型交易(例如,转账)。如果进行了非典型交易,那么最好立即还清全部流动负债,而不是认为已经支付了例如现金提取的利息,他们会去支付这个特定操作的利息 - 不,他们将记为之前执行的典型操作的利息(例如,无现金购买)。

重要的!经验丰富的专业人士认为,即使有宽限期,信用卡也不是需要大量现金的万能药。这种非典型手术的未来多付额将是无法比拟的。在这种情况下,立即从银行获得现金贷款要容易得多。

然而,最近,一些银行开始提供与现金提取有关的宽限期。然而,他们提供的有关此类操作的条件还有很多不足之处:

- 这种救济的时间极短;

- 提供少量;

- 典型交易的各种奖金和现金返还在主要贷款计划中不作为一个类别提供。

最低付费

无论选择了哪种确定宽限期的方法,总会有必要支付最低限度的付款以免受到处罚。在俄罗斯,它占所用资金金额的 5% 到 8%。如果银行在协议规定的时间没有收到最低付款,那么后者将决定客户不满足宽限期的条件,不仅会收取债务利息,还会罚款,也可能完全取消它的效果。然而,取消是一种极端的惩罚性选择,通常信贷机构会在客户当前的财务义务完全清算后采取临时冻结和随后的财务救济期更新。

重要的!在宽限期内从几家金融和信贷机构一次开几张信用卡的想法,以便将资金从一张卡“转移”到另一张卡,到时候获得无息无息贷款期间,将无法工作。首先,所有卡的服务都会收取一定的费用,其次,没有人会取消任何人的最低付款额,第三,对于每张卡,总有一天你将不得不退还全部债务。

有宽限期的信用卡的优缺点

它们无可置疑的优势包括:

- 进行非现金支付的特别有利的条件;

- 银行业对此类计划给予良好的奖金和促销活动;

- 有一段时间,钱可以完全免费使用——主要是按时归还;

- 持续和认真地使用信用卡会增加更大笔贷款获批的机会,甚至不一定在信用卡发行机构;

- 能够在一天中的任何时间并在可用限额内使用资金;

- 在关闭卡上的主要债务义务后,借来的资金可能会再次可用。

在缺点中,可以注意到以下几点:

- 延迟偿还借入资金会产生非常高的利息和不接近标准利率的罚款;

- 这种没有后续损害的贷款仅适用于那些在宽限期内确实有机会按时完成财务义务的人;

- 提取现金时佣金过多。

使用宽限期卡的有用提示

- 根据收入的实际情况选择所需的限额。

专家建议使用以下计算示例:如果工资是每月50,000卢布,那么最好选择不超过150天的宽限期,总贷款限额为150,000卢布。所以很有可能整个街区都没有问题。但是,建议不要花费超过您一次可以支付的金额。这样的信用卡应该仍然是一个称职的财务管理工具和应急“现金缓冲”,而不是“魔杖”,通过它你可以买到以后自己的钱不够用的东西。

- 仔细阅读合同文本的义务。

它总是说明所有基本条件,包括利率。现在银行几乎不会尝试使用“小字”的伎俩,但建议您在签订合同前随身携带其汇票(草稿,样本),以便更仔细地阅读。对于送到您家中的信用卡尤其如此。合同通常根本不附加,客户只需签署申请,同时同意标准贷款条件,银行只是将其放在其网站上。因此,在收到卡并签署此类申请之前,您需要完全熟悉贷款条款。

- 不使用信用卡提取现金。

这种非典型操作在宽限期内的佣金通常非常高。由此可见,在真正紧急的情况下最好允许提取现金。

- 使用卡作为抵押品。

一个很好的解决方案是在酒店预订或租车时转移具有宽限期的信用卡。用于国外此类服务的卡中的资金(直到其提供结束)将不会被借记,届时您已经可以从自己的借记资金中支付。

- 第三方再融资不是灵丹妙药。

如果用户未能按时还清延迟,那么您不应该跑到另一家银行并发行另一张信用卡来支付前一张的费用。联系原始金融机构并在那里完成再融资过程更容易。在大多数情况下,关于此类主题的对话被证明是建设性的,因为该机构无论如何都对归还其资金感兴趣,即使有一些延迟。

选择困难

首先,有必要明确获得该类型卡片的目的。它最常用于:

- 作为紧急大笔开支的应急钱包——这个选项确实很方便,但是,始终值得记住的是,这些大笔开支必须按时补偿给债权人;

- 作为无现金支付的钱包,这是您可以从宽限卡中获得最大收益的地方,因为大多数现代银行为此类购买提供非常有吸引力的现金返还和奖金(此类计划的贸易伙伴数量可能达到数百个)。

此外,通过此类计划,已经可以支付水电费并以一定折扣进行转账,但您不应期望从此类操作中获得全部收益(与标准借记卡相比)。

必须记住,每月强制付款可以严格单独计算。因此,错过最后期限将意味着暂停福利。

2022年有宽限期的最佳信用卡排名

120 至 200 天宽限期

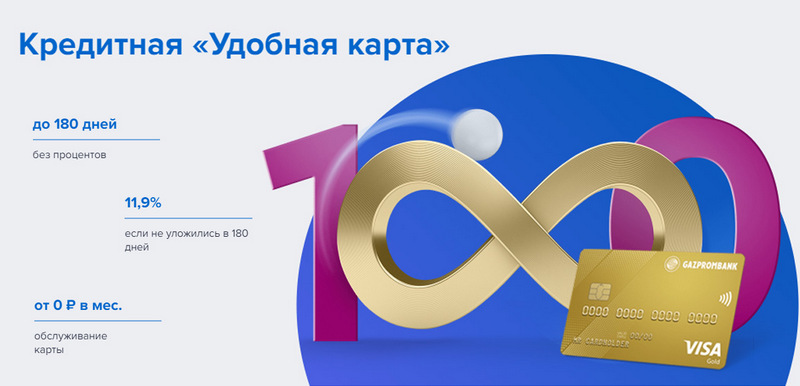

第三名:Gazprombank - 方便

Gazprombank 提供宽限期长、条件简单的免费服务信用卡。一张方便的卡是在一次访问银行时使用护照发行的,但不提供任何特殊奖励。

| 宽限期 | 最长 180 天,非现金支付 |

| 限制大小 | 高达 600,000 卢布 |

| 利率 | 从每年 11.9% |

| 购买奖金 | 不 |

| 发行成本 | 免费 |

| 维护费用 | 消费5,000卢布起免费,否则 - 每月199卢布 |

| 报名方式 | 在线交付到您的手中或银行分行 |

| 注册条款 | 3-5天 |

优点:

- 免费短信通知;

- 在任何 ATM 取款,无需佣金;

- 免费服务的简单条款。

缺陷:

- 购买没有奖金;

- 对违规行为的高额处罚。

第二名:花旗银行——“Prosto”

这家金融机构归花旗集团所有,花旗集团是世界上最大的金融机构之一。它向民众提供存款、贷款和银行卡,开展货币和证券业务。 “只是一张信用卡”提供了很长的宽限期,这也适用于现金提取。此外,它的服务是完全免费的。

| 宽限期 | 长达 120 天 |

| 限制大小 | 高达 3,000,000 卢布 |

| 利率 | 每年 7% 起 |

| 购买奖金 | 银行合作伙伴折扣高达 20% |

| 发行成本 | 免费 |

| 维护费用 | 免费 |

| 报名方式 | 在线交付到您的手中或银行分行 |

| 注册条款 | 3-5天 |

优点:

- 免费刷卡服务;

- 在任何 ATM 取款,无需佣金;

- 很多推荐奖金计划。

缺陷:

- 仅适用于某些城市的居民。

第一名:Avangard Bank - 经典

任何系统和状态的所有标准 Avangard 信用卡都为新客户提供 200 天的免息期。其他条件(限制、费率、其他选项)由与客户协商确定。

| 宽限期 | 最长 200 天,非现金支付,仅限新客户 |

| 限制大小 | 高达 150,000 卢布 |

| 利率 | 每年 15% 起 |

| 购买奖金 | 银行合作伙伴折扣高达 30% |

| 发行成本 | 免费 |

| 维护费用 | 免费,平均每月营业额为 7,000 卢布或更多,否则 - 每年 600 卢布 |

| 报名方式 | 在具有在线申请的银行分行 |

| 注册条款 | 3 – 5 天 |

优点:

- 条件单独选择;

- 多种设计方案可供选择;

- 免费服务的简单条款。

缺陷:

- 宽限期 - 仅适用于新客户。

长达 120 天的宽限期

第三名:“ATB”-“通用”

这是远东的重点北大。积极与中日企业合作。他的“通用”计划是为数不多的对现金提款有免息期的计划之一。它还提供各种类别的大量现金返还。

| 宽限期 | 最长 120 天,用于非现金支付和现金提取 |

| 限制大小 | 高达 500,000 卢布 |

| 利率 | 每年 10% 起 |

| 购买奖金 | 持有人选择的“家庭维修”、“家庭”、“汽车卡”或“娱乐”类别的现金返还高达 10%,或所有购买(“全包”)的 2% |

| 发行成本 | 免费 |

| 维护费用 | 免费 |

| 报名方式 | 在具有在线申请的银行分行 |

| 注册条款 | 2-3天 |

优点:

- 无佣金提现;

- 大额返现,限额大;

- 免费服务。

缺陷:

- 大范围的投注。

第二名:“开幕”-“信用”

该计划直接或通过旨在工作的在线项目(如 Rocketbank 和 Tochka)为私人和企业客户提供各种服务。 “开通”的“信用卡”提供120天免息期。没有收入证明的情况下可以获得最高 100,000 卢布的限额。

| 宽限期 | 最长 120 天,非现金支付 |

| 限制大小 | 高达 1,000,000 卢布 |

| 利率 | 从每年 13.9% |

| 购买奖金 | 不 |

| 发行成本 | 免费 |

| 维护费用 | 每月消费 5,000 卢布起免费,否则 - 每月 100 卢布 |

| 报名方式 | 在线交付到您的手中或银行分行 |

| 注册条款 | 1 – 3 天 |

优点:

- 俄罗斯主要城市发货;

- 无需收入证明即可签发;

- 主动使用的免费服务。

缺陷:

- 购买没有奖金。

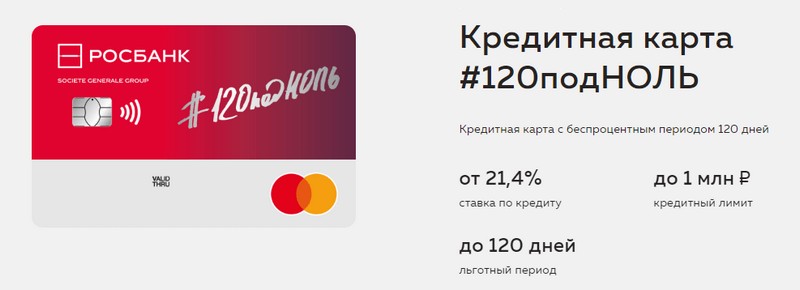

第一名:“Rosbank” - “120 到零”

该计划的目的是为客户提供一种方便且易于理解的方式来接收任何银行服务。这家银行的信用卡宽限期长,信用额度大。她没有其他优势。

| 宽限期 | 最长 120 天,非现金支付 |

| 限制大小 | 高达 1,000,000 卢布 |

| 利率 | 从每年 21.4% |

| 购买奖金 | 不 |

| 发行成本 | 免费 |

| 维护费用 | 每月消费 15,000 卢布起免费,否则 - 每月 99 卢布 |

| 报名方式 | 在具有在线申请的银行分行 |

| 注册条款 | 3-5天 |

优点:

- 提供大额信用额度;

- 每月便宜的服务;

- 可以从护照中获得少量限制。

缺陷:

- 购买没有奖金。

长达 111 天的宽限期

第三名:MTS 银行 — MTS Cashback

该银行为其客户提供包括信用卡在内的所有类型的银行服务。这张信用卡不仅在宽限期很长,而且在对 MTS 订户有利的奖励计划中也很出色。

| 宽限期 | 最长 111 天,非现金支付 |

| 限制大小 | 高达 1,000,000 卢布 |

| 利率 | 从每年 11.9% |

| 购买奖金 | MTS Cashback 积分 - “咖啡馆、餐厅、送餐”、“衣服”和“儿童用品”类别中的 5%,其他购买 1%,合作伙伴最高 25%,可用于通信服务或商品MTS商店 |

| 发行成本 | 免费 |

| 维护费用 | 每月消费 8,000 卢布起免费,否则 - 每月 99 卢布 |

| 报名方式 | 在具有在线应用程序的银行分行或 MTS 商店 |

| 注册条款 | 3-5天 |

优点:

- 无需收入证明即可快速注册;

- MTS 订阅者的奖励计划;

- 免费服务的简单条款。

缺陷:

- 不适合其他电信运营商的客户。

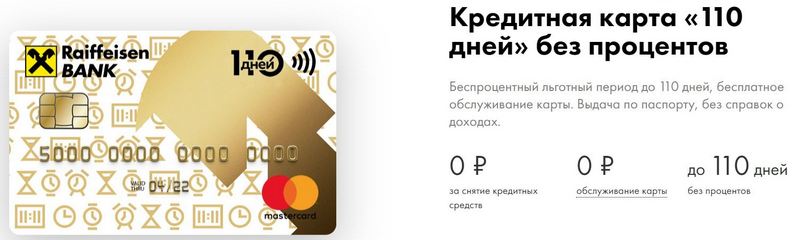

第二名:Raiffeisenbank — 110 天

即使在今天,FKU 仍是俄罗斯联邦最高的可靠性评级之一。110天发行很快,宽限期长。经常消费,它的维护将是免费的。

| 宽限期 | 最长 110 天,非现金支付 |

| 限制大小 | 高达 600,000 卢布 |

| 利率 | 每年 19% 起 |

| 购买奖金 | 银行合作伙伴折扣高达 30% |

| 发行成本 | 免费 |

| 维护费用 | 免费 |

| 报名方式 | 在具有在线申请的银行分行 |

| 注册条款 | 即刻 |

优点:

- 当天发布;

- 您可以获得一张免费的附加信用卡;

- 完全免费的服务。

缺陷:

- 高利率。

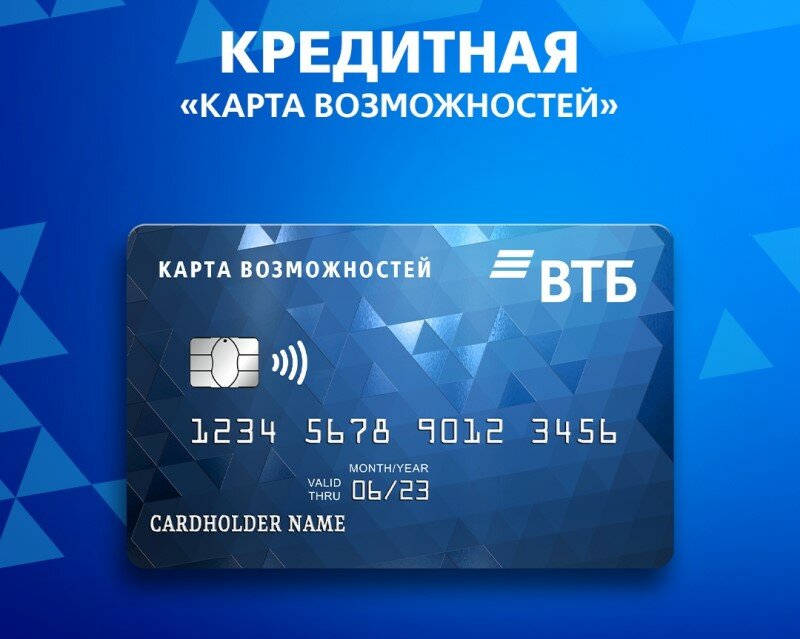

第一名:VTB——机会地图

这个程序被认为是最稳定的。除了较长的宽限期外,该卡还为所有购买提供少量现金返还。您还可以在 VTB 自动取款机上免费提取现金。

| 宽限期 | 最长 110 天,非现金支付 |

| 限制大小 | 高达 1,000,000 卢布 |

| 利率 | 从每年 14.9% |

| 购买奖金 | 高达 20% |

| 发行成本 | 免费 |

| 维护费用 | 如果您拒绝奖励计划,则免费,否则每年 590 卢布 |

| 报名方式 | 在具有在线申请的银行分行 |

| 注册条款 | 2 – 3 天 |

优点:

- 在 VTB ATM 取现免费;

- 每包最多五张附加卡;

- 降低频繁消费的利率。

缺陷:

- 只有在办公室发卡时,才连接返现;

- 需要收入证明。

结论

今天,具有宽限期的信用卡已经变得非常普遍,几乎在每家俄罗斯银行都可以找到。这是因为在使用借入资金时可以避免在一段时间内多付。在所谓的宽限期内,信用卡的持有人完全免费使用银行的钱,如果他按时成功偿还债务,则不支付利息。

新条目

2022 年最佳热沙拉吧评级

观看次数:24

2022 年最佳冷冻溶脂设备评级

观看次数:24

2022年俄罗斯最佳洗发水评级

浏览量:38

2022 年莫斯科最佳美容师评级

观看次数:21

2022年最佳防护鞋套排名

浏览量:85

类别

2022 年最高 50cc 的最佳和最便宜的滑板车排名

浏览量:131651

2022年公寓最佳隔音材料评级

浏览量:127690

2022 年流感和感冒昂贵药物的廉价类似物评级

浏览量:124518

2022 年最佳男士运动鞋

浏览量:124033

2022 年最佳复合维生素

浏览量:121939

有用

2022年最佳真空封口机排名

浏览次数:1936

2022 年最佳电炉的评级

浏览量:2340

2022 年最可靠的手扶式拖拉机评级

浏览量:17597

2022 年最佳抗病毒药物

浏览量:33334

2022 年排名前 15 的悬浮滑板。物超所值

浏览量:29338

热门文章

-

2022 年最高 50cc 的最佳和最便宜的滑板车排名

浏览量:131651 -

2022年公寓最佳隔音材料评级

浏览量:127690 -

2022 年流感和感冒昂贵药物的廉价类似物评级

浏览量:124518 -

2022 年最佳男士运动鞋

浏览量:124033 -

2022 年最佳复合维生素

浏览量:121939 -

2022年最佳智能手表最高排名-性价比

浏览量:114979 -

最好的白发涂料 - 2022 年最高评价

浏览量:113395 -

2022年室内工作最佳木器漆排名

浏览量:110318 -

2022 年最佳旋转卷轴的评级

浏览量:105328 -

2022 年男性最佳性玩偶排名

浏览量:104366 -

2022年中国最佳运动相机排行榜

浏览量:102215 -

2022年成人和儿童最有效的钙制剂

浏览次数:102011