2022 için ödemesiz dönemli en iyi kredi kartlarının sıralaması

Bugün Rusya Federasyonu'nda banka kartlarını kullanan çoğu modern kredi ürünü, özel bir ödemesiz dönem sağlar (İngilizce “lütuf” - “gecikme” den ödemesiz süre olarak da bilinir). Tüketiciden faiz alınmadığı ve sağlanan paranın kullanımı için komisyon alınmadığı sürenin adıdır. Bu koşul, müşterinin alınan kartı minimum riskle kullanmasını sağlar. Bugün, bu aralık 50 ila 200 gün arasında olabilir.

İçerik

Ödemesiz dönem hakkında genel bilgi

Hemen hemen her banka, bir kredi kartı başvurusunda bulunurken, yeni bir kullanıcıya, kullanımlarına faiz öderken alınan fonları iade edebileceği özel koşullar sunar. Bu, satın alma işlemlerini daha karlı bir şekilde yapmanızı sağlar, ancak yine de kredinin gövdesini hatasız bir şekilde ödemeniz gerekir. Kural olarak, dikkate alınan mali yardım sadece nakit olmayan işlemler için geçerlidir, bu nedenle çoğu kredi kartından nakit çekmek son derece kârsızdır, çünkü bu tür manipülasyonlar yüksek komisyonlara tabidir. Ödemesiz dönem, yalnızca bankadan aldığı kredileri zamanında ve istikrarlı bir şekilde geri ödeyebilen ve gecikme ücret tahakkuklarından kaçınabilen kullanıcılar için mükemmeldir.

Ek ödeme ve ödeme süreleri - farklılıklar

Geleneksel olarak, alacaklı banka, alacaklıya mevcut borç hakkında bilgi içeren bir ekstre gönderir. Buradaki ödeme kıyaslaması “raporlama ayını takip eden ay için” ilkesine göre hesaplanır. Bu nedenle, müşteri, şimdiki zamandan bir ay önce (ifadenin alındığı an) oluşan mevcut borcunu ödemek zorundadır - buna fatura dönemi denir.Ödemesiz dönem, kullanıcının mevcut borcunu ödemesi gereken ve bankanın bu tutar üzerinden ceza ve faiz talep etmemesi için gereken süredir (genellikle her finans ve kredi kurumu için çok bireyseldir). Sonuç olarak, "lütuf" kullanımı, ödünç alınan fonların kesinlikle kredi kurumu ile imzalanan belgelerde belirtilen tarihte iade edilmesini içerir.

ÖNEMLİ! Bazı borç verenler ödemesiz dönem boyunca faiz tahakkuk ettirebilir, ancak bunlar standart orana kıyasla önemli ölçüde küçüktür. Halihazırda, söz konusu hizmetlerin kapsamını genişletmek için, giderek daha fazla kredi veren banka bu uygulamayı tamamen terk etmektedir (yani, ödemesiz süre tamamen ücretsizdir).

Ek süre hesaplama seçenekleri

Bugün, bir finans kuruluşunun ihraç edilen fonlar için faizsiz bir geri dönüş süresi belirlediği üç klasik seçenek vardır.

- "İlk finansal işlem anı".

Bu yöntem, müşteri için en basit ve en rahat olarak kabul edilir. Borç veren, faizsiz harcamaya devam edebileceğiniz ilk fon iptalinden sonra ona belirli bir takvim günü belirler. Fazla ödemelerden kaçınmak için, birikmiş borç her zaman öngörülen sürenin bitiminden önce ödenmelidir. Örneğin, “lütuf” 55 gündür, ilk iptal 1 Haziran'da gerçekleşti, bu da birikmiş tutarın tamamının 26 Temmuz'a kadar ödenmesi gerektiği anlamına geliyor.

- "Oluşturulan raporlamaya bağımlılık".

Bu hesaplamanın anlamı, lütfun aslında iki döneme ayrılmasıdır, kural olarak bunlar 30 ve 20 gündür. İlk 30 gün boyunca, ödünç alınan fonları harcayabilirsiniz ve 30 gün sona erdikten sonra, kullanıcının ilk dönemde biriken tüm borcunu faizsiz olarak ödemek için 20 günü olacaktır.Şartlar tüketici tarafından ihlal edilirse, kendisine para cezası uygulanır. Aynı zamanda, raporun vade tarihinin bir öncekinin bitiminden hemen sonra geldiği ve borcun geri ödeme anına bağlı olmadığı belirtilmelidir.

- "Tek seferlik işlemlere ilişkin hesaplama".

Bu yöntemle müşteri, harcanan parayı kullanıldığı sırayla iade etmelidir. Yani, son kez harcanan para kadar (ve sözleşme tarafından belirlenen belirli bir süre sonra) sürekli olarak iade edilmesi gerekir. Bu yöntem sıkıcıdır ve tüketicinin iyi bir hafızası gerektirir ve ödemeyi kaçırma ve geç kalma riski son derece yüksektir.

Ödemesiz dönem kapsamında olmayan işlemler

Her finans kurumu kendi ödemesiz dönem programını belirler. Klasik olarak, nakit olmayan ödemeler ve kredi kartlarıyla yapılan alışverişler için geçerlidir.

Vakaların büyük çoğunluğunda, ödemesiz dönem nakit çekme ve para transferleri için geçerli değildir (aynı bankanın sahiplerinin kartlarına bile). Nakit çekerseniz, ödünç alan banka hemen komisyon almakla kalmaz, hemen artan oranda faiz işlemeye başlar ve belirli koşullar altında ödemesiz dönem anında sona erebilir. Nakit dışı alımlardan/ödemelerden kaynaklanan borçların geri ödenmesinin önce gerçekleştiğini ve ancak o zaman nakit çekme ve diğer atipik işlemlerin (örneğin transferler) dikkate alındığını her zaman hatırlamakta fayda var.Atipik bir işlem yapıldıysa, mevcut borçların tamamını derhal ödemek ve örneğin nakit para çekme işlemleri için faiz ödedikten sonra, bu özel işlem için faiz ödeyeceklerini düşünmemek daha iyidir - hayır, onlar daha önce gerçekleştirilen tipik bir işlemin faizi olarak alacaklandırılacaktır (örneğin, nakitsiz bir satın alma).

ÖNEMLİ! Deneyimli profesyoneller, ödemesiz dönemli bir kredi kartının, büyük miktarda paraya ihtiyaç duyulan durumlar için her derde deva olmadığına inanmaktadır. Böyle bir atipik operasyon için gelecekteki fazla ödeme, basitçe kıyaslanamaz olacaktır. Bu gibi durumlarda bankadan hemen nakit kredi çekmek çok daha kolaydır.

Ancak, nispeten yakın zamanda, bazı bankalar nakit çekme ile ilgili olarak lütuf sağlamaya başladı. Bununla birlikte, bu tür operasyonlarla ilgili olarak sundukları koşullar arzulanan çok şey bırakmaktadır:

- Böyle bir rahatlamanın son derece küçük bir süresi;

- Küçük bir miktar sağlanır;

- Tipik işlemler için çeşitli bonuslar ve geri ödemeler, ana kredi programında bir sınıf olarak mevcut değildir.

Minimum ödeme

Hangi ödemesiz süreyi belirleme yöntemi seçilirse seçilsin, cezalara düşmemek için her zaman bir asgari ödemenin yapılmasının gerekli olacağı bir zaman gelecektir. Rusya'da, kullanılan fon miktarının %5 ila %8'i arasında değişmektedir. Asgari ödeme, sözleşmede belirtilen zamanda banka tarafından alınmazsa, ikincisi müşterinin ödemesiz süre koşullarını yerine getirmediğine karar verecek ve sadece borca faiz değil, aynı zamanda para cezası da alacaktır, ve etkisini tamamen iptal edebilir.Ancak iptal, aşırı cezai bir seçenektir ve genellikle bir kredi kuruluşu, müşterinin mevcut mali yükümlülüklerinin tamamen tasfiye edilmesinden sonra geçici olarak dondurmaya ve ardından mali rahatlama süresini yenilemeye başvurur.

ÖNEMLİ! Sonsuz ve faizsiz bir kredi alma zamanı geldiğinde, fonları bir karttan diğerine “aktarmak” için ödemesiz dönemli birkaç finans ve kredi kuruluşundan aynı anda birkaç kredi kartı açma fikri dönem çalışmayacaktır. Birincisi, tüm kartlar için her zaman hizmet için bir miktar tahsil edilecektir, ikincisi, hiç kimse hiç kimse için asgari ödemeleri iptal etmeyecek ve üçüncüsü, her kart için bir gün borcun tamamını iade etmek zorunda kalacaksınız.

Ödemesiz dönemli kredi kartlarının avantajları ve dezavantajları

Şüphesiz avantajları şunlardır:

- Nakit olmayan ödemeler yapmak için özellikle uygun koşullar;

- Bankacılık sektörü bu tür programlara iyi ikramiye ve promosyonlar ekliyor;

- Bir süre için para tamamen ücretsiz olarak kullanılabilir - asıl mesele zamanında iade etmektir;

- Kartın sürekli ve bilinçli kullanımı, daha büyük bir kredinin onaylanma şansını artırır ve hatta kredi kartını veren kurumda olması şart değildir;

- Günün herhangi bir saatinde ve mevcut limit dahilinde fon kullanma imkanı;

- Karttaki ana borç yükümlülüklerini kapattıktan sonra ödünç alınan fonlar tekrar kullanılabilir hale gelebilir.

Eksiklikler arasında aşağıdakiler not edilebilir:

- Ödünç alınan fonların geç geri ödenmesi, standart oranlara yakın olmayan çok yüksek faiz ve cezaların tahakkuk etmesini gerektirir;

- Bu tür bir kredi, daha sonra zarar görmeden, yalnızca ödemesiz dönem boyunca finansal yükümlülüklerini zamanında kapatma fırsatına sahip olan kişiler için geçerlidir;

- Nakit çekerken çok fazla komisyon.

Ödemesiz dönem kartlarını kullanmak için faydalı ipuçları

- Gelir gerçeğine göre istenen limitin seçimi.

Uzmanlar, aşağıdaki hesaplama örneğini kullanmanızı önerir: maaş ayda 50.000 ruble ise, toplam kredi limiti 150.000 ruble olan 150 günden fazla olmayan bir ödemesiz dönem seçmek daha iyidir. Yani tüm bloğu sorunsuz yaşamak oldukça mümkün. Ancak, bir seferde karşılayabileceğinizden daha fazla para harcamamanız önerilir. Böyle bir kredi kartı, daha sonra yeterli paranız olmayacak şeyleri satın alabileceğiniz bir “sihirli değnek” değil, yetkin bir finansal yönetim aracı ve acil bir “nakit yastığı” olarak kalmalıdır.

- Sözleşme metnini dikkatlice okuma yükümlülüğü.

Faiz oranı da dahil olmak üzere tüm temel koşulları her zaman açıklar. Artık bankalar neredeyse “ince baskı” hilesini yapmaya çalışmıyorlar, ancak daha dikkatli okumak için sözleşmeyi imzalamadan önce taslağını (taslak, numune) yanınıza almanız önerilir. Bu, özellikle evinize teslim edilen kredi kartları için geçerlidir. Sözleşme genellikle onlara bağlı değildir ve müşteri yalnızca başvuruyu imzalar ve aynı zamanda bankanın web sitesine yerleştirdiği standart kredi koşullarını kabul eder. Buna göre, bir kart almadan ve böyle bir başvuruyu imzalamadan önce, kredinin şartlarını tam olarak öğrenmeniz gerekir.

- Nakit çekmek için kredi kartı kullanmamak.

Bu olağandışı operasyonun ödemesiz dönem için komisyonu genellikle çok yüksektir.Bundan, gerçekten acil durumlarda nakit para çekme işlemlerine en iyi şekilde izin verildiği açıktır.

- Kartı teminat olarak kullanmak.

Mükemmel bir çözüm, bir otelde rezervasyon yaparken veya araba kiralarken kredi kartına ödemesiz süre vermek olacaktır. Yurtdışında böyle bir hizmet için karttan para (tedarikinin sonuna kadar) borçlandırılmaz ve o zamana kadar kendi borç fonlarınızdan ödeme yapabilirsiniz.

- Üçüncü taraf yeniden finansmanı her derde deva değildir.

Kullanıcı gecikmeyi zamanında ödeyemezse, başka bir bankaya gitmemeli ve bir öncekinin ödemesi için başka bir kredi kartı vermemelisiniz. Orijinal finans kurumuyla iletişime geçmek ve oradaki yeniden finansman sürecinden geçmek daha kolaydır. Çoğu durumda, bu tür konulardaki diyalog yapıcıdır, çünkü kurum her durumda, biraz gecikmeli de olsa fonlarının iadesiyle ilgilenmektedir.

seçim zorlukları

Her şeyden önce, söz konusu türde bir kart alma amacını belirtmek gerekir. Çoğu zaman kullanılır:

- Acil büyük masraflar için acil durum cüzdanı olarak - bu seçenek gerçekten uygundur, ancak bu büyük masrafların alacaklıya zamanında tazmin edilmesi gerektiğini her zaman hatırlamakta fayda var;

- Nakitsiz ödemeler için bir cüzdan olarak, ödemesiz kartlardan en fazla faydayı elde edebileceğiniz yer burasıdır, çünkü çoğu modern banka bu tür satın alımlar için çok cazip geri ödemeler ve ikramiyeler sunar (bu tür programlar için ticaret ortaklarının sayısı yüzlerce olabilir).

Ayrıca, bu tür programlar aracılığıyla, belirli bir indirimle fatura ödemek ve transfer yapmak zaten mümkündür, ancak bu tür işlemlerden tam fayda beklememelisiniz (standart banka kartlarına kıyasla).

Aylık zorunlu ödemenin kesinlikle bireysel olarak hesaplanabileceği akılda tutulmalıdır. Buna göre, son tarihin kaçırılması, yardımların askıya alınması anlamına gelecektir.

2022 için ödemesiz dönemli en iyi kredi kartlarının sıralaması

120 ila 200 gün ödemesiz dönem

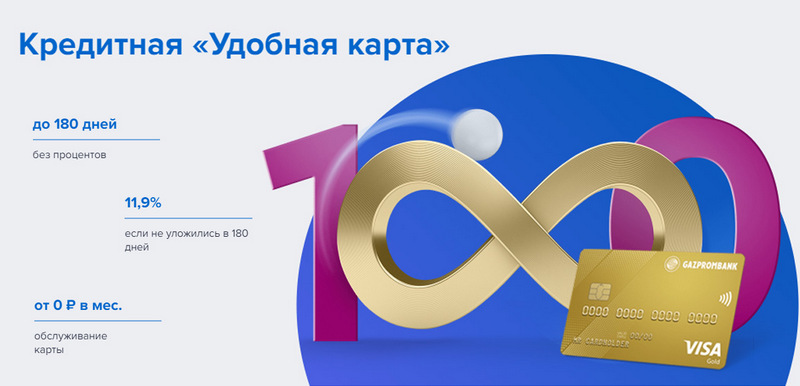

3. sıra: Gazprombank - Uygun

Gazprombank, ücretsiz hizmet için uzun ödemesiz ve basit koşullara sahip bir kredi kartı sunuyor. Bankaya pasaportlu bir ziyarette uygun bir kart verilir, ancak herhangi bir özel bonus sunmaz.

| Ek süre | nakit olmayan ödemeler için 180 güne kadar |

| Sınır boyutu | 600.000 rubleye kadar |

| Faiz oranı | yıllık %11,9'dan |

| Satın alma bonusları | Numara |

| Sorun maliyeti | bedava |

| Bakım maliyeti | 5.000 ruble'den yapılan harcama miktarıyla ücretsiz, aksi takdirde - ayda 199 ruble |

| Kayıt yöntemi | Elinize veya bir banka şubesine teslim ile çevrimiçi |

| Kayıt şartları | 3-5 gün |

Avantajlar:

- Ücretsiz SMS bildirimleri;

- Herhangi bir ATM'den komisyonsuz nakit çekme;

- Ücretsiz hizmetin basit şartları.

Kusurlar:

- Satın alımlar için bonus yoktur;

- Uygunsuzluk için yüksek cezalar.

2. sıra: Citibank - "Prosto"

Bu finans kurumu, dünyanın en büyük finans kurumlarından biri olan Citigroup'a aittir. Nüfus mevduatı, kredi ve banka kartları sunar, döviz ve menkul kıymetlerle işlem yapar. "Sadece bir kredi kartı", nakit çekimler için de geçerli olan uzun bir ödemesiz dönem sunar. Ayrıca, hizmeti tamamen ücretsizdir.

| Ek süre | 120 güne kadar |

| Sınır boyutu | 3.000.000 rubleye kadar |

| Faiz oranı | yılda %7'den itibaren |

| Satın alma bonusları | banka ortaklarında %20'ye varan indirimler |

| Sorun maliyeti | bedava |

| Bakım maliyeti | bedava |

| Kayıt yöntemi | Elinize veya bir banka şubesine teslim ile çevrimiçi |

| Kayıt şartları | 3-5 gün |

Avantajlar:

- Ücretsiz kart hizmeti;

- Herhangi bir ATM'den komisyonsuz nakit çekme;

- Çok sayıda tavsiye bonusu programı.

Kusurlar:

- Sadece belirli şehirlerin sakinleri için.

1. sıra: Avangard Bank - Klasik

Herhangi bir sistem ve statüdeki tüm standart Avangard kredi kartları, yeni müşteriler için 200 günlük faizsiz bir süreye sahiptir. Diğer koşullar (limit, oranlar, diğer seçenekler) müşteri ile anlaşarak belirlenir.

| Ek süre | 200 güne kadar, nakit olmayan ödemeler için, sadece yeni müşteriler için |

| Sınır boyutu | 150.000 rubleye kadar |

| Faiz oranı | yılda %15'ten itibaren |

| Satın alma bonusları | banka ortaklarında %30'a varan indirimler |

| Sorun maliyeti | bedava |

| Bakım maliyeti | aylık ortalama 7.000 ruble veya daha fazla ciro ile ücretsiz, aksi takdirde - yılda 600 ruble |

| Kayıt yöntemi | çevrimiçi başvuru ile bir banka şubesinde |

| Kayıt şartları | 3 – 5 gün |

Avantajlar:

- Koşullar ayrı ayrı seçilir;

- Aralarından seçim yapabileceğiniz çeşitli tasarım seçenekleri;

- Ücretsiz hizmetin basit şartları.

Kusurlar:

- Büyük ödemesiz dönem - yalnızca yeni müşteriler için.

120 güne kadar ödemesiz dönem

3. sıra: "ATB" - "Evrensel"

Bu, Uzak Doğu'nun kilit PKU'su. Çin ve Japon şirketleri ile aktif olarak işbirliği yapmaktadır. "Evrensel" programı, nakit para çekme için faizsiz bir süreye sahip olan az sayıdaki programdan biridir. Ayrıca çeşitli kategorilerde büyük bir geri ödeme sunar.

| Ek süre | 120 güne kadar, nakit olmayan ödeme ve nakit çekim için |

| Sınır boyutu | 500.000 rubleye kadar |

| Faiz oranı | yıllık %10'dan itibaren |

| Satın alma bonusları | Sahibinin tercihine göre "Evde onarım", "Aile", "Otomatik kart" veya "Eğlence" kategorisinde %10'a kadar veya tüm satın alımlarda ("Herşey dahil") %2'ye kadar nakit para iadesi |

| Sorun maliyeti | bedava |

| Bakım maliyeti | bedava |

| Kayıt yöntemi | çevrimiçi başvuru ile bir banka şubesinde |

| Kayıt şartları | 2-3 gün |

Avantajlar:

- Komisyonsuz nakit çekme;

- Büyük limitlerle büyük para iadesi;

- Ücretsiz servis.

Kusurlar:

- Geniş bahis yelpazesi.

2. sıra: "Açılış" - "Kredi"

Bu program, hem doğrudan hem de çalışmayı amaçlayan çevrimiçi projeler (Rocketbank ve Tochka gibi) aracılığıyla özel ve kurumsal müşterilere çeşitli hizmetler sunar. "Açılış"tan "Kredi kartı" 120 gün faizsiz dönem sunuyor. Gelir belgesi olmadan 100.000 rubleye kadar bir limit alınabilir.

| Ek süre | 120 güne kadar, nakit olmayan ödemeler için |

| Sınır boyutu | 1.000.000 rubleye kadar |

| Faiz oranı | yıllık %13,9'dan |

| Satın alma bonusları | Numara |

| Sorun maliyeti | bedava |

| Bakım maliyeti | ayda 5.000 ruble'den başlayan harcama miktarıyla ücretsiz, aksi takdirde - ayda 100 ruble |

| Kayıt yöntemi | Elinize veya bir banka şubesine teslim ile çevrimiçi |

| Kayıt şartları | 13 gün |

Avantajlar:

- Rusya'nın büyük şehirlerinde teslimat;

- Gelir belgesi olmadan verilebilir;

- Aktif kullanım ile ücretsiz servis.

Kusurlar:

- Satın alımlar için bonus yoktur.

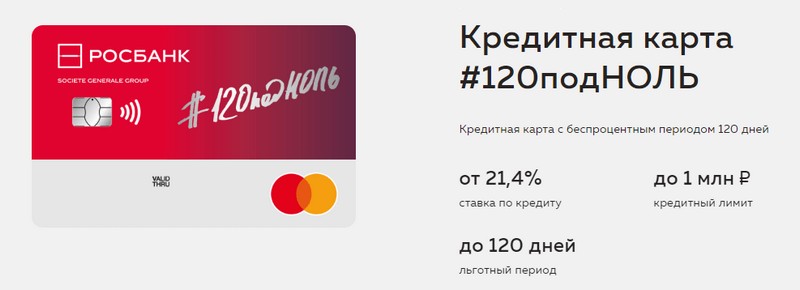

1. sıra: "Rosbank" - "120'ye sıfır"

Bu programın amacı, müşteriye herhangi bir bankacılık hizmetini almak için uygun ve anlaşılır bir yol sağlamaktır. Bu bankanın kredi kartı uzun bir ödemesiz dönem ve geniş bir kredi limiti sunmaktadır. Başka hiçbir avantajı yok.

| Ek süre | 120 güne kadar, nakit olmayan ödemeler için |

| Sınır boyutu | 1.000.000 rubleye kadar |

| Faiz oranı | yıllık %21.4'ten |

| Satın alma bonusları | Numara |

| Sorun maliyeti | bedava |

| Bakım maliyeti | ayda 15.000 ruble'den harcama miktarıyla ücretsiz, aksi takdirde - ayda 99 ruble |

| Kayıt yöntemi | çevrimiçi başvuru ile bir banka şubesinde |

| Kayıt şartları | 3-5 gün |

Avantajlar:

- Büyük kredi limiti mevcut;

- Aylık ucuz hizmet;

- Pasaporttan küçük bir limit alınabilir.

Kusurlar:

- Satın alımlar için bonus yoktur.

111 güne kadar ödemesiz dönem

3. sıra: MTS Bank — MTS Cashback

Banka, müşterilerine kredi kartları dahil her türlü bankacılık hizmetini sunmaktadır. Bu kredi kartı sadece uzun ödemesiz dönem için değil, MTS abonelerine faydalı olacak bir bonus programı ile de dikkat çekiyor.

| Ek süre | 111 güne kadar, nakit olmayan ödemeler için |

| Sınır boyutu | 1.000.000 rubleye kadar |

| Faiz oranı | yıllık %11,9'dan |

| Satın alma bonusları | MTS Cashback puanları - "Kafeler, restoranlar, yemek teslimatı", "Giysiler" ve "Çocuklar için mallar" kategorilerinde% 5, diğer satın almalar için% 1, ortaklardan% 25'e kadar iletişim hizmetleri veya malları için harcanabilir. MTS mağazaları |

| Sorun maliyeti | bedava |

| Bakım maliyeti | ayda 8.000 ruble harcarken ücretsiz, aksi takdirde - ayda 99 ruble |

| Kayıt yöntemi | çevrimiçi bir uygulama ile bir banka şubesinde veya MTS mağazasında |

| Kayıt şartları | 3-5 gün |

Avantajlar:

- Gelir belgesi olmadan hızlı kayıt;

- MTS aboneleri için bonus programı;

- Ücretsiz hizmetin basit şartları.

Kusurlar:

- Diğer telekom operatörlerinin müşterileri için uygun değildir.

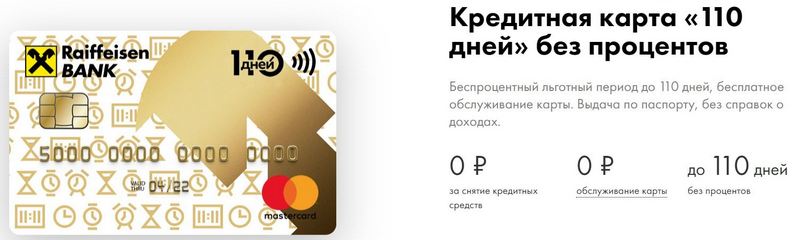

2. sıra: Raiffeisenbank — 110 gün

FKU, bugün bile Rusya Federasyonu'ndaki en yüksek güvenilirlik derecelerinden birine sahiptir.110 Gün hızlı bir şekilde verilir ve uzun bir ödemesiz süresi vardır. Sık harcama ile bakımı ücretsiz olacaktır.

| Ek süre | 110 güne kadar, nakit olmayan ödemeler için |

| Sınır boyutu | 600.000 rubleye kadar |

| Faiz oranı | yılda %19'dan itibaren |

| Satın alma bonusları | banka ortaklarında %30'a varan indirimler |

| Sorun maliyeti | bedava |

| Bakım maliyeti | bedava |

| Kayıt yöntemi | çevrimiçi başvuru ile bir banka şubesinde |

| Kayıt şartları | anında |

Avantajlar:

- Aynı gün yayın;

- Ücretsiz bir ek kredi kartı alabilirsiniz;

- Tamamen ücretsiz hizmet.

Kusurlar:

- Yüksek faiz oranları.

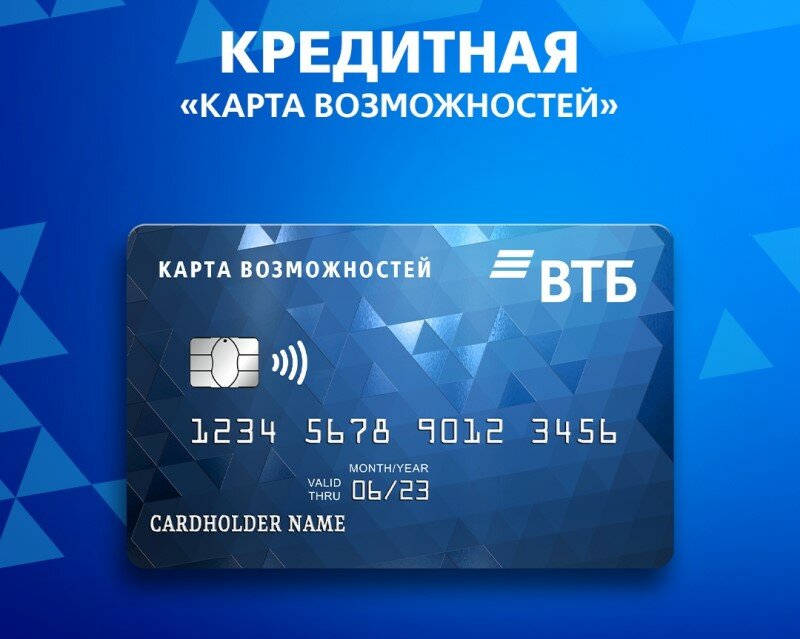

1. sıra: VTB — Fırsat Haritası

Bu program en kararlı olarak kabul edilir. Uzun bir ödemesiz süreye ek olarak, kart tüm satın alımlar için puan olarak küçük bir geri ödeme sunuyor. Ayrıca VTB ATM'lerinde komisyon olmadan nakit para çekebilirsiniz.

| Ek süre | 110 güne kadar, nakit olmayan ödemeler için |

| Sınır boyutu | 1.000.000 rubleye kadar |

| Faiz oranı | yılda %14,9'dan |

| Satın alma bonusları | %20'ye kadar |

| Sorun maliyeti | bedava |

| Bakım maliyeti | bonus programını reddederseniz ücretsiz, aksi takdirde yılda 590 ruble |

| Kayıt yöntemi | çevrimiçi başvuru ile bir banka şubesinde |

| Kayıt şartları | 2 – 3 gün |

Avantajlar:

- VTB ATM'lerinde ücretsiz nakit çekme;

- Bir pakette en fazla beş ek kart;

- Sık harcamalar için daha düşük oranlar.

Kusurlar:

- Sadece ofiste bir kart çıkarırken, geri ödeme bağlanır;

- Gelir belgesi gerekli.

Çözüm

Bugün, ödemesiz dönemli kredi kartları çok yaygınlaştı ve hemen hemen her Rus bankasında bulunuyor. Bunun nedeni, ödünç alınan fonları kullanırken bir süre için fazla ödemelerden kaçınma olasılığıdır.Sözde ödemesiz dönemde, kredi kartı sahibi bankanın parasını tamamen ücretsiz kullanır ve borcunu zamanında öderse faiz ödemez.

yeni girişler

2022 için en iyi termal salata barlarının değerlendirmesi

Görüntüleme: 24

2022 için kriyolipoliz için en iyi cihazların değerlendirmesi

Görüntüleme: 24

2022'de saçlar için en iyi Rus şampuanlarının değerlendirmesi

Görüntüleme: 38

2022 için en iyi koruyucu ayakkabı kılıflarının sıralaması

Görüntüleme: 85

Kategoriler

2022'de 50cc'ye kadar en iyi ve en ucuz scooterların en üst sıralaması

Görüntüleme: 131651

2022'de bir daire için en iyi ses yalıtım malzemelerinin değerlendirmesi

Görüntüleme: 127690

2022'nin en iyi erkek spor ayakkabısı

Görüntüleme: 124033

2022'deki En İyi Kompleks Vitaminler

Görüntüleme: 121939

2022 için en iyi tribulusun değerlendirmesi

Görüntüleme: 2737

2022'deki en iyi sürüş gözlüklerinin sıralaması

Görüntüleme: 32027

2022 için en iyi tuş takımlarının değerlendirmesi

Görüntüleme: 3683

2022 için en iyi Brezilya külotunun değerlendirmesi

Görüntüleme: 2157

Kullanışlı

2022 için en iyi vakumlama makinelerinin sıralaması

Görüntüleme: 1936

2022 için en iyi elektrikli ocakların değerlendirmesi

Görüntüleme: 2340

2022 için en güvenilir arkadan çekmeli traktörlerin değerlendirmesi

Görüntüleme: 17597

2022'deki En İyi Antiviraller

Görüntüleme: 33334

2022'nin en iyi 15 uçan kaykayı. Para için iyi değer

Görüntüleme: 29338

Popüler Makaleler

-

2022'de 50cc'ye kadar en iyi ve en ucuz scooterların en üst sıralaması

Görüntüleme: 131651 -

2022'de bir daire için en iyi ses yalıtım malzemelerinin değerlendirmesi

Görüntüleme: 127690 -

2022 için grip ve soğuk algınlığı için pahalı ilaçların ucuz analoglarının değerlendirmesi

Görüntüleme: 124518 -

2022'nin en iyi erkek spor ayakkabısı

Görüntüleme: 124033 -

2022'deki En İyi Kompleks Vitaminler

Görüntüleme: 121939 -

En iyi akıllı saatlerin en üst sıralaması 2022 - fiyat-kalite oranı

Görüntüleme: 114979 -

Gri saçlar için en iyi boya - en yüksek puan 2022

Görüntüleme: 113395 -

2022'de iç mekan çalışmaları için en iyi ahşap boyaların sıralaması

Görüntüleme: 110318 -

2022'deki en iyi eğirme makaralarının değerlendirmesi

Görüntüleme: 105328 -

2022 için erkekler için en iyi seks bebeklerinin sıralaması

Görüntüleme: 104366 -

2022'de Çin'den en iyi aksiyon kameralarının sıralaması

Görüntüleme: 102215 -

2022'de yetişkinler ve çocuklar için en etkili kalsiyum preparatları

Görüntüleme: 102011