Pagraranggo ng pinakamahusay na mga credit card na may palugit para sa 2022

Karamihan sa mga modernong produkto ng kredito na gumagamit ng mga bank card ngayon sa Russian Federation ay nagbibigay ng isang espesyal na panahon ng palugit (kilala rin bilang isang panahon ng palugit, mula sa Ingles na "grace" - "pagkaantala"). Ito ang pangalan ng yugto ng panahon kung kailan hindi sinisingil ng interes ang mamimili at walang komisyon na sinisingil para sa paggamit ng perang ibinigay. Nagsisilbi ang kundisyong ito upang matiyak na ginagamit ng kliyente ang natanggap na card na may pinakamababang panganib. Ngayon, ang agwat na ito ay maaaring mula 50 hanggang 200 araw.

Nilalaman

- 1 Pangkalahatang impormasyon tungkol sa panahon ng palugit

- 2 Mga kapaki-pakinabang na tip para sa paggamit ng mga card ng panahon ng palugit

- 3 Mga kahirapan sa pagpili

- 4 Pagraranggo ng pinakamahusay na mga credit card na may palugit para sa 2022

- 5 Konklusyon

Pangkalahatang impormasyon tungkol sa panahon ng palugit

Halos bawat bangko, kapag nag-aaplay para sa isang credit card, ay nag-aalok ng isang bagong user ng mga espesyal na kondisyon kung saan maaari niyang ibalik ang mga natanggap na pondo, habang nagbabayad ng interes sa kanilang paggamit. Pinapayagan ka nitong gumawa ng mga pagbili nang mas kumikita, ngunit kailangan mo pa ring bayaran ang katawan ng mismong utang nang walang kabiguan. Bilang isang patakaran, ang itinuturing na pinansiyal na kaluwagan ay nalalapat lamang sa mga non-cash na transaksyon, kung kaya't lubhang hindi kapaki-pakinabang ang pag-withdraw ng pera mula sa karamihan ng mga credit card, dahil ang naturang pagmamanipula ay napapailalim sa isang mabigat na komisyon. Ang palugit na panahon ay perpekto lamang para sa gumagamit na kayang bayaran ang mga pautang na natanggap mula sa bangko sa oras at matatag, habang iniiwasan ang accrual ng mga late na bayarin.

Mga panahon ng biyaya at pag-areglo - mga pagkakaiba

Ayon sa kaugalian, isang beses sa isang buwan, ang pinagkakautangan na bangko ay nagpapadala ng isang katas sa taong na-kredito na may impormasyon tungkol sa kasalukuyang utang. Ang benchmark ng pagbabayad dito ay kinakalkula ayon sa prinsipyo "para sa buwan kasunod ng buwan ng pag-uulat". Kaya, dapat bayaran ng kliyente ang kasalukuyang utang, na nabuo isang buwan bago ang kasalukuyan (sa sandaling natanggap ang pahayag) - ito ay tinatawag na panahon ng pagsingil.Ang palugit ay ang panahon kung saan dapat bayaran ng user ang kasalukuyang utang at para hindi maningil ang bangko ng mga multa at interes sa halagang ito (karaniwan itong napaka-indibidwal para sa bawat institusyong pinansyal at kredito). Bilang resulta, ang paggamit ng "biyaya" ay nagsasangkot ng pagbabalik ng mga hiniram na pondo nang mahigpit sa petsang tinukoy sa mga pinirmahang dokumento sa institusyon ng kredito.

MAHALAGA! Ang ilang mga nagpapahiram ay maaaring makaipon ng interes sa panahon ng palugit, ngunit sila ay napakaliit kumpara sa karaniwang rate. Sa kasalukuyan, upang palawakin ang saklaw ng mga serbisyong pinag-uusapan, parami nang parami ang mga bangko ng pinagkakautangan ang ganap na umaalis sa gawaing ito (ibig sabihin, ang oras ng biyaya ay ganap na libre).

Mga opsyon sa pagkalkula ng panahon ng palugit

Sa ngayon, may tatlong klasikong opsyon kung saan nagtatakda ang isang institusyong pampinansyal ng panahon ng pagbabalik na walang interes para sa mga pondong inisyu.

- "Sandali ng unang transaksyon sa pananalapi".

Ang pamamaraang ito ay itinuturing na pinakasimpleng at pinaka komportable para sa kliyente. Ang tagapagpahiram ay nagtatakda sa kanya ng isang tiyak na bilang ng mga araw sa kalendaryo pagkatapos ng unang pagtanggal ng mga pondo, kung kailan maaari kang magpatuloy sa paggastos nang walang interes. Upang maiwasan ang labis na pagbabayad, ang naipon na utang ay dapat palaging mabayaran bago matapos ang itinakdang panahon. Halimbawa, ang "biyaya" ay 55 araw, ang unang pagpapawalang bisa noong Hunyo 1, na nangangahulugan na ang buong naipon na halaga ay dapat mabayaran bago ang Hulyo 26.

- "Pag-asa sa nabuong pag-uulat".

Ang kahulugan ng pagkalkula na ito ay ang biyaya, sa katunayan, ay nahahati sa dalawang panahon, bilang panuntunan, ito ay 30 at 20 araw. Sa unang 30 araw, maaari kang gumastos ng mga hiniram na pondo, at pagkatapos ng 30 araw na mag-expire, ang user ay magkakaroon ng 20 araw upang bayaran ang lahat ng utang na naipon sa unang panahon nang walang interes.Kung ang mga tuntunin ay nilabag ng mamimili, ang mga multa ay sisingilin sa kanya. Kasabay nito, dapat tandaan na ang takdang petsa ng ulat ay dumating kaagad pagkatapos ng pagtatapos ng nauna at hindi nakasalalay sa sandali ng pagbabayad ng utang.

- "Pagkalkula patungkol sa isang beses na transaksyon".

Sa pamamaraang ito, dapat ibalik ng kliyente ang perang ginastos sa parehong pagkakasunud-sunod kung saan sila ginamit. Iyon ay, kinakailangan na patuloy na ibalik nang eksakto ang dami (at pagkatapos ng isang naibigay na tagal ng panahon na itinatag ng kontrata) ng maraming pera na ginugol sa huling pagkakataon. Ang pamamaraang ito ay nakakapagod at nangangailangan ng isang mahusay na memorya ng mamimili, at ang panganib ng pagkawala ng pagbabayad at pagiging huli ay napakataas.

Mga transaksyon na hindi sakop ng palugit

Tinutukoy ng bawat institusyong pinansyal ang sarili nitong programa sa panahon ng palugit. Karaniwan, nalalapat ito sa mga hindi cash na pagbabayad at pagbili sa pamamagitan ng mga credit card.

Sa karamihan ng mga kaso, ang palugit ay hindi nalalapat sa mga pag-withdraw ng pera at paglilipat ng pera (kahit sa mga card ng mga may hawak ng parehong bangko). Kung mag-withdraw ka ng pera, ang bangko ng paghiram ay hindi lamang agad na kukuha ng isang komisyon, ngunit agad na magsisimulang mag-ipon ng interes sa mas mataas na rate, at sa ilalim ng ilang mga kundisyon, ang panahon ng palugit ay maaaring magtapos kaagad. Ito ay palaging nagkakahalaga ng pag-alala na ang pagbabayad ng mga utang na nagmumula sa mga di-cash na pagbili / pagbabayad ay nangyayari muna, at pagkatapos ay ang mga cash withdrawal at iba pang mga hindi tipikal na transaksyon (halimbawa, mga paglilipat) ay isinasaalang-alang.Kung ang isang hindi pangkaraniwang transaksyon ay ginawa, pagkatapos ay mas mahusay na agad na bayaran ang buong halaga ng kasalukuyang mga pananagutan at hindi isipin na ang pagbabayad ng interes para sa, halimbawa, mga pag-withdraw ng pera, sila ay pupunta upang magbayad ng interes sa partikular na operasyon na ito - hindi, sila ikredito bilang interes sa karaniwang operasyong ginawa nang mas maaga (halimbawa, isang walang cash na pagbili).

MAHALAGA! Naniniwala ang mga nakaranasang propesyonal na ang isang credit card, kahit na may palugit na panahon, ay hindi isang panlunas sa lahat para sa mga sitwasyon kung saan kailangan ng malaking halaga ng pera. Ang labis na bayad sa hinaharap para sa gayong hindi tipikal na operasyon ay hindi maihahambing. Sa ganitong mga kaso, mas madaling kumuha ng cash loan mula sa bangko kaagad.

Gayunpaman, kamakailan lamang, ang ilang mga bangko ay nagsimulang magbigay ng biyaya kaugnay ng mga pag-withdraw ng pera. Gayunpaman, ang mga kundisyong inaalok nila tungkol sa mga naturang operasyon ay nag-iiwan ng maraming naisin:

- Isang napakaliit na yugto ng panahon ng naturang kaluwagan;

- Ang isang maliit na halaga ay ibinigay;

- Ang iba't ibang mga bonus at cashback para sa karaniwang mga transaksyon ay hindi magagamit bilang isang klase sa pangunahing programa ng pautang.

Pinakamababang bayad

Anuman ang paraan ng pagtukoy sa palugit na panahon ang napili, palaging darating ang panahon na kakailanganing gumawa ng pinakamababang pagbabayad upang hindi mapasailalim sa mga parusa. Sa Russia, ito ay mula 5% hanggang 8% ng halaga ng mga pondong ginamit. Kung ang pinakamababang pagbabayad ay hindi natanggap ng bangko sa oras na tinukoy ng kasunduan, ang huli ay magpapasya na ang kliyente ay hindi matupad ang mga kondisyon ng panahon ng palugit at sisingilin hindi lamang ang interes sa utang, kundi pati na rin ng multa, at maaari ring kanselahin ang epekto nito nang buo.Gayunpaman, ang pagkansela ay isang matinding pagpipilian sa pagpaparusa at kadalasan ang isang institusyong pang-kredito ay sumasailalim sa pansamantalang pag-freeze at kasunod na pag-renew ng panahon ng kaluwagan sa pananalapi pagkatapos ng kumpletong pagpuksa ng kasalukuyang mga obligasyon sa pananalapi ng kliyente.

MAHALAGA! Ang ideya ng pagbukas ng ilang credit card nang sabay-sabay mula sa ilang mga institusyong pampinansyal at kredito na may palugit na panahon, upang "maglipat" ng mga pondo mula sa isang card patungo sa isa pa, pagdating ng oras upang makakuha ng walang katapusang at walang interes na pautang panahon, hindi gagana. Una, palaging may halagang sisingilin para sa serbisyo para sa lahat ng card, pangalawa, walang sinuman ang magkansela ng pinakamababang pagbabayad para sa sinuman, at pangatlo, para sa bawat card balang araw kakailanganin mong ibalik ang buong halaga ng utang.

Mga kalamangan at kahinaan ng mga credit card na may palugit

Ang kanilang walang alinlangan na mga pakinabang ay kinabibilangan ng:

- Partikular na kanais-nais na mga kondisyon para sa paggawa ng mga pagbabayad na hindi cash;

- Ang sektor ng pagbabangko ay nakakabit ng magagandang bonus at promosyon sa mga naturang programa;

- Para sa ilang oras, ang pera ay maaaring magamit nang walang bayad - ang pangunahing bagay ay ibalik ito sa oras;

- Ang patuloy at matapat na paggamit ng card ay nagdaragdag ng mga pagkakataon ng pag-apruba ng isang mas malaking pautang, at hindi kahit na sa institusyon na nagbigay ng credit card;

- Ang kakayahang gumamit ng mga pondo sa anumang oras ng araw at sa loob ng magagamit na limitasyon;

- Pagkatapos isara ang mga pangunahing obligasyon sa utang sa card, ang mga hiniram na pondo ay maaaring maging available muli.

Kabilang sa mga pagkukulang, ang mga sumusunod ay maaaring mapansin:

- Ang huli na pagbabayad ng mga hiniram na pondo ay nangangailangan ng accrual ng napakataas na interes at mga parusa na hindi malapit sa karaniwang mga rate;

- Ang ganitong uri ng pagpapahiram na walang kasunod na pinsala ay magagamit lamang sa mga taong tiyak na may pagkakataong isara ang kanilang mga obligasyon sa pananalapi sa oras sa panahon ng palugit;

- Masyadong maraming komisyon kapag nag-withdraw ng pera.

Mga kapaki-pakinabang na tip para sa paggamit ng mga card ng panahon ng palugit

- Pagpili ng nais na limitasyon batay sa realidad ng kita.

Inirerekomenda ng mga eksperto ang paggamit ng sumusunod na halimbawa ng pagkalkula: kung ang suweldo ay 50,000 rubles bawat buwan, mas mahusay na pumili ng isang panahon ng palugit para sa isang panahon na hindi hihigit sa 150 araw, na may kabuuang limitasyon sa pautang na 150,000 rubles. Kaya't posible na mabuhay ang buong bloke nang walang mga problema. Gayunpaman, ipinapayong huwag gumastos ng mas maraming pera kaysa sa maaari mong saklawin sa isang pagkakataon. Ang ganitong credit card ay dapat manatiling isang tool ng karampatang pamamahala sa pananalapi at isang emergency na "cash cushion", at hindi isang "magic wand", kung saan maaari kang bumili ng mga bagay na hindi ka magkakaroon ng sapat sa iyong sariling pera mamaya.

- Ang obligasyon na maingat na basahin ang teksto ng kontrata.

Palagi nitong binabaybay ang lahat ng mahahalagang kundisyon, na kinabibilangan ng rate ng interes. Ngayon halos hindi sinusubukan ng mga bangko na i-pull off ang trick na "fine print", ngunit ipinapayong dalhin ang draft nito (draft, sample) bago pumirma sa kontrata upang mabasa ito nang mas mabuti. Ito ay totoo lalo na para sa mga credit card na inihahatid sa iyong tahanan. Ang kontrata ay karaniwang hindi naka-attach sa kanila, at pinirmahan lamang ng kliyente ang aplikasyon, sa parehong oras na sumasang-ayon sa mga karaniwang kondisyon ng pagpapahiram, na inilalagay lamang ng bangko sa website nito. Alinsunod dito, bago tumanggap ng isang card at pumirma sa naturang aplikasyon, kailangan mong ganap na pamilyar sa mga tuntunin ng pautang.

- Hindi gumagamit ng credit card para mag-withdraw ng cash.

Ang komisyon para sa hindi tipikal na operasyong ito para sa panahon ng palugit ay kadalasang napakataas.Mula dito ay malinaw na ang pag-withdraw ng pera ay pinakamahusay na pinapayagan sa mga tunay na sitwasyong pang-emergency.

- Gamit ang card bilang collateral.

Ang isang mahusay na solusyon ay ang paglipat ng isang credit card na may palugit kapag nagpareserba sa isang hotel o kapag nagrenta ng kotse. Ang pera mula sa card para sa naturang serbisyo sa ibang bansa (hanggang sa katapusan ng probisyon nito) ay hindi made-debit, at sa oras na iyon maaari ka nang magbayad mula sa iyong sariling mga pondo sa pag-debit.

- Ang pag-refinancing ng third-party ay hindi isang panlunas sa lahat.

Kung nabigo ang user na bayaran ang pagkaantala sa oras, hindi ka dapat tumakbo sa ibang bangko at mag-isyu ng isa pang credit card upang bayaran ang nauna. Mas madaling makipag-ugnayan sa orihinal na institusyong pinansyal at dumaan sa proseso ng refinancing doon. Sa karamihan ng mga kaso, ang pag-uusap sa naturang mga paksa ay lumalabas na nakabubuo, dahil ang institusyon ay sa anumang kaso ay interesado sa pagbabalik ng mga pondo nito, kahit na may ilang pagkaantala.

Mga kahirapan sa pagpili

Una sa lahat, kinakailangang tukuyin ang layunin ng pagkuha ng card ng uri na pinag-uusapan. Kadalasan ito ay ginagamit:

- Bilang isang pang-emergency na pitaka para sa mga malalaking gastos sa emerhensiya - ang pagpipiliang ito ay talagang maginhawa, gayunpaman, palaging nagkakahalaga ng pag-alala na ang mga malalaking gastos na ito ay dapat mabayaran sa pinagkakautangan sa oras;

- Bilang wallet para sa mga cashless na pagbabayad, dito ka makakakuha ng pinakamaraming benepisyo mula sa mga grace card, dahil ang karamihan sa mga modernong bangko ay nag-aalok ng mga kaakit-akit na cashback at mga bonus para sa mga naturang pagbili (ang bilang ng mga kasosyo sa kalakalan para sa mga naturang programa ay maaaring nasa daan-daan).

Dagdag pa, sa pamamagitan ng mga naturang programa posible nang magbayad ng mga utility bill at gumawa ng mga paglilipat sa isang tiyak na diskwento, ngunit hindi mo dapat asahan ang buong benepisyo mula sa mga naturang operasyon (kung ihahambing sa mga karaniwang debit card).

Dapat tandaan na ang buwanang mandatoryong pagbabayad ay maaaring kalkulahin nang mahigpit nang paisa-isa. Alinsunod dito, ang pagkawala ng deadline ay mangangahulugan ng pagsususpinde ng mga benepisyo.

Pagraranggo ng pinakamahusay na mga credit card na may palugit para sa 2022

120 hanggang 200 araw na palugit

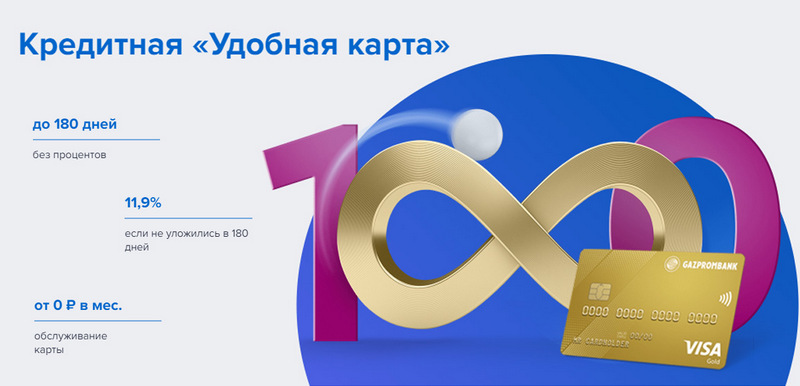

Ika-3 lugar: Gazprombank - Maginhawa

Nag-aalok ang Gazprombank ng credit card na may mahabang panahon ng palugit at simpleng kondisyon para sa libreng serbisyo. Ang isang maginhawang card ay ibinibigay sa isang pagbisita sa bangko na may pasaporte, ngunit hindi nag-aalok ng anumang mga espesyal na bonus.

| Panahon ng biyaya | hanggang 180 araw, para sa hindi cash na pagbabayad |

| Limitahan ang laki | hanggang sa 600,000 rubles |

| rate ng interes | mula sa 11.9% kada taon |

| Bumili ng mga bonus | Hindi |

| Gastos sa isyu | ay libre |

| Gastos sa pagpapanatili | walang bayad na may halaga ng paggasta mula sa 5,000 rubles, kung hindi man - 199 rubles bawat buwan |

| Paraan ng pagpaparehistro | Online na may paghahatid sa iyong mga kamay o sa isang sangay ng bangko |

| Mga tuntunin sa pagpaparehistro | 3-5 araw |

Mga kalamangan:

- Libreng SMS notification;

- Pag-withdraw ng pera sa anumang ATM nang walang komisyon;

- Mga simpleng tuntunin ng libreng serbisyo.

Bahid:

- Walang mga bonus para sa mga pagbili;

- Mataas na parusa para sa hindi pagsunod.

2nd place: Citibank - "Prosto"

Ang institusyong pampinansyal na ito ay pagmamay-ari ng Citigroup, isa sa pinakamalaking institusyong pinansyal sa mundo. Nag-aalok ito ng mga deposito ng populasyon, mga pautang at mga bank card, nagsasagawa ng mga operasyon na may pera at mga mahalagang papel. Nag-aalok ang "Credit card lang" ng mahabang palugit, na nalalapat din sa mga pag-withdraw ng pera. Bilang karagdagan, ang serbisyo nito ay ganap na libre.

| Panahon ng biyaya | hanggang 120 araw |

| Limitahan ang laki | hanggang sa 3,000,000 rubles |

| rate ng interes | mula sa 7% bawat taon |

| Bumili ng mga bonus | mga diskwento hanggang 20% sa mga kasosyo sa bangko |

| Gastos sa isyu | ay libre |

| Gastos sa pagpapanatili | ay libre |

| Paraan ng pagpaparehistro | Online na may paghahatid sa iyong mga kamay o sa isang sangay ng bangko |

| Mga tuntunin sa pagpaparehistro | 3-5 araw |

Mga kalamangan:

- Libreng serbisyo sa card;

- Pag-withdraw ng pera sa anumang ATM nang walang komisyon;

- Maraming mga programa ng bonus ng referral.

Bahid:

- Para lamang sa mga residente ng ilang mga lungsod.

1st place: Avangard Bank - Classic

Ang lahat ng karaniwang mga credit card ng Avangard ng anumang system at status ay may panahon na walang interes para sa mga bagong customer na 200 araw. Ang iba pang mga kundisyon (limitasyon, mga rate, iba pang mga opsyon) ay itinakda sa pamamagitan ng kasunduan sa kliyente.

| Panahon ng biyaya | hanggang 200 araw, para sa hindi cash na pagbabayad, para lamang sa mga bagong customer |

| Limitahan ang laki | hanggang sa 150,000 rubles |

| rate ng interes | mula sa 15% bawat taon |

| Bumili ng mga bonus | mga diskwento hanggang 30% sa mga kasosyo sa bangko |

| Gastos sa isyu | ay libre |

| Gastos sa pagpapanatili | walang bayad na may average na buwanang turnover na 7,000 rubles o higit pa, kung hindi man - 600 rubles bawat taon |

| Paraan ng pagpaparehistro | sa isang sangay ng bangko na may online na aplikasyon |

| Mga tuntunin sa pagpaparehistro | 3 – 5 araw |

Mga kalamangan:

- Ang mga kundisyon ay pinili nang paisa-isa;

- Maraming mga pagpipilian sa disenyo na mapagpipilian;

- Mga simpleng tuntunin ng libreng serbisyo.

Bahid:

- Malaking palugit - para lang sa mga bagong customer.

Hanggang 120 araw na palugit

3rd place: "ATB" - "Universal"

Ito ang pangunahing PKU ng Malayong Silangan. Aktibo itong nakikipagtulungan sa mga kumpanyang Tsino at Hapon. Ang kanyang "Universal" na programa ay isa sa iilan na may panahon na walang interes para sa mga cash withdrawal. Nag-aalok din ito ng malaking cashback sa iba't ibang kategorya.

| Panahon ng biyaya | hanggang 120 araw, para sa non-cash payment at cash withdrawal |

| Limitahan ang laki | hanggang sa 500,000 rubles |

| rate ng interes | mula sa 10% bawat taon |

| Bumili ng mga bonus | cashback hanggang 10% sa kategoryang "Pag-aayos ng bahay", "Pamilya", "Autocard" o "Entertainment", o 2% para sa lahat ng pagbili ("All inclusive") sa pagpili ng may hawak |

| Gastos sa isyu | ay libre |

| Gastos sa pagpapanatili | ay libre |

| Paraan ng pagpaparehistro | sa isang sangay ng bangko na may online na aplikasyon |

| Mga tuntunin sa pagpaparehistro | 2-3 araw |

Mga kalamangan:

- Pag-alis ng pera nang walang komisyon;

- Malaking cashback na may malalaking limitasyon;

- Libreng serbisyo.

Bahid:

- Malaking hanay ng mga taya.

2nd place: "Pagbubukas" - "Credit"

Nag-aalok ang program na ito ng iba't ibang serbisyo sa mga pribado at corporate na kliyente, parehong direkta at sa pamamagitan ng mga online na proyekto na naglalayong magtrabaho (tulad ng Rocketbank at Tochka). Ang "Credit card" mula sa "Opening" ay nag-aalok ng walang interes na panahon na 120 araw. Ang limitasyon ng hanggang 100,000 rubles ay maaaring makuha nang walang sertipiko ng kita.

| Panahon ng biyaya | hanggang 120 araw, para sa hindi cash na pagbabayad |

| Limitahan ang laki | hanggang sa 1,000,000 rubles |

| rate ng interes | mula sa 13.9% kada taon |

| Bumili ng mga bonus | Hindi |

| Gastos sa isyu | ay libre |

| Gastos sa pagpapanatili | walang bayad na may halaga ng paggasta mula sa 5,000 rubles bawat buwan, kung hindi man - 100 rubles bawat buwan |

| Paraan ng pagpaparehistro | Online na may paghahatid sa iyong mga kamay o sa isang sangay ng bangko |

| Mga tuntunin sa pagpaparehistro | 1 – 3 araw |

Mga kalamangan:

- Paghahatid sa mga pangunahing lungsod ng Russia;

- Maaaring ibigay nang walang patunay ng kita;

- Libreng serbisyo na may aktibong paggamit.

Bahid:

- Walang mga bonus para sa mga pagbili.

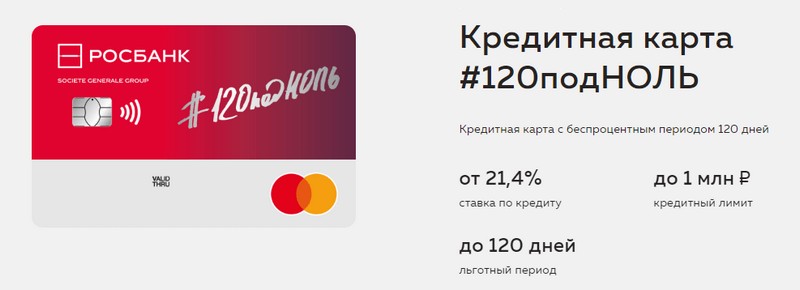

Unang lugar: "Rosbank" - "120 hanggang zero"

Ang layunin ng programang ito ay bigyan ang kliyente ng isang maginhawa at nauunawaang paraan upang makatanggap ng anumang mga serbisyo sa pagbabangko. Nag-aalok ang credit card ng bangkong ito ng mahabang palugit at malaking limitasyon sa kredito. Wala siyang ibang pakinabang.

| Panahon ng biyaya | hanggang 120 araw, para sa hindi cash na pagbabayad |

| Limitahan ang laki | hanggang sa 1,000,000 rubles |

| rate ng interes | mula sa 21.4% kada taon |

| Bumili ng mga bonus | Hindi |

| Gastos sa isyu | ay libre |

| Gastos sa pagpapanatili | walang bayad na may halaga ng paggasta mula sa 15,000 rubles bawat buwan, kung hindi man - 99 rubles bawat buwan |

| Paraan ng pagpaparehistro | sa isang sangay ng bangko na may online na aplikasyon |

| Mga tuntunin sa pagpaparehistro | 3-5 araw |

Mga kalamangan:

- Malaking credit limit na magagamit;

- murang serbisyo kada buwan;

- Ang isang maliit na limitasyon ay maaaring makuha mula sa isang pasaporte.

Bahid:

- Walang mga bonus para sa mga pagbili.

Hanggang 111 araw na palugit

Ika-3 lugar: MTS Bank — MTS Cashback

Nag-aalok ang bangko sa mga customer nito ng lahat ng uri ng serbisyo sa pagbabangko, kabilang ang mga credit card. Ang credit card na ito ay kapansin-pansin hindi lamang para sa isang mahabang panahon ng palugit, kundi pati na rin para sa isang bonus na programa na magiging kapaki-pakinabang sa mga subscriber ng MTS.

| Panahon ng biyaya | hanggang 111 araw, para sa hindi cash na pagbabayad |

| Limitahan ang laki | hanggang sa 1,000,000 rubles |

| rate ng interes | mula sa 11.9% kada taon |

| Bumili ng mga bonus | MTS Cashback point - 5% sa mga kategoryang "Mga cafe, restaurant, paghahatid ng pagkain", "Mga Damit" at "Mga Kalakal para sa mga bata", 1% para sa iba pang mga pagbili, hanggang 25% mula sa mga kasosyo, ay maaaring gastusin sa mga serbisyo ng komunikasyon o mga kalakal sa Mga tindahan ng MTS |

| Gastos sa isyu | ay libre |

| Gastos sa pagpapanatili | walang bayad kapag gumagastos mula sa 8,000 rubles bawat buwan, kung hindi man - 99 rubles bawat buwan |

| Paraan ng pagpaparehistro | sa isang sangay ng bangko o tindahan ng MTS na may online na aplikasyon |

| Mga tuntunin sa pagpaparehistro | 3-5 araw |

Mga kalamangan:

- Mabilis na pagpaparehistro nang walang sertipiko ng kita;

- Bonus program para sa mga subscriber ng MTS;

- Mga simpleng tuntunin ng libreng serbisyo.

Bahid:

- Hindi angkop para sa mga customer ng iba pang telecom operator.

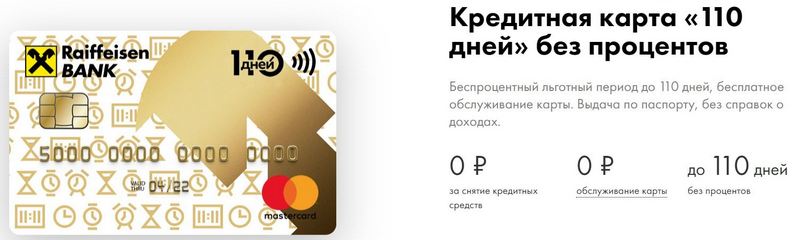

Pangalawang lugar: Raiffeisenbank - 110 araw

Ang FKU ay may isa sa pinakamataas na rating ng pagiging maaasahan sa Russian Federation kahit ngayon.Mabilis na inilabas ang 110 Days at may mahabang panahon ng palugit. Sa madalas na paggastos, ang pagpapanatili nito ay magiging libre.

| Panahon ng biyaya | hanggang 110 araw, para sa hindi cash na pagbabayad |

| Limitahan ang laki | hanggang sa 600,000 rubles |

| rate ng interes | mula sa 19% bawat taon |

| Bumili ng mga bonus | mga diskwento hanggang 30% sa mga kasosyo sa bangko |

| Gastos sa isyu | ay libre |

| Gastos sa pagpapanatili | ay libre |

| Paraan ng pagpaparehistro | sa isang sangay ng bangko na may online na aplikasyon |

| Mga tuntunin sa pagpaparehistro | kaagad |

Mga kalamangan:

- Ilabas sa parehong araw;

- Maaari kang makakuha ng libreng karagdagang credit card;

- Ganap na libreng serbisyo.

Bahid:

- Mataas na rate ng interes.

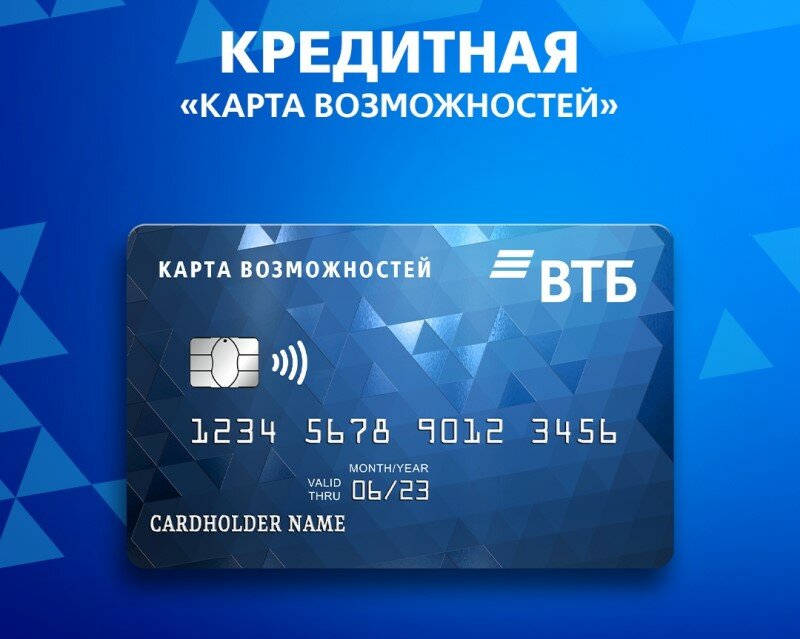

Unang lugar: VTB — Map of Opportunities

Ang program na ito ay itinuturing na pinaka-matatag. Bilang karagdagan sa isang mahabang panahon ng palugit, ang card ay nag-aalok ng isang maliit na cashback sa mga puntos para sa lahat ng mga pagbili. Maaari ka ring mag-withdraw ng pera mula dito nang walang komisyon sa mga VTB ATM.

| Panahon ng biyaya | hanggang 110 araw, para sa hindi cash na pagbabayad |

| Limitahan ang laki | hanggang sa 1,000,000 rubles |

| rate ng interes | mula 14.9% kada taon |

| Bumili ng mga bonus | hanggang sa 20% |

| Gastos sa isyu | ay libre |

| Gastos sa pagpapanatili | walang bayad kung tatanggihan mo ang programa ng bonus, kung hindi man ay 590 rubles bawat taon |

| Paraan ng pagpaparehistro | sa isang sangay ng bangko na may online na aplikasyon |

| Mga tuntunin sa pagpaparehistro | 2 – 3 araw |

Mga kalamangan:

- Libreng pag-withdraw ng pera sa mga VTB ATM;

- Hanggang limang karagdagang card sa isang pack;

- Mas mababang mga rate para sa madalas na paggastos.

Bahid:

- Kapag nag-isyu lamang ng card sa opisina, konektado ang cashback;

- Kinakailangan ang patunay ng kita.

Konklusyon

Ngayon, ang mga credit card na may palugit na panahon ay naging napakalawak at matatagpuan sa halos bawat bangko ng Russia. Ito ay dahil sa posibilidad ng pag-iwas sa mga sobrang bayad sa loob ng ilang panahon kapag gumagamit ng mga hiniram na pondo.Sa panahon ng tinatawag na grace period, ang may-ari ng credit card ay gumagamit ng pera ng bangko na walang bayad at hindi nagbabayad ng interes kung matagumpay niyang nababayaran ang utang sa tamang oras.

mga bagong entry

Mga kategorya

Ang pinakamahusay na men's sneakers noong 2022

Views: 124033

Ang Pinakamahusay na Mga Kumplikadong Bitamina sa 2022

Views: 121939

Rating ng pinakamahusay na tribulus para sa 2022

Views: 2737

Pagraranggo ng pinakamahusay na salamin sa pagmamaneho sa 2022

Mga view: 32027

Rating ng pinakamahusay na panti ng Brazil para sa 2022

Mga view: 2157

Kapaki-pakinabang

Rating ng pinakamahusay na electric hobs para sa 2022

Mga view: 2340

Pinakamahusay na Antivirals sa 2022

Views: 33334

Mga Popular na Artikulo

-

Nangungunang ranggo ng pinakamahusay at pinakamurang mga scooter hanggang 50cc sa 2022

Views: 131651 -

Rating ng pinakamahusay na soundproofing na materyales para sa isang apartment sa 2022

Views: 127690 -

Rating ng murang analogues ng mga mamahaling gamot para sa trangkaso at sipon para sa 2022

Views: 124518 -

Ang pinakamahusay na men's sneakers noong 2022

Views: 124033 -

Ang Pinakamahusay na Mga Kumplikadong Bitamina sa 2022

Views: 121939 -

Nangungunang ranggo ng pinakamahusay na smartwatches 2022 - ratio ng kalidad ng presyo

Views: 114979 -

Ang pinakamahusay na pintura para sa kulay-abo na buhok - nangungunang rating 2022

Views: 113395 -

Pagraranggo ng pinakamahusay na mga pintura ng kahoy para sa panloob na trabaho sa 2022

Views: 110318 -

Rating ng pinakamahusay na spinning reels sa 2022

Views: 105328 -

Pagraranggo ng pinakamahusay na mga sex doll para sa mga lalaki para sa 2022

Views: 104366 -

Pagraranggo ng pinakamahusay na mga action camera mula sa China noong 2022

Views: 102215 -

Ang pinaka-epektibong paghahanda ng calcium para sa mga matatanda at bata sa 2022

Mga View: 102011