อันดับบัตรเครดิตที่ดีที่สุดที่มีระยะเวลาผ่อนผันปี 2022

ผลิตภัณฑ์สินเชื่อสมัยใหม่ส่วนใหญ่ที่ใช้บัตรธนาคารในปัจจุบันในสหพันธรัฐรัสเซียมีระยะเวลาผ่อนผันพิเศษ (เรียกอีกอย่างว่าระยะเวลาผ่อนผันจากภาษาอังกฤษ "grace" - "delay") นี่คือชื่อของช่วงเวลาที่ผู้บริโภคไม่ถูกเรียกเก็บดอกเบี้ยและไม่มีการคิดค่าคอมมิชชั่นสำหรับการใช้เงินที่ให้ไว้ เงื่อนไขนี้ทำหน้าที่เพื่อให้แน่ใจว่าลูกค้าใช้บัตรที่ได้รับโดยมีความเสี่ยงน้อยที่สุด วันนี้ ช่วงเวลานี้อาจอยู่ระหว่าง 50 ถึง 200 วัน

เนื้อหา

ข้อมูลทั่วไปเกี่ยวกับระยะเวลาผ่อนผัน

เกือบทุกธนาคารเมื่อสมัครบัตรเครดิตมีเงื่อนไขพิเศษสำหรับผู้ใช้ใหม่ซึ่งเขาสามารถคืนเงินที่ได้รับพร้อมจ่ายดอกเบี้ยสำหรับการใช้งานของพวกเขา สิ่งนี้ช่วยให้คุณทำการซื้อได้อย่างมีกำไรมากขึ้น แต่คุณยังต้องจ่ายเงินกู้เองโดยไม่ล้มเหลว ตามกฎแล้ว การผ่อนปรนทางการเงินที่พิจารณาแล้วจะใช้เฉพาะกับธุรกรรมที่ไม่ใช่เงินสดเท่านั้น ซึ่งเป็นเหตุผลว่าทำไมการถอนเงินสดจากบัตรเครดิตส่วนใหญ่จึงไม่มีประโยชน์อย่างยิ่ง เนื่องจากการจัดการดังกล่าวต้องได้รับค่าคอมมิชชั่นจำนวนมาก ระยะเวลาผ่อนผันเหมาะสำหรับผู้ใช้ที่สามารถชำระคืนเงินกู้ที่ได้รับจากธนาคารตรงเวลาและมีเสถียรภาพเท่านั้น ในขณะที่หลีกเลี่ยงค่าธรรมเนียมที่ล่าช้า

ระยะเวลาผ่อนผันและการชำระบัญชี - ความแตกต่าง

ตามเนื้อผ้า เดือนละครั้ง ธนาคารเจ้าหนี้จะส่งเอกสารข้อมูลหนี้ปัจจุบันไปให้บุคคลที่มีเครดิต เกณฑ์เปรียบเทียบการชำระเงินที่นี่คำนวณตามหลักการ "สำหรับเดือนถัดจากเดือนที่รายงาน" ดังนั้นลูกค้าจะต้องชำระหนี้ปัจจุบันซึ่งเกิดขึ้นหนึ่งเดือนก่อนปัจจุบัน (ในขณะที่ได้รับใบแจ้งยอด) ซึ่งเรียกว่าช่วงเวลาที่เรียกเก็บเงินระยะเวลาผ่อนผันคือช่วงเวลาที่ผู้ใช้ต้องชำระหนี้ปัจจุบัน และเพื่อให้ธนาคารไม่เรียกเก็บค่าปรับและดอกเบี้ยจากเงินจำนวนนี้ (โดยปกติจะเป็นรายบุคคลสำหรับสถาบันการเงินและสินเชื่อแต่ละแห่ง) เป็นผลให้การใช้ "เกรซ" เกี่ยวข้องกับการคืนเงินที่ยืมมาอย่างเคร่งครัดในวันที่ระบุในเอกสารที่ลงนามกับสถาบันเครดิต

สำคัญ! ผู้ให้กู้บางรายอาจได้รับดอกเบี้ยในช่วงระยะเวลาผ่อนผัน แต่ก็มีขนาดเล็กมากเมื่อเทียบกับอัตรามาตรฐาน ในปัจจุบัน เพื่อที่จะขยายขอบเขตของบริการที่เป็นประเด็น ธนาคารเจ้าหนี้จำนวนมากขึ้นเรื่อยๆ ละทิ้งแนวทางปฏิบัตินี้โดยสิ้นเชิง (กล่าวคือ เวลาปลอดหนี้นั้นฟรีแน่นอน)

ตัวเลือกการคำนวณระยะเวลาผ่อนผัน

วันนี้ มีสามตัวเลือกคลาสสิกที่สถาบันการเงินกำหนดระยะเวลาคืนทุนปลอดดอกเบี้ยสำหรับกองทุนที่ออก

- "ช่วงเวลาของการทำธุรกรรมทางการเงินครั้งแรก".

วิธีนี้ถือว่าง่ายและสะดวกสบายที่สุดสำหรับลูกค้า ผู้ให้กู้กำหนดจำนวนวันตามปฏิทินให้เขาหลังจากการตัดเงินครั้งแรก ซึ่งคุณสามารถใช้จ่ายต่อโดยไม่มีดอกเบี้ยได้ เพื่อหลีกเลี่ยงการชำระเงินเกิน หนี้สะสมจะต้องชำระก่อนสิ้นสุดระยะเวลาที่กำหนดเสมอ ตัวอย่างเช่น “เกรซ” คือ 55 วัน การตัดจำหน่ายครั้งแรกเกิดขึ้นในวันที่ 1 มิถุนายน ซึ่งหมายความว่าจะต้องชำระยอดสะสมทั้งหมดภายในวันที่ 26 กรกฎาคม

- "ขึ้นอยู่กับการรายงานที่สร้างขึ้น"

ความหมายของการคำนวณนี้คือ อันที่จริง พระคุณแบ่งออกเป็นสองช่วงเวลา ตามกฎคือ 30 และ 20 วัน ในช่วง 30 วันแรก คุณสามารถใช้เงินที่ยืมมา และหลังจาก 30 วันหมดอายุ ผู้ใช้จะมีเวลา 20 วันในการชำระหนี้ทั้งหมดที่สะสมในช่วงแรกโดยไม่มีดอกเบี้ยหากเงื่อนไขถูกละเมิดโดยผู้บริโภค ค่าปรับจะถูกเรียกเก็บจากเขา ในเวลาเดียวกัน ควรสังเกตว่าวันครบกำหนดของรายงานมาทันทีหลังจากสิ้นสุดวันก่อนหน้าและไม่ขึ้นอยู่กับช่วงเวลาของการชำระหนี้

- "การคำนวณเกี่ยวกับธุรกรรมแบบครั้งเดียว"

ด้วยวิธีนี้ ลูกค้าจะต้องคืนเงินที่ใช้ไปในลำดับเดียวกันกับที่ใช้ กล่าวคือ จำเป็นต้องคืนเงินให้มากที่สุดเท่าที่เป็นไปได้ (และหลังจากระยะเวลาที่กำหนดโดยสัญญา) เท่าที่ใช้เงินไปเป็นครั้งสุดท้าย วิธีนี้น่าเบื่อและต้องใช้ความจำที่ดีของผู้บริโภค และความเสี่ยงที่จะพลาดการชำระเงินและมาสายนั้นสูงมาก

ธุรกรรมที่ไม่อยู่ในระยะเวลาผ่อนผัน

สถาบันการเงินแต่ละแห่งกำหนดโปรแกรมระยะเวลาผ่อนผันของตนเอง โดยทั่วไปจะใช้กับการชำระเงินที่ไม่ใช่เงินสดและการซื้อผ่านบัตรเครดิต

ในกรณีส่วนใหญ่ ระยะเวลาผ่อนผันใช้ไม่ได้กับการถอนเงินสดและการโอนเงิน (แม้แต่กับบัตรของผู้ถือธนาคารเดียวกัน) หากคุณถอนเงินสด ธนาคารผู้ยืมจะไม่เพียงแต่รับค่าคอมมิชชั่นในทันที แต่จะเริ่มคิดดอกเบี้ยในทันทีด้วยอัตราดอกเบี้ยที่เพิ่มขึ้น และภายใต้เงื่อนไขบางประการ ระยะเวลาผ่อนผันอาจสิ้นสุดลงทันที จำไว้เสมอว่าการชำระหนี้ที่เกิดจากการซื้อ / การชำระเงินที่ไม่ใช่เงินสดจะเกิดขึ้นก่อนแล้วจึงพิจารณาการถอนเงินสดและธุรกรรมผิดปกติอื่น ๆ (เช่นการโอน)หากมีการทำธุรกรรมผิดปกติ จะเป็นการดีกว่าที่จะชำระหนี้สินหมุนเวียนทั้งหมดทันทีและไม่คิดว่าการจ่ายดอกเบี้ยเช่นการถอนเงินสดพวกเขาจะไปจ่ายดอกเบี้ยในการดำเนินการนี้โดยเฉพาะ - ไม่พวกเขา จะได้รับเครดิตเป็นดอกเบี้ยจากการดำเนินการทั่วไปที่ดำเนินการก่อนหน้านี้ (เช่น การซื้อแบบไม่ใช้เงินสด)

สำคัญ! ผู้เชี่ยวชาญที่มีประสบการณ์เชื่อว่าบัตรเครดิตแม้จะมีระยะเวลาผ่อนผัน แต่ก็ไม่ใช่ยาครอบจักรวาลสำหรับสถานการณ์ที่ต้องใช้เงินสดจำนวนมาก การจ่ายเงินมากเกินไปในอนาคตสำหรับการดำเนินการที่ผิดปกติดังกล่าวจะไม่มีใครเทียบได้ ในกรณีเช่นนี้ การกู้เงินจากธนาคารทันทีทำได้ง่ายกว่ามาก

อย่างไรก็ตาม เมื่อไม่นานมานี้ ธนาคารบางแห่งเริ่มให้ความอนุเคราะห์เกี่ยวกับการถอนเงินสด อย่างไรก็ตาม เงื่อนไขที่พวกเขาเสนอเกี่ยวกับการดำเนินการดังกล่าวยังคงเป็นที่ต้องการอย่างมาก:

- ช่วงเวลาสั้น ๆ ของการบรรเทาทุกข์ดังกล่าว

- มีให้จำนวนเล็กน้อย

- โบนัสและเงินคืนต่าง ๆ สำหรับการทำธุรกรรมทั่วไปไม่สามารถใช้ได้ในโปรแกรมสินเชื่อหลัก

ชำระขั้นต่ำ

ไม่ว่าจะเลือกวิธีการกำหนดระยะเวลาผ่อนผันแบบใด ก็มักจะมีเวลาที่จำเป็นต้องชำระเงินขั้นต่ำเพื่อไม่ให้ตกอยู่ภายใต้บทลงโทษ ในรัสเซียมีตั้งแต่ 5% ถึง 8% ของจำนวนเงินที่ใช้ หากธนาคารไม่ได้รับการชำระเงินขั้นต่ำในเวลาที่กำหนดโดยข้อตกลง ฝ่ายหลังจะตัดสินว่าลูกค้าไม่ปฏิบัติตามเงื่อนไขของระยะเวลาผ่อนผันและจะไม่เพียงแต่เรียกเก็บดอกเบี้ยจากหนี้เท่านั้น แต่ยังต้องเสียค่าปรับด้วย และอาจยกเลิกผลทั้งหมดก็ได้อย่างไรก็ตาม การยกเลิกเป็นทางเลือกที่มีการลงโทษขั้นรุนแรง และโดยปกติสถาบันสินเชื่อจะระงับการใช้งานชั่วคราวและต่ออายุระยะเวลาการบรรเทาทุกข์ทางการเงินภายหลังจากการชำระบัญชีภาระผูกพันทางการเงินในปัจจุบันของลูกค้าโดยสมบูรณ์

สำคัญ! แนวคิดในการเปิดบัตรเครดิตหลายใบพร้อมกันจากสถาบันการเงินและเครดิตหลายแห่งด้วยระยะเวลาผ่อนผันเพื่อ "โอน" เงินจากบัตรหนึ่งไปยังอีกบัตรหนึ่งเมื่อถึงเวลารับเงินกู้ที่ไม่มีที่สิ้นสุดและปลอดดอกเบี้ย ระยะเวลาจะไม่ทำงาน ประการแรก จะมีการเรียกเก็บค่าบริการสำหรับบัตรทั้งหมดเสมอ ประการที่สอง จะไม่มีใครยกเลิกการชำระเงินขั้นต่ำสำหรับใครก็ตาม และประการที่สาม สักวันหนึ่ง คุณจะต้องคืนหนี้เต็มจำนวนสำหรับบัตรแต่ละใบ

ข้อดีและข้อเสียของบัตรเครดิตที่มีระยะเวลาผ่อนผัน

ข้อดีที่ไม่ต้องสงสัยของพวกเขา ได้แก่ :

- เงื่อนไขที่เอื้ออำนวยโดยเฉพาะสำหรับการชำระเงินที่ไม่ใช่เงินสด

- ภาคการธนาคารยึดโบนัสและโปรโมชั่นดีๆ ไว้กับโปรแกรมดังกล่าว

- บางครั้งเงินก็สามารถใช้ได้ฟรี สิ่งสำคัญคือต้องคืนให้ตรงเวลา

- การใช้บัตรอย่างต่อเนื่องและรอบคอบจะเพิ่มโอกาสในการอนุมัติเงินกู้ที่มากขึ้น และไม่จำเป็นต้องอยู่ในสถาบันที่ออกบัตรเครดิตด้วยซ้ำ

- ความสามารถในการใช้เงินได้ตลอดเวลาของวันและภายในวงเงินที่มีอยู่

- หลังจากปิดภาระหนี้หลักในบัตรแล้ว เงินที่ยืมมาอาจกลับมาใช้ได้อีกครั้ง

ในบรรดาข้อบกพร่องสามารถสังเกตได้ดังต่อไปนี้:

- การชำระคืนเงินที่ยืมล่าช้าทำให้เกิดดอกเบี้ยและค่าปรับที่สูงมากซึ่งไม่ใกล้เคียงกับอัตรามาตรฐาน

- การให้กู้ยืมประเภทนี้โดยไม่มีความเสียหายที่ตามมาจะมีให้เฉพาะกับบุคคลที่มีโอกาสปิดภาระผูกพันทางการเงินได้ตรงเวลาในช่วงระยะเวลาผ่อนผันเท่านั้น

- ค่าคอมมิชชั่นมากเกินไปเมื่อถอนเงินสด

เคล็ดลับที่เป็นประโยชน์ในการใช้บัตรช่วงเวลาผ่อนผัน

- การเลือกวงเงินที่ต้องการตามความเป็นจริงของรายได้

ผู้เชี่ยวชาญแนะนำให้ใช้ตัวอย่างการคำนวณต่อไปนี้: หากเงินเดือนอยู่ที่ 50,000 รูเบิลต่อเดือน จะเป็นการดีกว่าถ้าเลือกระยะเวลาผ่อนผันเป็นระยะเวลาไม่เกิน 150 วัน โดยมีวงเงินสินเชื่อรวมอยู่ที่ 150,000 รูเบิล ดังนั้นจึงค่อนข้างเป็นไปได้ที่จะใช้ชีวิตทั้งบล็อกโดยไม่มีปัญหา อย่างไรก็ตาม ขอแนะนำว่าอย่าใช้จ่ายเงินมากกว่าที่คุณสามารถจ่ายได้ในแต่ละครั้ง บัตรเครดิตดังกล่าวควรเป็นเครื่องมือในการจัดการทางการเงินที่มีความสามารถและ "เบาะเงินสด" ในกรณีฉุกเฉินและไม่ใช่ "ไม้กายสิทธิ์" ซึ่งคุณสามารถซื้อของที่คุณจะมีเงินไม่เพียงพอในภายหลัง

- ภาระหน้าที่ในการอ่านข้อความในสัญญาอย่างรอบคอบ

โดยจะระบุเงื่อนไขสำคัญทั้งหมด ซึ่งรวมถึงอัตราดอกเบี้ยด้วย ตอนนี้ธนาคารแทบไม่พยายามดึงกลอุบาย "การพิมพ์ที่ดี" แต่แนะนำให้นำร่าง (ฉบับร่างตัวอย่าง) ติดตัวไปด้วยก่อนที่จะลงนามในสัญญาเพื่ออ่านให้ละเอียดยิ่งขึ้น โดยเฉพาะอย่างยิ่งสำหรับบัตรเครดิตที่ส่งถึงบ้านคุณ โดยปกติแล้วสัญญาจะไม่แนบกับพวกเขาเลย และลูกค้าเพียงลงนามในใบสมัคร ในขณะเดียวกันก็ยอมรับเงื่อนไขการให้กู้ยืมมาตรฐานซึ่งธนาคารเพียงแค่วางไว้บนเว็บไซต์ ดังนั้นก่อนที่จะได้รับบัตรและลงนามในใบสมัครคุณต้องทำความคุ้นเคยกับเงื่อนไขเงินกู้

- ไม่ใช้บัตรเครดิตในการถอนเงินสด

ค่าคอมมิชชั่นสำหรับการดำเนินการที่ผิดปกตินี้สำหรับช่วงเวลาผ่อนผันมักจะสูงมากจากนี้เป็นที่ชัดเจนว่าการถอนเงินสดทำได้ดีที่สุดในสถานการณ์ฉุกเฉินอย่างแท้จริง

- โดยใช้บัตรเป็นหลักประกัน

ทางออกที่ดีคือการโอนบัตรเครดิตที่มีระยะเวลาผ่อนผันเมื่อทำการจองที่โรงแรมหรือเมื่อเช่ารถ เงินจากบัตรสำหรับบริการดังกล่าวในต่างประเทศ (จนกว่าจะสิ้นสุดข้อกำหนด) จะไม่ถูกหักและเมื่อถึงเวลานั้นคุณสามารถชำระเงินจากกองทุนเดบิตของคุณเองได้แล้ว

- การรีไฟแนนซ์บุคคลที่สามไม่ใช่ยาครอบจักรวาล

หากผู้ใช้ชำระเงินล่าช้าไม่ตรงเวลา คุณไม่ควรวิ่งไปที่ธนาคารอื่นและออกบัตรเครดิตใบอื่นเพื่อชำระค่าบริการก่อนหน้า ง่ายกว่าในการติดต่อสถาบันการเงินเดิมและดำเนินการตามกระบวนการรีไฟแนนซ์ที่นั่น ในกรณีส่วนใหญ่ การสนทนาในหัวข้อดังกล่าวกลายเป็นสิ่งที่สร้างสรรค์ เนื่องจากสถาบันสนใจที่จะคืนเงินให้ไม่ว่าในกรณีใดๆ แม้ว่าจะมีความล่าช้าบ้างก็ตาม

ความยากลำบากในการเลือก

ก่อนอื่นจำเป็นต้องระบุวัตถุประสงค์ในการรับบัตรประเภทที่เป็นปัญหา ส่วนใหญ่มักใช้:

- ในฐานะที่เป็นกระเป๋าเงินฉุกเฉินสำหรับค่าใช้จ่ายฉุกเฉินจำนวนมาก - ตัวเลือกนี้สะดวกมาก แต่ควรจำไว้เสมอว่าค่าใช้จ่ายจำนวนมากเหล่านี้จะต้องได้รับการชดเชยให้กับเจ้าหนี้ตรงเวลา

- ในฐานะที่เป็นกระเป๋าเงินสำหรับการชำระเงินแบบไม่ใช้เงินสด นี่คือที่ที่คุณจะได้รับประโยชน์สูงสุดจากบัตรเกรซ เนื่องจากธนาคารสมัยใหม่ส่วนใหญ่เสนอเงินคืนและโบนัสที่น่าดึงดูดใจสำหรับการซื้อดังกล่าว (จำนวนคู่ค้าสำหรับโปรแกรมดังกล่าวอาจมีหลักร้อย)

นอกจากนี้ ผ่านโปรแกรมดังกล่าวแล้ว คุณสามารถชำระค่าสาธารณูปโภคและโอนเงินด้วยส่วนลดบางอย่างได้ แต่คุณไม่ควรคาดหวังผลประโยชน์ทั้งหมดจากการดำเนินการดังกล่าว (เมื่อเทียบกับบัตรเดบิตมาตรฐาน)

โปรดทราบว่าการชำระเงินภาคบังคับรายเดือนสามารถคำนวณเป็นรายบุคคลอย่างเคร่งครัด ดังนั้นการไม่ครบกำหนดจะหมายถึงการระงับผลประโยชน์

อันดับบัตรเครดิตที่ดีที่สุดที่มีระยะเวลาผ่อนผันปี 2022

ระยะเวลาผ่อนผัน 120 ถึง 200 วัน

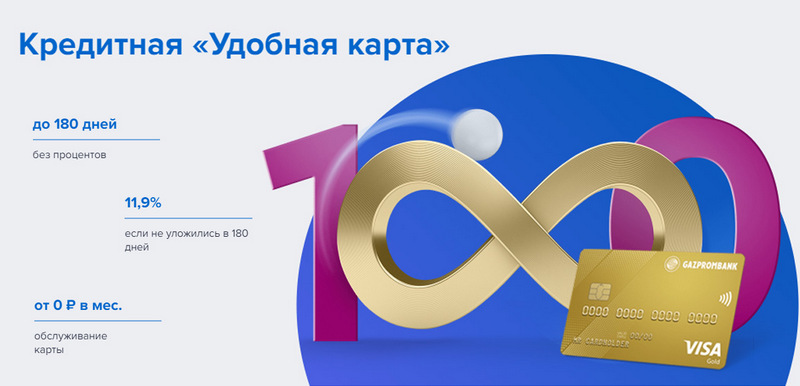

อันดับที่ 3: Gazprombank - สะดวก

Gazprombank ขอเสนอบัตรเครดิตที่มีระยะเวลาผ่อนผันยาวและเงื่อนไขง่ายๆ สำหรับบริการฟรี บัตรที่สะดวกออกให้ในการเยี่ยมชมธนาคารครั้งเดียวด้วยหนังสือเดินทาง แต่ไม่มีโบนัสพิเศษใด ๆ

| ระยะเวลาผ่อนผัน | สูงสุด 180 วัน สำหรับการชำระเงินที่ไม่ใช่เงินสด |

| ขนาดจำกัด | มากถึง 600,000 rubles |

| อัตราดอกเบี้ย | จาก 11.9% ต่อปี |

| ซื้อโบนัส | ไม่ |

| ค่าใช้จ่าย | ฟรี |

| ค่าบำรุงรักษา | ฟรีด้วยยอดใช้จ่ายตั้งแต่ 5,000 rubles มิฉะนั้น - 199 rubles ต่อเดือน |

| วิธีการลงทะเบียน | ออนไลน์พร้อมจัดส่งถึงมือคุณหรือสาขาธนาคาร |

| เงื่อนไขการลงทะเบียน | 3-5 วัน |

ข้อดี:

- ฟรี SMS แจ้งเตือน;

- ถอนเงินสดที่ตู้ ATM ใด ๆ โดยไม่มีค่าคอมมิชชั่น

- เงื่อนไขง่าย ๆ ของบริการฟรี

ข้อบกพร่อง:

- ไม่มีโบนัสสำหรับการซื้อ

- บทลงโทษสูงสำหรับการไม่ปฏิบัติตาม

อันดับที่ 2: Citibank - "Prosto"

สถาบันการเงินแห่งนี้เป็นเจ้าของโดย Citigroup ซึ่งเป็นหนึ่งในสถาบันการเงินที่ใหญ่ที่สุดในโลก ให้บริการเงินฝากประชาชน สินเชื่อและบัตรธนาคาร ดำเนินการกับสกุลเงินและหลักทรัพย์ "เพียงแค่บัตรเครดิต" ให้ระยะเวลาผ่อนผันนาน ซึ่งรวมถึงการถอนเงินสดด้วย นอกจากนี้ บริการนี้ฟรีอย่างสมบูรณ์

| ระยะเวลาผ่อนผัน | นานถึง 120 วัน |

| ขนาดจำกัด | มากถึง 3,000,000 รูเบิล |

| อัตราดอกเบี้ย | จาก 7% ต่อปี |

| ซื้อโบนัส | ส่วนลดสูงสุดถึง 20% ที่พันธมิตรธนาคาร |

| ค่าใช้จ่าย | ฟรี |

| ค่าบำรุงรักษา | ฟรี |

| วิธีการลงทะเบียน | ออนไลน์พร้อมจัดส่งถึงมือคุณหรือสาขาธนาคาร |

| เงื่อนไขการลงทะเบียน | 3-5 วัน |

ข้อดี:

- บริการบัตรฟรี

- ถอนเงินสดที่ตู้ ATM ใด ๆ โดยไม่มีค่าคอมมิชชั่น

- โปรแกรมโบนัสผู้อ้างอิงมากมาย

ข้อบกพร่อง:

- เฉพาะผู้ที่อาศัยอยู่ในบางเมืองเท่านั้น

อันดับที่ 1: Avangard Bank - Classic

บัตรเครดิต Avangard มาตรฐานทุกระบบและทุกสถานะมีระยะเวลาปลอดดอกเบี้ยสำหรับลูกค้าใหม่ 200 วัน เงื่อนไขอื่นๆ (ขีดจำกัด อัตรา ตัวเลือกอื่นๆ) ถูกกำหนดโดยข้อตกลงกับลูกค้า

| ระยะเวลาผ่อนผัน | สูงสุด 200 วัน สำหรับการชำระแบบไม่ใช้เงินสด สำหรับลูกค้าใหม่เท่านั้น |

| ขนาดจำกัด | มากถึง 150,000 รูเบิล |

| อัตราดอกเบี้ย | จาก 15% ต่อปี |

| ซื้อโบนัส | ส่วนลดสูงสุดถึง 30% ที่พันธมิตรธนาคาร |

| ค่าใช้จ่าย | ฟรี |

| ค่าบำรุงรักษา | ฟรีโดยมีมูลค่าการซื้อขายเฉลี่ยต่อเดือน 7,000 rubles ขึ้นไป มิฉะนั้น - 600 rubles ต่อปี |

| วิธีการลงทะเบียน | ที่สาขาธนาคารด้วยการสมัครออนไลน์ |

| เงื่อนไขการลงทะเบียน | 3 – 5 วัน |

ข้อดี:

- เงื่อนไขจะถูกเลือกเป็นรายบุคคล

- ตัวเลือกการออกแบบหลายแบบให้เลือก

- เงื่อนไขง่าย ๆ ของบริการฟรี

ข้อบกพร่อง:

- ระยะเวลาผ่อนผันขนาดใหญ่ - สำหรับลูกค้าใหม่เท่านั้น

ระยะเวลาผ่อนผันสูงสุด 120 วัน

อันดับที่ 3: "ATB" - "สากล"

นี่คือ PKU หลักของ Far East ร่วมมือกับบริษัทจีนและญี่ปุ่นอย่างแข็งขัน โปรแกรม "สากล" ของเขาเป็นหนึ่งในไม่กี่โปรแกรมที่มีช่วงปลอดดอกเบี้ยสำหรับการถอนเงินสด นอกจากนี้ยังมีเงินคืนจำนวนมากในหมวดหมู่ต่างๆ

| ระยะเวลาผ่อนผัน | สูงสุด 120 วัน สำหรับการชำระเงินที่ไม่ใช่เงินสดและการถอนเงินสด |

| ขนาดจำกัด | มากถึง 500,000 รูเบิล |

| อัตราดอกเบี้ย | จาก 10% ต่อปี |

| ซื้อโบนัส | เงินคืนสูงสุด 10% ในหมวด "Home-repair", "Family", "Autocard" หรือ "Entertainment" หรือ 2% สำหรับการซื้อทั้งหมด ("All inclusive") ตามที่ผู้ถือเลือก |

| ค่าใช้จ่าย | ฟรี |

| ค่าบำรุงรักษา | ฟรี |

| วิธีการลงทะเบียน | ที่สาขาธนาคารด้วยการสมัครออนไลน์ |

| เงื่อนไขการลงทะเบียน | 2-3 วัน |

ข้อดี:

- ถอนเงินสดโดยไม่มีค่าคอมมิชชั่น

- เงินคืนจำนวนมากพร้อมวงเงินสูง

- บริการฟรี

ข้อบกพร่อง:

- การเดิมพันที่หลากหลาย

อันดับที่ 2: "เปิด" - "เครดิต"

โปรแกรมนี้นำเสนอบริการที่หลากหลายแก่ลูกค้าทั้งแบบส่วนตัวและแบบองค์กร ทั้งทางตรงและทางโครงการออนไลน์ที่มุ่งเป้าไปที่การทำงาน (เช่น Rocketbank และ Tochka) “บัตรเครดิต” จาก “เปิด” ให้ระยะเวลาปลอดดอกเบี้ย 120 วัน สามารถรับได้มากถึง 100,000 rubles โดยไม่มีใบรับรองรายได้

| ระยะเวลาผ่อนผัน | สูงสุด 120 วัน สำหรับการชำระเงินที่ไม่ใช่เงินสด |

| ขนาดจำกัด | มากถึง 1,000,000 รูเบิล |

| อัตราดอกเบี้ย | จาก 13.9% ต่อปี |

| ซื้อโบนัส | ไม่ |

| ค่าใช้จ่าย | ฟรี |

| ค่าบำรุงรักษา | ฟรีด้วยยอดใช้จ่ายตั้งแต่ 5,000 รูเบิลต่อเดือนมิฉะนั้น - 100 รูเบิลต่อเดือน |

| วิธีการลงทะเบียน | ออนไลน์พร้อมจัดส่งถึงมือคุณหรือสาขาธนาคาร |

| เงื่อนไขการลงทะเบียน | 1 – 3 วัน |

ข้อดี:

- จัดส่งในเมืองใหญ่ของรัสเซีย

- สามารถออกได้โดยไม่มีหลักฐานแสดงรายได้

- บริการฟรีเมื่อใช้งานอยู่

ข้อบกพร่อง:

- ไม่มีโบนัสสำหรับการซื้อ

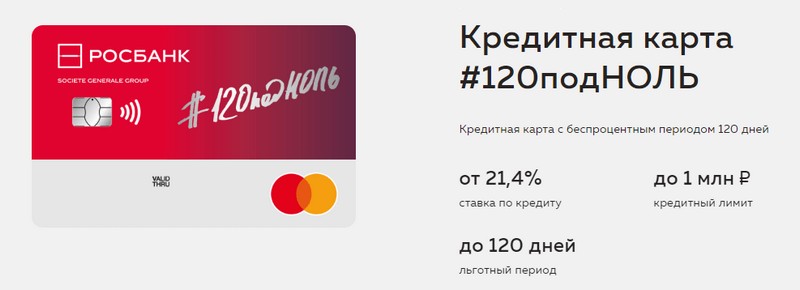

อันดับที่ 1: "Rosbank" - "120 ถึงศูนย์"

วัตถุประสงค์ของโครงการนี้คือเพื่อให้ลูกค้าได้รับวิธีการที่สะดวกและเข้าใจได้ในการรับบริการทางธนาคาร บัตรเครดิตของธนาคารนี้มีระยะเวลาปลอดหนี้นานและวงเงินเครดิตสูง เธอไม่มีข้อดีอื่นใด

| ระยะเวลาผ่อนผัน | สูงสุด 120 วัน สำหรับการชำระเงินที่ไม่ใช่เงินสด |

| ขนาดจำกัด | มากถึง 1,000,000 รูเบิล |

| อัตราดอกเบี้ย | จาก 21.4% ต่อปี |

| ซื้อโบนัส | ไม่ |

| ค่าใช้จ่าย | ฟรี |

| ค่าบำรุงรักษา | ฟรีกับการใช้จ่ายตั้งแต่ 15,000 rubles ต่อเดือนหรือ - 99 rubles ต่อเดือน |

| วิธีการลงทะเบียน | ที่สาขาธนาคารด้วยการสมัครออนไลน์ |

| เงื่อนไขการลงทะเบียน | 3-5 วัน |

ข้อดี:

- มีวงเงินสินเชื่อสูง

- บริการราคาไม่แพงต่อเดือน

- สามารถรับวงเงินเล็กน้อยได้จากหนังสือเดินทาง

ข้อบกพร่อง:

- ไม่มีโบนัสสำหรับการซื้อ

ระยะเวลาผ่อนผันสูงสุด 111 วัน

อันดับที่ 3: MTS Bank — MTS Cashback

ธนาคารให้บริการด้านการธนาคารทุกประเภทแก่ลูกค้ารวมถึงบัตรเครดิต บัตรเครดิตใบนี้มีความโดดเด่นไม่เพียงแต่สำหรับระยะเวลาผ่อนผันที่ยาวนานเท่านั้น แต่ยังรวมถึงโปรแกรมโบนัสที่จะเป็นประโยชน์ต่อสมาชิก MTS ด้วย

| ระยะเวลาผ่อนผัน | สูงสุด 111 วัน สำหรับการชำระเงินที่ไม่ใช่เงินสด |

| ขนาดจำกัด | มากถึง 1,000,000 รูเบิล |

| อัตราดอกเบี้ย | จาก 11.9% ต่อปี |

| ซื้อโบนัส | คะแนน MTS Cashback - 5% ในหมวดหมู่ "ร้านกาแฟ, ร้านอาหาร, บริการส่งอาหาร", "เสื้อผ้า" และ "สินค้าสำหรับเด็ก", 1% สำหรับการซื้ออื่น ๆ มากถึง 25% จากพันธมิตรสามารถใช้กับบริการสื่อสารหรือสินค้าใน ร้านค้า MTS |

| ค่าใช้จ่าย | ฟรี |

| ค่าบำรุงรักษา | ฟรีเมื่อใช้จ่ายตั้งแต่ 8,000 rubles ต่อเดือนมิฉะนั้น - 99 rubles ต่อเดือน |

| วิธีการลงทะเบียน | ที่สาขาธนาคารหรือร้าน MTS ด้วยแอปพลิเคชันออนไลน์ |

| เงื่อนไขการลงทะเบียน | 3-5 วัน |

ข้อดี:

- การลงทะเบียนอย่างรวดเร็วโดยไม่มีใบรับรองรายได้

- โปรแกรมโบนัสสำหรับสมาชิก MTS;

- เงื่อนไขง่าย ๆ ของบริการฟรี

ข้อบกพร่อง:

- ไม่เหมาะสำหรับลูกค้าของผู้ให้บริการโทรคมนาคมรายอื่น

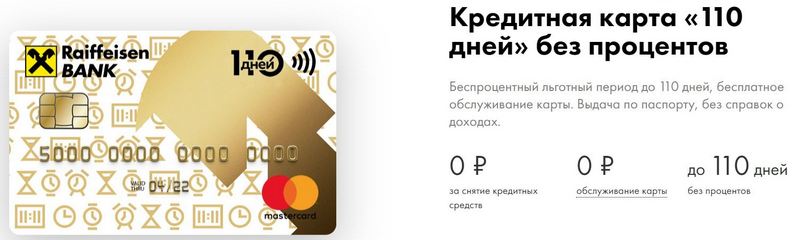

อันดับที่ 2: Raiffeisenbank — 110 วัน

FKU มีการจัดอันดับความน่าเชื่อถือสูงที่สุดแห่งหนึ่งในสหพันธรัฐรัสเซียแม้ในปัจจุบัน110 วันออกอย่างรวดเร็วและมีระยะเวลาผ่อนผันนาน ด้วยการใช้จ่ายบ่อยครั้งการบำรุงรักษาจะฟรี

| ระยะเวลาผ่อนผัน | สูงสุด 110 วัน สำหรับการชำระเงินที่ไม่ใช่เงินสด |

| ขนาดจำกัด | มากถึง 600,000 rubles |

| อัตราดอกเบี้ย | จาก 19% ต่อปี |

| ซื้อโบนัส | ส่วนลดสูงสุดถึง 30% ที่พันธมิตรธนาคาร |

| ค่าใช้จ่าย | ฟรี |

| ค่าบำรุงรักษา | ฟรี |

| วิธีการลงทะเบียน | ที่สาขาธนาคารด้วยการสมัครออนไลน์ |

| เงื่อนไขการลงทะเบียน | ทันที |

ข้อดี:

- ปล่อยวันเดียวกัน;

- คุณสามารถรับบัตรเครดิตเพิ่มเติมได้ฟรี

- บริการฟรีอย่างสมบูรณ์

ข้อบกพร่อง:

- อัตราดอกเบี้ยสูง

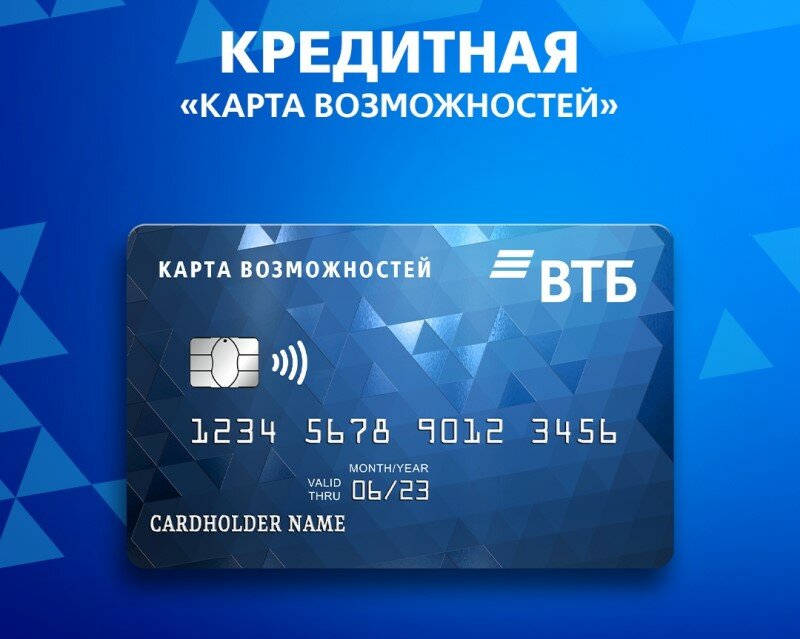

อันดับที่ 1: VTB — แผนที่โอกาส

โปรแกรมนี้ถือว่าเสถียรที่สุด นอกจากระยะเวลาผ่อนผันที่ยาวนานแล้ว บัตรยังเสนอเงินคืนเล็กน้อยเป็นคะแนนสำหรับการซื้อทั้งหมด คุณยังสามารถถอนเงินสดจากมันได้โดยไม่มีค่าคอมมิชชั่นที่ VTB ATM

| ระยะเวลาผ่อนผัน | สูงสุด 110 วัน สำหรับการชำระเงินที่ไม่ใช่เงินสด |

| ขนาดจำกัด | มากถึง 1,000,000 รูเบิล |

| อัตราดอกเบี้ย | จาก 14.9% ต่อปี |

| ซื้อโบนัส | มากถึง 20% |

| ค่าใช้จ่าย | ฟรี |

| ค่าบำรุงรักษา | ฟรีหากคุณปฏิเสธโปรแกรมโบนัส มิฉะนั้น 590 รูเบิลต่อปี |

| วิธีการลงทะเบียน | ที่สาขาธนาคารด้วยการสมัครออนไลน์ |

| เงื่อนไขการลงทะเบียน | 2 – 3 วัน |

ข้อดี:

- ถอนเงินสดฟรีที่ VTB ATM;

- มากถึงห้าการ์ดเพิ่มเติมในแพ็ค;

- อัตราที่ต่ำกว่าสำหรับการใช้จ่ายบ่อย

ข้อบกพร่อง:

- เฉพาะเมื่อออกบัตรที่สำนักงานแคชแบ็คจะเชื่อมต่อ

- ต้องมีหลักฐานแสดงรายได้

บทสรุป

วันนี้บัตรเครดิตที่มีระยะเวลาผ่อนผันแพร่หลายมากและพบได้ในธนาคารรัสเซียเกือบทุกแห่ง เนื่องจากมีความเป็นไปได้ที่จะหลีกเลี่ยงการชำระเงินเกินในบางครั้งเมื่อใช้เงินที่ยืมมาในช่วงระยะเวลาผ่อนผันที่เรียกว่าเจ้าของบัตรเครดิตใช้เงินของธนาคารโดยไม่คิดค่าใช้จ่ายและไม่ต้องจ่ายดอกเบี้ยหากสามารถชำระหนี้ได้ตรงเวลา

รายการใหม่

หมวดหมู่

รองเท้าผ้าใบผู้ชายที่ดีที่สุดในปี 2022

มุมมอง: 124033

วิตามินคอมเพล็กซ์ที่ดีที่สุดในปี 2022

มุมมอง: 121939

การจัดอันดับ tribulus ที่ดีที่สุดสำหรับปี 2022

มุมมอง: 2737

อันดับแว่นตาขับรถที่ดีที่สุดในปี 2565

มุมมอง: 32027

การจัดอันดับแป้นกดที่ดีที่สุดสำหรับปี 2022

มุมมอง: 3683

มีประโยชน์

การจัดอันดับเตาไฟฟ้าที่ดีที่สุดสำหรับปี 2022

มุมมอง: 2340

การจัดอันดับรถไถเดินตามที่วางใจได้ดีที่สุดสำหรับปี 2022

มุมมอง: 17597

ยาต้านไวรัสที่ดีที่สุดในปี 2022

มุมมอง: 33334

15 hoverboards ยอดนิยมของปี 2022 คุ้มค่าคุ้มราคา

มุมมอง: 29338

บทความยอดนิยม

-

อันดับสูงสุดของสกู๊ตเตอร์ที่ดีที่สุดและถูกที่สุดถึง 50cc ในปี 2022

มุมมอง: 131651 -

การจัดอันดับวัสดุกันเสียงที่ดีที่สุดสำหรับอพาร์ตเมนต์ในปี 2022

มุมมอง: 127690 -

การจัดอันดับความคล้ายคลึงกันราคาถูกของยาราคาแพงสำหรับไข้หวัดใหญ่และหวัดในปี 2022

มุมมอง: 124518 -

รองเท้าผ้าใบผู้ชายที่ดีที่สุดในปี 2022

มุมมอง: 124033 -

วิตามินคอมเพล็กซ์ที่ดีที่สุดในปี 2022

มุมมอง: 121939 -

อันดับสูงสุดของ smartwatches ที่ดีที่สุด 2022 - อัตราส่วนราคาต่อคุณภาพ

มุมมอง: 114979 -

สีที่ดีที่สุดสำหรับผมหงอก - คะแนนสูงสุด 2022

มุมมอง: 113395 -

อันดับสีทาไม้ที่ดีที่สุดสำหรับงานตกแต่งภายใน ปี 2565

มุมมอง: 110318 -

การจัดอันดับวงล้อหมุนที่ดีที่สุดในปี 2022

มุมมอง: 105328 -

อันดับตุ๊กตายางสำหรับผู้ชายที่ดีที่สุดในปี 2022

มุมมอง: 104366 -

อันดับกล้องแอคชั่นคาเมร่าที่ดีที่สุดจากประเทศจีนในปี 2022

มุมมอง: 102215 -

การเตรียมแคลเซียมที่มีประสิทธิภาพสูงสุดสำหรับผู้ใหญ่และเด็กในปี 2022

ผู้ชม: 102011