Classement des meilleures cartes de crédit avec délai de grâce pour 2022

La plupart des produits de crédit modernes utilisant des cartes bancaires aujourd'hui dans la Fédération de Russie prévoient un délai de grâce spécial (également appelé délai de grâce, de l'anglais «grâce» - «délai»). C'est le nom de la période pendant laquelle le consommateur n'est pas facturé d'intérêts et aucune commission n'est facturée pour l'utilisation de l'argent fourni. Cette condition sert à garantir que le client utilise la carte reçue avec un minimum de risques. Aujourd'hui, cet intervalle peut aller de 50 à 200 jours.

Contenu

- 1 Informations générales sur le délai de grâce

- 2 Conseils utiles pour l'utilisation des cartes de période de grâce

- 3 Difficultés de choix

- 4 Classement des meilleures cartes de crédit avec délai de grâce pour 2022

- 5 Conclusion

Informations générales sur le délai de grâce

Presque toutes les banques, lors d'une demande de carte de crédit, proposent à un nouvel utilisateur des conditions spéciales dans lesquelles il peut restituer les fonds reçus, tout en payant des intérêts sur leur utilisation. Cela vous permet de faire des achats de manière plus rentable, mais vous devez toujours rembourser le corps du prêt lui-même sans faute. En règle générale, l'allégement financier envisagé ne s'applique qu'aux transactions autres qu'en espèces, c'est pourquoi il est extrêmement peu rentable de retirer de l'argent de la plupart des cartes de crédit, car une telle manipulation est soumise à une lourde commission. Le délai de grâce n'est parfait que pour l'utilisateur qui est en mesure de rembourser les prêts reçus de la banque à temps et de manière stable, tout en évitant l'accumulation de frais de retard.

Délais de grâce et de règlement - différences

Traditionnellement, une fois par mois, la banque créancière envoie un extrait à la personne créditée avec des informations sur la dette en cours. La référence de paiement est ici calculée selon le principe « pour le mois suivant le mois de déclaration ». Ainsi, le client doit rembourser la dette actuelle, qui a été formée un mois avant le présent (le moment où le relevé a été reçu) - c'est ce qu'on appelle la période de facturation.Le délai de grâce est la période pendant laquelle l'utilisateur doit rembourser la dette actuelle et pour que la banque ne facture pas d'amendes et d'intérêts sur ce montant (il est généralement très individuel pour chaque établissement financier et de crédit). En conséquence, l'utilisation de la "grâce" implique le retour des fonds empruntés strictement à la date indiquée dans les documents signés avec l'établissement de crédit.

IMPORTANT! Certains prêteurs peuvent même accumuler des intérêts pendant la période de grâce, mais ils sont considérablement faibles par rapport au taux standard. Actuellement, afin d'élargir la portée des services en question, de plus en plus de banques créancières abandonnent complètement cette pratique (c'est-à-dire que le délai de grâce est absolument gratuit).

Options de calcul du délai de grâce

Aujourd'hui, il existe trois options classiques pour lesquelles une institution financière fixe une période de retour sans intérêt pour les fonds émis.

- "Moment de la première transaction financière".

Cette méthode est considérée comme la plus simple et la plus confortable pour le client. Le prêteur lui fixe un certain nombre de jours calendaires après la première radiation de fonds, lorsque vous pouvez continuer à dépenser sans intérêt. Afin d'éviter les trop-perçus, la dette accumulée doit toujours être remboursée avant la fin de la période stipulée. Par exemple, "grâce" est de 55 jours, la première radiation a eu lieu le 1er juin, ce qui signifie que la totalité du montant accumulé doit être remboursée avant le 26 juillet.

- "Dépendance aux rapports générés".

Le sens de ce calcul est que la grâce, en fait, est divisée en deux périodes, en règle générale, ce sont 30 et 20 jours. Pendant les 30 premiers jours, vous pouvez dépenser les fonds empruntés, et après l'expiration des 30 jours, l'utilisateur aura 20 jours pour rembourser toute la dette accumulée au cours de la première période sans intérêt.Si les conditions sont violées par le consommateur, des amendes lui sont facturées. Dans le même temps, il convient de noter que la date d'échéance du rapport intervient immédiatement après la fin du précédent et ne dépend pas du moment du remboursement de la dette.

- "Calcul par rapport aux transactions ponctuelles".

Avec cette méthode, le client doit restituer l'argent dépensé dans le même ordre dans lequel il a été utilisé. C'est-à-dire qu'il est tenu de rendre constamment exactement autant (et après une période de temps donnée établie par le contrat) que d'argent dépensé pour la dernière fois. Cette méthode est fastidieuse et nécessite une bonne mémoire du consommateur, et le risque de manquer un paiement et d'être en retard est extrêmement élevé.

Transactions non couvertes par le délai de grâce

Chaque institution financière détermine son propre programme de période de grâce. Classiquement, il s'applique aux paiements autres qu'en espèces et aux achats par carte de crédit.

Dans la grande majorité des cas, le délai de grâce ne s'applique pas aux retraits d'espèces et aux transferts d'argent (même aux cartes de titulaires d'une même banque). Si vous retirez de l'argent, la banque emprunteuse non seulement prélèvera immédiatement une commission, mais commencera immédiatement à accumuler des intérêts à un taux plus élevé et, sous certaines conditions, le délai de grâce peut même se terminer instantanément. Il convient toujours de rappeler que le remboursement des dettes résultant d'achats / paiements autres qu'en espèces a lieu en premier, puis seulement les retraits d'espèces et autres transactions atypiques (par exemple, les virements) sont pris en compte.Si une transaction atypique a été effectuée, il est préférable de rembourser immédiatement la totalité du passif à court terme et de ne pas penser qu'après avoir payé des intérêts pour, par exemple, des retraits en espèces, ils iront payer des intérêts sur cette opération particulière - non, ils seront crédités à titre d'intérêts sur une opération typique effectuée antérieurement (par exemple, un achat sans numéraire).

IMPORTANT! Les professionnels expérimentés estiment qu'une carte de crédit, même avec un délai de grâce, n'est pas la panacée pour les situations où une grande quantité d'argent est nécessaire. Le trop-perçu futur pour une opération aussi atypique sera tout simplement incomparable. Dans de tels cas, il est beaucoup plus facile de contracter immédiatement un prêt en espèces auprès de la banque.

Cependant, relativement récemment, certaines banques ont commencé à accorder une grâce en ce qui concerne les retraits en espèces. Néanmoins, les conditions qu'ils offrent concernant de telles opérations laissent beaucoup à désirer :

- Une période de temps extrêmement courte d'un tel soulagement;

- Un petit montant est fourni;

- Divers bonus et remises en argent pour des transactions typiques ne sont pas disponibles en tant que classe dans le programme de crédit principal.

Paiement minimum

Quelle que soit la méthode de détermination du délai de grâce choisie, il arrivera toujours un moment où il faudra effectuer un paiement minimum pour ne pas tomber sous le coup de sanctions. En Russie, il varie de 5% à 8% du montant des fonds utilisés. Si le paiement minimum n'est pas reçu par la banque au moment spécifié par l'accord, cette dernière décidera que le client ne remplit pas les conditions du délai de grâce et facturera non seulement des intérêts sur la dette, mais également une amende, et peut également annuler complètement son effet.Cependant, l'annulation est une option punitive extrême et généralement un établissement de crédit recourt à un gel temporaire et au renouvellement ultérieur de la période d'allègement financier après la liquidation complète des obligations financières actuelles du client.

IMPORTANT! L'idée d'ouvrir plusieurs cartes de crédit à la fois auprès de plusieurs établissements financiers et de crédit avec un délai de grâce, afin de "transférer" des fonds d'une carte à une autre, lorsque vient le temps d'obtenir un prêt sans fin et sans intérêt période, ne fonctionnera pas. Premièrement, il y aura toujours un montant facturé pour le service pour toutes les cartes, deuxièmement, personne n'annulera jamais les paiements minimums pour qui que ce soit, et troisièmement, pour chaque carte, vous devrez un jour rembourser le montant total de la dette.

Avantages et inconvénients des cartes de crédit avec délai de grâce

Leurs avantages incontestables incluent:

- Conditions particulièrement favorables pour effectuer des paiements autres qu'en espèces ;

- Le secteur bancaire attache de bons bonus et promotions à ces programmes ;

- Pendant un certain temps, l'argent peut être utilisé gratuitement - l'essentiel est de le rendre à temps;

- L'utilisation constante et consciencieuse de la carte augmente les chances d'approbation d'un prêt plus important, et même pas nécessairement dans l'institution qui a émis la carte de crédit ;

- La possibilité d'utiliser des fonds à tout moment de la journée et dans la limite disponible ;

- Après la clôture des principaux titres de créance sur la carte, les fonds empruntés peuvent redevenir disponibles.

Parmi les lacunes, on peut noter les suivantes :

- Le remboursement tardif des fonds empruntés entraîne l'accumulation d'intérêts et de pénalités très élevés qui ne sont pas proches des taux standard ;

- Ce type de prêt sans dommages ultérieurs n'est disponible qu'aux personnes qui ont définitivement la possibilité de clôturer leurs obligations financières à temps pendant le délai de grâce ;

- Trop de commission lors du retrait d'argent.

Conseils utiles pour l'utilisation des cartes de période de grâce

- Sélection de la limite souhaitée en fonction de la réalité des revenus.

Les experts recommandent d'utiliser l'exemple de calcul suivant : si le salaire est de 50 000 roubles par mois, il est préférable de choisir un délai de grâce pour une période ne dépassant pas 150 jours, avec une limite de prêt totale de 150 000 roubles. Il est donc tout à fait possible de vivre tout le bloc sans problème. Cependant, il est conseillé de ne pas dépenser plus d'argent que vous ne pouvez couvrir à la fois. Une telle carte de crédit doit rester un outil de gestion financière compétente et un «coussin de trésorerie» d'urgence, et non une «baguette magique», à travers laquelle vous pouvez acheter des choses dont vous n'aurez pas assez d'argent plus tard.

- L'obligation de lire attentivement le texte du contrat.

Il précise toujours toutes les conditions essentielles, dont le taux d'intérêt. Désormais les banques n'essaient presque plus de réussir l'astuce des "petits caractères", mais il est conseillé d'emporter son brouillon (brouillon, échantillon) avec soi avant de signer le contrat afin de le lire plus attentivement. Cela est particulièrement vrai pour les cartes de crédit qui sont livrées à votre domicile. Le contrat n'y est généralement pas attaché et le client ne fait que signer la demande, acceptant en même temps les conditions de prêt standard, que la banque place simplement sur son site Web. Par conséquent, avant de recevoir une carte et de signer une telle demande, vous devez vous familiariser pleinement avec les conditions du prêt.

- Ne pas utiliser de carte de crédit pour retirer de l'argent.

La commission de cette opération atypique pour le délai de grâce est généralement très élevée.À partir de là, il est clair que les retraits en espèces sont mieux autorisés dans les situations d'urgence.

- Utilisation de la carte comme garantie.

Une excellente solution serait de transférer une carte de crédit avec un délai de grâce lors de la réservation d'un hôtel ou lors de la location d'une voiture. L'argent de la carte pour un tel service à l'étranger (jusqu'à la fin de sa fourniture) ne sera pas débité, et à ce moment-là, vous pouvez déjà payer avec vos propres fonds de débit.

- Le refinancement par un tiers n'est pas une panacée.

Si l'utilisateur ne parvient pas à rembourser le retard à temps, vous ne devez pas vous rendre dans une autre banque et émettre une autre carte de crédit pour payer la précédente. Il est plus facile de contacter l'institution financière d'origine et d'y suivre le processus de refinancement. Dans la plupart des cas, le dialogue sur de tels sujets s'avère constructif, car l'institution est de toute façon intéressée par le retour de ses fonds, même avec un certain retard.

Difficultés de choix

Tout d'abord, il est nécessaire de préciser le but de l'obtention d'une carte du type en question. Le plus souvent, il est utilisé:

- En tant que portefeuille d'urgence pour les grosses dépenses d'urgence - cette option est vraiment pratique, cependant, il convient toujours de rappeler que ces grosses dépenses doivent être remboursées au créancier à temps;

- En tant que portefeuille pour les paiements sans numéraire, c'est là que vous pouvez tirer le meilleur parti des cartes de grâce, car la plupart des banques modernes offrent des cashbacks et des bonus très attractifs pour de tels achats (le nombre de partenaires commerciaux pour de tels programmes peut se compter par centaines).

De plus, grâce à de tels programmes, il est déjà possible de payer des factures de services publics et d'effectuer des virements avec une certaine remise, mais vous ne devez pas vous attendre à tirer pleinement parti de ces opérations (par rapport aux cartes de débit standard).

Il faut garder à l'esprit que le paiement mensuel obligatoire peut être calculé strictement individuellement. En conséquence, le dépassement du délai entraînera la suspension des prestations.

Classement des meilleures cartes de crédit avec délai de grâce pour 2022

Délai de grâce de 120 à 200 jours

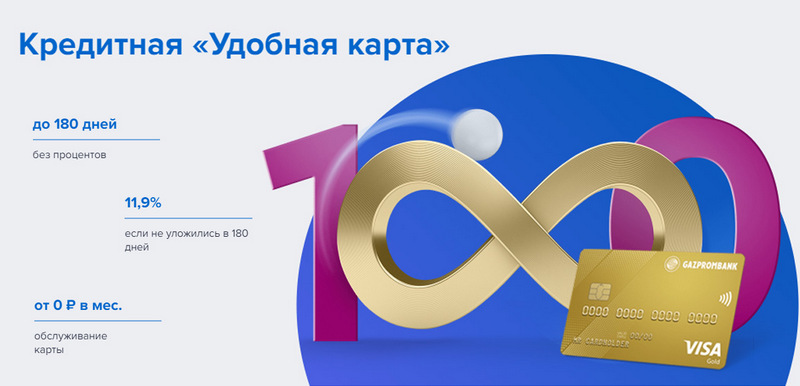

3ème place : Gazprombank - Pratique

Gazprombank propose une carte de crédit avec une longue période de grâce et des conditions simples pour un service gratuit. Une carte pratique est émise en une seule visite à la banque avec un passeport, mais n'offre aucun bonus spécial.

| Délai de grâce | jusqu'à 180 jours, pour les paiements autres qu'en espèces |

| Taille limite | jusqu'à 600 000 roubles |

| Taux d'intérêt | à partir de 11,9% par an |

| Bonus d'achat | Non |

| Coût d'émission | est libre |

| Coût de maintenance | gratuit avec le montant des dépenses à partir de 5 000 roubles, sinon - 199 roubles par mois |

| Méthode d'inscription | En ligne avec livraison en main propre ou en agence bancaire |

| Conditions d'inscription | 3 à 5 jours |

Avantages :

- Notifications SMS gratuites ;

- Retrait d'espèces à n'importe quel guichet automatique sans commission ;

- Conditions simples de service gratuit.

Défauts:

- Il n'y a pas de bonus pour les achats ;

- Sanctions élevées en cas de non-conformité.

2ème place : Citibank - "Prosto"

Cette institution financière appartient à Citigroup, l'une des plus grandes institutions financières au monde. Elle offre à la population des dépôts, des prêts et des cartes bancaires, effectue des opérations avec des devises et des titres. "Juste une carte de crédit" offre un long délai de grâce, qui s'applique également aux retraits en espèces. De plus, son service est entièrement gratuit.

| Délai de grâce | jusqu'à 120 jours |

| Taille limite | jusqu'à 3 000 000 roubles |

| Taux d'intérêt | à partir de 7% par an |

| Bonus d'achat | remises jusqu'à 20% chez les partenaires bancaires |

| Coût d'émission | est libre |

| Coût de maintenance | est libre |

| Méthode d'inscription | En ligne avec livraison en main propre ou en agence bancaire |

| Conditions d'inscription | 3 à 5 jours |

Avantages :

- Service de carte gratuit ;

- Retrait d'espèces à n'importe quel guichet automatique sans commission ;

- Beaucoup de programmes de bonus de parrainage.

Défauts:

- Uniquement pour les résidents de certaines villes.

1ère place : Banque Avangard - Classique

Toutes les cartes de crédit Avangard standard de tout système et statut ont une période sans intérêt pour les nouveaux clients de 200 jours. Les autres conditions (limite, tarifs, autres options) sont fixées en accord avec le client.

| Délai de grâce | jusqu'à 200 jours, pour le paiement sans espèces, uniquement pour les nouveaux clients |

| Taille limite | jusqu'à 150 000 roubles |

| Taux d'intérêt | à partir de 15% par an |

| Bonus d'achat | remises jusqu'à 30% chez les partenaires bancaires |

| Coût d'émission | est libre |

| Coût de maintenance | gratuitement avec un chiffre d'affaires mensuel moyen de 7 000 roubles ou plus, sinon - 600 roubles par an |

| Méthode d'inscription | en agence bancaire avec une demande en ligne |

| Conditions d'inscription | 3 à 5 jours |

Avantages :

- Les conditions sont sélectionnées individuellement ;

- Plusieurs options de conception au choix;

- Conditions simples de service gratuit.

Défauts:

- Grande période de grâce - uniquement pour les nouveaux clients.

Jusqu'à 120 jours de délai de grâce

3ème place : "ATB" - "Universel"

C'est la clé PCU de l'Extrême-Orient. Il coopère activement avec des entreprises chinoises et japonaises. Son programme "Universel" est l'un des rares à avoir une période sans intérêt pour les retraits en espèces. Il offre également un gros cashback dans différentes catégories.

| Délai de grâce | jusqu'à 120 jours, pour les paiements autres qu'en espèces et les retraits en espèces |

| Taille limite | jusqu'à 500 000 roubles |

| Taux d'intérêt | à partir de 10% par an |

| Bonus d'achat | cashback jusqu'à 10% dans la catégorie "Home-repair", "Family", "Autocard" ou "Entertainment", ou 2% pour tous les achats ("All inclusive") au choix du titulaire |

| Coût d'émission | est libre |

| Coût de maintenance | est libre |

| Méthode d'inscription | en agence bancaire avec une demande en ligne |

| Conditions d'inscription | 2-3 jours |

Avantages :

- Retrait d'espèces sans commission ;

- Cashback important avec de grandes limites ;

- Service gratuit.

Défauts:

- Large gamme de paris.

2ème place : "Ouverture" - "Crédit"

Ce programme offre une variété de services aux clients privés et aux entreprises, à la fois directement et via des projets en ligne visant à travailler (tels que Rocketbank et Tochka). "Carte de crédit" de "Ouverture" offre une période sans intérêt de 120 jours. Une limite allant jusqu'à 100 000 roubles peut être obtenue sans certificat de revenu.

| Délai de grâce | jusqu'à 120 jours, pour les paiements autres qu'en espèces |

| Taille limite | jusqu'à 1 000 000 roubles |

| Taux d'intérêt | à partir de 13,9% par an |

| Bonus d'achat | Non |

| Coût d'émission | est libre |

| Coût de maintenance | gratuitement avec le montant des dépenses à partir de 5 000 roubles par mois, sinon - 100 roubles par mois |

| Méthode d'inscription | En ligne avec livraison en main propre ou en agence bancaire |

| Conditions d'inscription | 1 à 3 jours |

Avantages :

- Livraison dans les grandes villes de Russie ;

- Peut être délivré sans justificatif de revenus ;

- Service gratuit avec utilisation active.

Défauts:

- Il n'y a pas de bonus pour les achats.

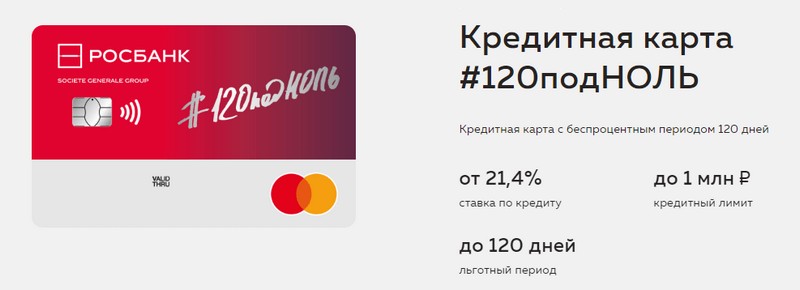

1ère place : "Rosbank" - "120 à zéro"

Le but de ce programme est de donner au client un moyen pratique et compréhensible de recevoir des services bancaires. La carte de crédit de cette banque offre un long délai de grâce et une large limite de crédit. Elle n'a pas d'autres avantages.

| Délai de grâce | jusqu'à 120 jours, pour les paiements autres qu'en espèces |

| Taille limite | jusqu'à 1 000 000 roubles |

| Taux d'intérêt | à partir de 21,4% par an |

| Bonus d'achat | Non |

| Coût d'émission | est libre |

| Coût de maintenance | gratuit avec le montant des dépenses à partir de 15 000 roubles par mois, sinon - 99 roubles par mois |

| Méthode d'inscription | en agence bancaire avec une demande en ligne |

| Conditions d'inscription | 3 à 5 jours |

Avantages :

- Grande limite de crédit disponible ;

- Service peu coûteux par mois;

- Une petite limite peut être obtenue à partir d'un passeport.

Défauts:

- Il n'y a pas de bonus pour les achats.

Jusqu'à 111 jours de délai de grâce

3ème place : MTS Bank — MTS Cashback

La banque offre à ses clients tous les types de services bancaires, y compris les cartes de crédit. Cette carte de crédit est remarquable non seulement pour une longue période de grâce, mais aussi pour un programme de bonus qui profitera aux abonnés MTS.

| Délai de grâce | jusqu'à 111 jours, pour les paiements autres qu'en espèces |

| Taille limite | jusqu'à 1 000 000 roubles |

| Taux d'intérêt | à partir de 11,9% par an |

| Bonus d'achat | Points MTS Cashback - 5% dans les catégories "Cafés, restaurants, livraison de nourriture", "Vêtements" et "Articles pour enfants", 1% pour les autres achats, jusqu'à 25% auprès de partenaires, peuvent être dépensés en services de communication ou en biens dans Magasins MTS |

| Coût d'émission | est libre |

| Coût de maintenance | gratuit lorsque vous dépensez à partir de 8 000 roubles par mois, sinon - 99 roubles par mois |

| Méthode d'inscription | dans une agence bancaire ou un magasin MTS avec une application en ligne |

| Conditions d'inscription | 3 à 5 jours |

Avantages :

- Inscription rapide sans attestation de revenus ;

- Programme de bonus pour les abonnés MTS ;

- Conditions simples de service gratuit.

Défauts:

- Ne convient pas aux clients d'autres opérateurs de télécommunications.

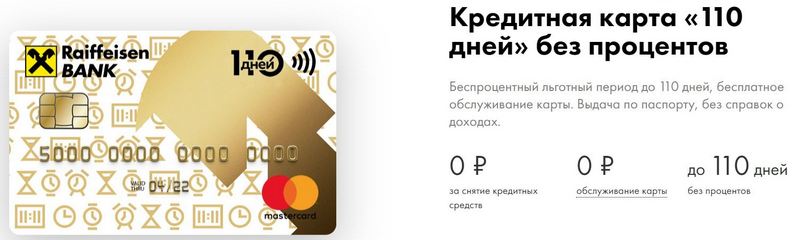

2e place : Raiffeisenbank — 110 jours

FKU a l'une des cotes de fiabilité les plus élevées de la Fédération de Russie, même aujourd'hui.110 jours est délivré rapidement et a une longue période de grâce. Avec des dépenses fréquentes, son entretien sera gratuit.

| Délai de grâce | jusqu'à 110 jours, pour les paiements autres qu'en espèces |

| Taille limite | jusqu'à 600 000 roubles |

| Taux d'intérêt | à partir de 19% par an |

| Bonus d'achat | remises jusqu'à 30% chez les partenaires bancaires |

| Coût d'émission | est libre |

| Coût de maintenance | est libre |

| Méthode d'inscription | en agence bancaire avec une demande en ligne |

| Conditions d'inscription | immédiatement |

Avantages :

- Libération le jour même ;

- Vous pouvez obtenir une carte de crédit supplémentaire gratuite ;

- Service entièrement gratuit.

Défauts:

- Taux d'intérêt élevés.

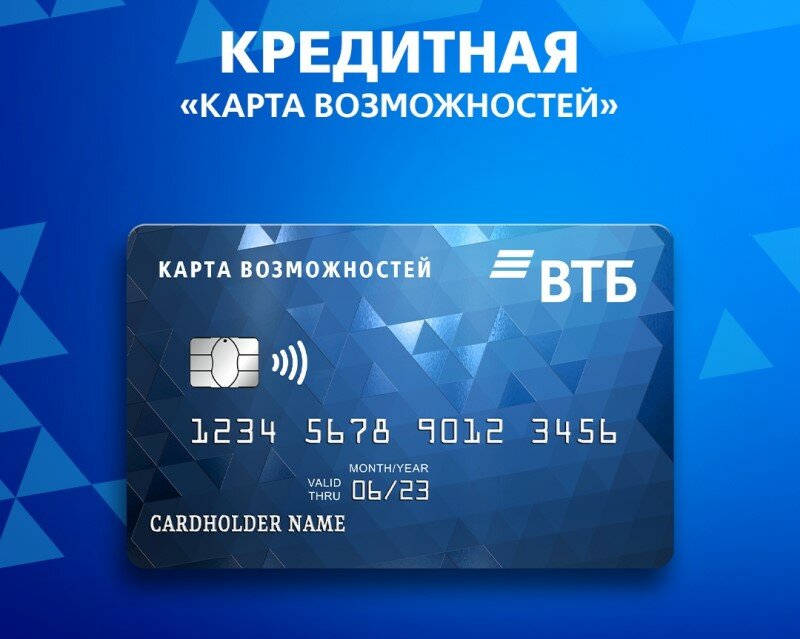

1ère place : VTB — Carte des opportunités

Ce programme est considéré comme le plus stable. En plus d'une longue période de grâce, la carte offre un petit cashback en points pour tous les achats. Vous pouvez également en retirer de l'argent sans commission aux guichets automatiques VTB.

| Délai de grâce | jusqu'à 110 jours, pour les paiements autres qu'en espèces |

| Taille limite | jusqu'à 1 000 000 roubles |

| Taux d'intérêt | à partir de 14,9% par an |

| Bonus d'achat | jusqu'à 20% |

| Coût d'émission | est libre |

| Coût de maintenance | gratuit si vous refusez le programme de bonus, sinon 590 roubles par an |

| Méthode d'inscription | en agence bancaire avec une demande en ligne |

| Conditions d'inscription | 2 – 3 jours |

Avantages :

- Retrait d'espèces gratuit aux guichets automatiques VTB ;

- Jusqu'à cinq cartes supplémentaires dans un pack ;

- Tarifs réduits pour les dépenses fréquentes.

Défauts:

- Ce n'est que lors de l'émission d'une carte au bureau que le cashback est connecté;

- Preuve de revenu exigée.

Conclusion

Aujourd'hui, les cartes de crédit avec délai de grâce sont devenues très répandues et se retrouvent dans presque toutes les banques russes. Cela est dû à la possibilité d'éviter les trop-payés pendant un certain temps lors de l'utilisation de fonds empruntés.Pendant la période dite de grâce, le titulaire de la carte de crédit utilise l'argent de la banque absolument gratuitement et ne paie pas d'intérêts s'il rembourse avec succès la dette à temps.

de nouvelles entrées

Catégories

Les meilleures baskets homme en 2022

Vues : 124033

Les meilleures vitamines complexes en 2022

Vues : 121939

Classement du meilleur tribulus pour 2022

Vues : 2737

Classement des meilleurs claviers pour 2022

Vues : 3683

Utile

Meilleurs antiviraux en 2022

Vues : 33334

Articles populaires

-

Top classement des meilleurs et moins chers scooters jusqu'à 50cc en 2022

Vues : 131651 -

Classement des meilleurs matériaux d'insonorisation pour un appartement en 2022

Vues : 127690 -

Évaluation des analogues bon marché de médicaments coûteux contre la grippe et le rhume pour 2022

Vues : 124518 -

Les meilleures baskets homme en 2022

Vues : 124033 -

Les meilleures vitamines complexes en 2022

Vues : 121939 -

Top classement des meilleures montres connectées 2022 - rapport qualité-prix

Vues : 114979 -

La meilleure peinture pour cheveux gris - meilleure note 2022

Vues : 113395 -

Classement des meilleures peintures bois pour travaux d'intérieur en 2022

Vues : 110318 -

Classement des meilleurs moulinets spinning en 2022

Vues : 105328 -

Classement des meilleures poupées sexuelles pour hommes pour 2022

Vues : 104366 -

Classement des meilleures caméras d'action de Chine en 2022

Vues : 102215 -

Les préparations de calcium les plus efficaces pour adultes et enfants en 2022

Vues : 102011