Rangschikking van de beste creditcards met een respijtperiode voor 2022

De meeste moderne kredietproducten die tegenwoordig bankkaarten gebruiken in de Russische Federatie, voorzien in een speciale respijtperiode (ook bekend als een respijtperiode, van het Engelse "grace" - "delay"). Dit is de naam van de periode waarin de consument geen rente in rekening wordt gebracht en er geen commissie wordt berekend voor het gebruik van het verstrekte geld. Deze voorwaarde dient om ervoor te zorgen dat de klant de ontvangen kaart gebruikt met een minimum aan risico's. Tegenwoordig kan dit interval 50 tot 200 dagen zijn.

Inhoud

- 1 Algemene informatie over de respijtperiode

- 2 Handige tips voor het gebruik van respijtkaarten

- 3 Moeilijkheden bij het kiezen

- 4 Rangschikking van de beste creditcards met een respijtperiode voor 2022

- 5 Conclusie

Algemene informatie over de respijtperiode

Bijna elke bank biedt een nieuwe gebruiker bij het aanvragen van een creditcard speciale voorwaarden waaronder hij het ontvangen geld kan teruggeven, terwijl hij rente moet betalen over het gebruik ervan. Hierdoor kunt u voordeliger aankopen doen, maar moet u nog steeds het lichaam van de lening zelf aflossen zonder mankeren. De overwogen financiële tegemoetkoming is in de regel alleen van toepassing op niet-contante transacties, daarom is het uiterst onrendabel om contant geld op te nemen van de meeste creditcards, omdat op dergelijke manipulatie een flinke commissie wordt geheven. De aflossingsvrije periode is alleen perfect voor de gebruiker die in staat is om de leningen die hij van de bank heeft ontvangen op tijd en stabiel terug te betalen, terwijl hij de opbouw van te late vergoedingen vermijdt.

Genade- en afwikkelingsperioden - verschillen

Traditioneel stuurt de crediteurbank één keer per maand een uittreksel naar de gecrediteerde persoon met informatie over de lopende schuld. De betalingsbenchmark wordt hier berekend volgens het principe “voor de maand volgend op de rapportagemaand”. De klant moet dus de huidige schuld afbetalen, die een maand voor de huidige is gevormd (het moment waarop de verklaring werd ontvangen) - dit wordt de factureringsperiode genoemd.De aflossingsvrije periode is de periode waarin de gebruiker de lopende schuld moet afbetalen en zodat de bank geen boetes en rente in rekening brengt over dit bedrag (dit is meestal heel individueel per financiële en kredietinstelling). Dientengevolge omvat het gebruik van "genade" de teruggave van geleende middelen strikt op de datum die is vermeld in de ondertekende documenten met de kredietinstelling.

BELANGRIJK! Sommige kredietverstrekkers kunnen zelfs rente opbouwen tijdens de aflossingsvrije periode, maar deze zijn aanzienlijk klein in vergelijking met het standaardtarief. Om het toepassingsgebied van de betreffende diensten uit te breiden, verlaten steeds meer crediteurenbanken deze praktijk momenteel (d.w.z. gratietijd is absoluut gratis).

Berekeningsopties voor respijtperiode

Tegenwoordig zijn er drie klassieke opties waarvoor een financiële instelling een rentevrije retourperiode vaststelt voor uitgegeven gelden.

- "Moment van de eerste financiële transactie".

Deze methode wordt als de eenvoudigste en meest comfortabele voor de klant beschouwd. De kredietverstrekker stelt hem een bepaald aantal kalenderdagen vast na de eerste afschrijving van gelden, wanneer u renteloos kunt blijven uitgeven. Om te hoge betalingen te voorkomen, moet de opgebouwde schuld altijd voor het einde van de gestelde termijn worden afgelost. "Grace" is bijvoorbeeld 55 dagen, de eerste afschrijving vond plaats op 1 juni, wat betekent dat het volledige opgebouwde bedrag op 26 juli moet zijn afbetaald.

- "Afhankelijkheid van gegenereerde rapportage".

De betekenis van deze berekening is dat de genade in feite is verdeeld in twee perioden, in de regel zijn dit 30 en 20 dagen. Gedurende de eerste 30 dagen kunt u geleend geld uitgeven en na het verstrijken van 30 dagen heeft de gebruiker 20 dagen om alle schulden die tijdens de eerste periode zijn opgebouwd zonder rente af te betalen.Als de consument de voorwaarden overtreedt, worden hem boetes in rekening gebracht. Tegelijkertijd moet worden opgemerkt dat de vervaldatum van het rapport onmiddellijk na het einde van het vorige komt en niet afhankelijk is van het moment van terugbetaling van de schuld.

- "Berekening met betrekking tot eenmalige transacties".

Bij deze methode moet de klant het uitgegeven geld teruggeven in dezelfde volgorde als waarin het is gebruikt. Dat wil zeggen, het is vereist om constant precies zoveel (en na een bepaalde door het contract vastgestelde periode) terug te geven als veel geld voor de laatste keer is uitgegeven. Deze methode is omslachtig en vereist een goed geheugen van de consument, en het risico om een betaling te missen en te laat te zijn is extreem hoog.

Transacties die niet onder de respijtperiode vallen

Elke financiële instelling bepaalt haar eigen aflossingsvrije periode. Klassiek is het van toepassing op niet-contante betalingen en aankopen via creditcards.

In de overgrote meerderheid van de gevallen is de respijtperiode niet van toepassing op geldopnames en geldoverdrachten (zelfs niet voor kaarten van houders van dezelfde bank). Als u contant geld opneemt, zal de lenende bank niet alleen onmiddellijk een commissie incasseren, maar ook onmiddellijk rente gaan opbouwen tegen een verhoogd tarief, en onder bepaalde voorwaarden kan de aflossingsvrije periode zelfs onmiddellijk eindigen. Het is altijd de moeite waard om te onthouden dat de terugbetaling van schulden die voortvloeien uit niet-contante aankopen / betalingen eerst plaatsvindt, en pas daarna rekening wordt gehouden met geldopnames en andere atypische transacties (bijvoorbeeld overschrijvingen).Als er een atypische transactie is gedaan, is het beter om onmiddellijk het volledige bedrag aan kortlopende schulden af te betalen en niet te denken dat ze, nadat ze rente hebben betaald voor bijvoorbeeld geldopnames, rente gaan betalen over deze specifieke operatie - nee, ze wordt gecrediteerd als rente op een typische operatie die eerder is uitgevoerd (bijvoorbeeld een aankoop zonder contant geld).

BELANGRIJK! Ervaren professionals zijn van mening dat een creditcard, zelfs met een respijtperiode, geen wondermiddel is voor situaties waarin veel contant geld nodig is. De toekomstige te hoge betaling voor een dergelijke atypische operatie zal gewoon onvergelijkbaar zijn. In dergelijke gevallen is het veel gemakkelijker om direct een geldlening bij de bank aan te gaan.

Maar relatief recent begonnen sommige banken gratie te verlenen met betrekking tot geldopnames. Niettemin laten de voorwaarden die zij bieden met betrekking tot dergelijke operaties te wensen over:

- Een extreem korte periode van zo'n opluchting;

- Er wordt een klein bedrag verstrekt;

- Verschillende bonussen en cashbacks voor typische transacties zijn niet beschikbaar als klasse in het hoofdleningprogramma.

Minimumloon

Ongeacht welke methode voor het bepalen van de respijtperiode is gekozen, er zal altijd een moment komen waarop het nodig zal zijn om een minimumbetaling te doen om niet onder boetes te vallen. In Rusland varieert het van 5% tot 8% van het gebruikte bedrag. Als de minimale betaling niet door de bank is ontvangen op het in de overeenkomst bepaalde tijdstip, zal deze beslissen dat de klant niet voldoet aan de voorwaarden van de respijtperiode en niet alleen rente over de schuld in rekening brengen, maar ook een boete, en kan het effect ervan ook helemaal tenietdoen.Annulering is echter een uiterst strafbare optie en gewoonlijk neemt een kredietinstelling haar toevlucht tot een tijdelijke bevriezing en daaropvolgende verlenging van de financiële opvangperiode na de volledige liquidatie van de huidige financiële verplichtingen van de klant.

BELANGRIJK! Het idee om meerdere creditcards tegelijk te openen van verschillende financiële en kredietinstellingen met een aflossingsvrije periode, om geld van de ene kaart naar de andere te "overboeken", wanneer het tijd is om een eindeloze en renteloze lening te krijgen periode, zal niet werken. Ten eerste zal er altijd een bedrag in rekening worden gebracht voor service voor alle kaarten, ten tweede zal niemand ooit de minimumbetalingen voor iemand annuleren en ten derde moet u voor elke kaart op een dag het volledige bedrag van de schuld terugbetalen.

Voor- en nadelen van creditcards met een respijtperiode

Hun onbetwiste voordelen zijn onder meer:

- Bijzonder gunstige voorwaarden voor het doen van girale betalingen;

- De bankensector kent goede bonussen en promoties toe aan dergelijke programma's;

- Sinds enige tijd kan geld volledig gratis worden gebruikt - het belangrijkste is om het op tijd terug te geven;

- Constant en gewetensvol gebruik van de kaart verhoogt de kans op goedkeuring van een grotere lening, en niet noodzakelijkerwijs in de instelling die de creditcard heeft uitgegeven;

- De mogelijkheid om op elk moment van de dag en binnen de beschikbare limiet geld te gebruiken;

- Na het afsluiten van de belangrijkste schuldverplichtingen op de kaart kan het geleende geld weer beschikbaar komen.

Onder de tekortkomingen kan het volgende worden opgemerkt:

- Laattijdige terugbetaling van geleend geld brengt de opbouw van zeer hoge rente en boetes met zich mee die niet in de buurt komen van de standaardtarieven;

- Deze vorm van lenen zonder gevolgschade is alleen beschikbaar voor die personen die tijdens de aflossingsvrije periode zeker de mogelijkheid hebben om hun financiële verplichtingen op tijd af te ronden;

- Te veel commissie bij het opnemen van contant geld.

Handige tips voor het gebruik van respijtkaarten

- Selectie van de gewenste limiet op basis van de realiteit van het inkomen.

Experts raden aan om het volgende rekenvoorbeeld te gebruiken: als het salaris 50.000 roebel per maand is, is het beter om een aflossingsvrije periode te kiezen voor een periode van niet meer dan 150 dagen, met een totale leenlimiet van 150.000 roebel. Het is dus heel goed mogelijk om het hele blok zonder problemen te leven. Het is echter raadzaam niet meer geld uit te geven dan u in één keer kunt dekken. Zo'n creditcard moet een instrument blijven voor competent financieel beheer en een "geldkussen" voor noodgevallen, en geen "toverstaf", waarmee u dingen kunt kopen waar u later niet genoeg van uw eigen geld mee zult hebben.

- De verplichting om de tekst van het contract aandachtig te lezen.

Het beschrijft altijd alle essentiële voorwaarden, waaronder de rente. Nu proberen banken bijna niet de "kleine lettertjes"-truc uit te halen, maar het is raadzaam om het concept (concept, monster) mee te nemen voordat u het contract ondertekent om het zorgvuldiger te lezen. Dit geldt met name voor creditcards die bij u thuis worden afgeleverd. Het contract is er meestal helemaal niet aan verbonden en de klant ondertekent alleen de aanvraag en gaat tegelijkertijd akkoord met de standaard leenvoorwaarden die de bank gewoon op haar website plaatst. Daarom moet u, voordat u een kaart ontvangt en een dergelijke aanvraag ondertekent, volledig vertrouwd raken met de voorwaarden van de lening.

- Geen creditcard gebruiken om geld op te nemen.

De commissie voor deze atypische operatie voor de aflossingsvrije periode is meestal erg hoog.Hieruit blijkt duidelijk dat het opnemen van contant geld het beste is toegestaan in echt noodsituaties.

- De kaart als onderpand gebruiken.

Een uitstekende oplossing zou zijn om bij een reservering in een hotel of bij het huren van een auto een creditcard met een respijtperiode over te zetten. Geld van de kaart voor een dergelijke dienst in het buitenland (tot het einde van de verstrekking) wordt niet afgeschreven en tegen die tijd kunt u al betalen met uw eigen debetfondsen.

- Herfinanciering door derden is geen wondermiddel.

Als de gebruiker de vertraging niet op tijd betaalt, moet u niet naar een andere bank rennen en een andere creditcard uitgeven om de vorige te betalen. Het is gemakkelijker om contact op te nemen met de oorspronkelijke financiële instelling en daar het herfinancieringsproces te doorlopen. In de meeste gevallen blijkt de dialoog over dergelijke onderwerpen constructief, omdat de instelling in ieder geval geïnteresseerd is in de teruggave van haar gelden, zij het met enige vertraging.

Moeilijkheden bij het kiezen

Allereerst is het noodzakelijk om het doel van het verkrijgen van een kaart van het type in kwestie te specificeren. Meestal wordt het gebruikt:

- Als een noodportemonnee voor grote nooduitgaven - deze optie is erg handig, maar het is altijd de moeite waard eraan te denken dat deze grote uitgaven op tijd aan de schuldeiser moeten worden vergoed;

- Als portemonnee voor girale betalingen kunt u hier het meeste profiteren van genadekaarten, aangezien de meeste moderne banken zeer aantrekkelijke cashbacks en bonussen bieden voor dergelijke aankopen (het aantal handelspartners voor dergelijke programma's kan in de honderden lopen).

Verder is het via dergelijke programma's al mogelijk om rekeningen van nutsbedrijven te betalen en overschrijvingen te doen met een bepaalde korting, maar u moet geen volledige voordelen verwachten van dergelijke operaties (in vergelijking met standaard debetkaarten).

Houd er rekening mee dat de maandelijkse verplichte betaling strikt individueel kan worden berekend. Dienovereenkomstig zal het missen van de deadline de opschorting van de uitkeringen betekenen.

Rangschikking van de beste creditcards met een respijtperiode voor 2022

120 tot 200 dagen respijtperiode

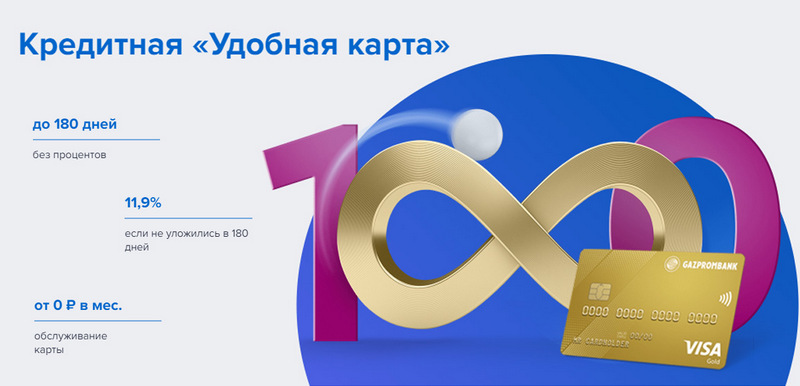

3e plaats: Gazprombank - Handig

Gazprombank biedt een creditcard met een lange aflossingsvrije periode en eenvoudige voorwaarden voor gratis service. Een handige kaart wordt in één bezoek aan de bank uitgegeven met een paspoort, maar biedt geen speciale bonussen.

| Respijtperiode | tot 180 dagen, bij niet-contante betaling |

| Beperk grootte | tot 600.000 roebel |

| Rente | vanaf 11,9% per jaar |

| Aankoopbonussen | Nee |

| Uitgiftekosten: | is gratis |

| Onderhoudskosten | gratis met het bedrag van 5.000 roebel, anders - 199 roebel per maand |

| Registratie methode: | Online met levering aan uw handen of in een bankfiliaal |

| Voorwaarden voor registratie | 3-5 dagen |

Voordelen:

- Gratis sms-meldingen;

- Geldopname bij elke geldautomaat zonder commissie;

- Eenvoudige voorwaarden van gratis service.

Gebreken:

- Er zijn geen bonussen voor aankopen;

- Hoge boetes bij niet-naleving.

2e plaats: Citibank - "Prosto"

Deze financiële instelling is eigendom van Citigroup, een van de grootste financiële instellingen ter wereld. Het biedt de bevolking deposito's, leningen en bankkaarten, verricht transacties met valuta en effecten. "Gewoon een creditcard" biedt een lange aflossingsvrije periode, die ook geldt voor geldopnames. Bovendien is de service volledig gratis.

| Respijtperiode | tot 120 dagen |

| Beperk grootte | tot 3.000.000 roebel |

| Rente | vanaf 7% per jaar |

| Aankoopbonussen | kortingen tot 20% bij bankpartners |

| Uitgiftekosten: | is gratis |

| Onderhoudskosten | is gratis |

| Registratie methode: | Online met levering aan uw handen of in een bankfiliaal |

| Voorwaarden voor registratie | 3-5 dagen |

Voordelen:

- Gratis kaartservice;

- Geldopname bij elke geldautomaat zonder commissie;

- Veel verwijzingsbonusprogramma's.

Gebreken:

- Alleen voor inwoners van bepaalde steden.

1e plaats: Avangard Bank - Klassiek

Alle standaard Avangard-creditcards van elk systeem en elke status hebben een rentevrije periode van 200 dagen voor nieuwe klanten. Overige voorwaarden (limiet, tarieven, overige mogelijkheden) worden in overleg met de opdrachtgever vastgesteld.

| Respijtperiode | tot 200 dagen, bij girale betaling, alleen voor nieuwe klanten |

| Beperk grootte | tot 150.000 roebel |

| Rente | vanaf 15% per jaar |

| Aankoopbonussen | kortingen tot 30% bij bankpartners |

| Uitgiftekosten: | is gratis |

| Onderhoudskosten | gratis met een gemiddelde maandelijkse omzet van 7.000 roebel of meer, anders - 600 roebel per jaar |

| Registratie methode: | bij een bankfiliaal met een online aanvraag |

| Voorwaarden voor registratie | 3 – 5 dagen |

Voordelen:

- Voorwaarden worden individueel geselecteerd;

- Verschillende ontwerpopties om uit te kiezen;

- Eenvoudige voorwaarden van gratis service.

Gebreken:

- Grote respijtperiode - alleen voor nieuwe klanten.

Tot 120 dagen respijtperiode

3e plaats: "ATB" - "Universeel"

Dit is de belangrijkste PKU van het Verre Oosten. Het werkt actief samen met Chinese en Japanse bedrijven. Zijn "Universal"-programma is een van de weinige die een renteloze periode heeft voor geldopnames. Het biedt ook een grote cashback in verschillende categorieën.

| Respijtperiode | tot 120 dagen, voor girale betaling en geldopname |

| Beperk grootte | tot 500.000 roebel |

| Rente | vanaf 10% per jaar |

| Aankoopbonussen | cashback tot 10% in de categorie "Home-reparatie", "Family", "Autocard" of "Entertainment", of 2% voor alle aankopen ("All inclusive") naar keuze van de houder |

| Uitgiftekosten: | is gratis |

| Onderhoudskosten | is gratis |

| Registratie methode: | bij een bankfiliaal met een online aanvraag |

| Voorwaarden voor registratie | 2-3 dagen |

Voordelen:

- Geldopname zonder commissie;

- Grote cashback met grote limieten;

- Gratis dienst.

Gebreken:

- Groot aanbod aan weddenschappen.

2e plaats: "Opening" - "Credit"

Dit programma biedt een verscheidenheid aan diensten aan particuliere en zakelijke klanten, zowel direct als via online projecten gericht op werken (zoals Rocketbank en Tochka). "Creditcard" van "Opening" biedt een renteloze periode van 120 dagen. Een limiet van maximaal 100.000 roebel kan worden verkregen zonder een certificaat van inkomen.

| Respijtperiode | tot 120 dagen, bij niet-contante betaling |

| Beperk grootte | tot 1.000.000 roebel |

| Rente | vanaf 13,9% per jaar |

| Aankoopbonussen | Nee |

| Uitgiftekosten: | is gratis |

| Onderhoudskosten | gratis met het bedrag van 5.000 roebel per maand, anders - 100 roebel per maand |

| Registratie methode: | Online met levering aan uw handen of in een bankfiliaal |

| Voorwaarden voor registratie | 1 – 3 dagen |

Voordelen:

- Levering in grote steden van Rusland;

- Kan worden afgegeven zonder bewijs van inkomen;

- Gratis service bij actief gebruik.

Gebreken:

- Er zijn geen bonussen voor aankopen.

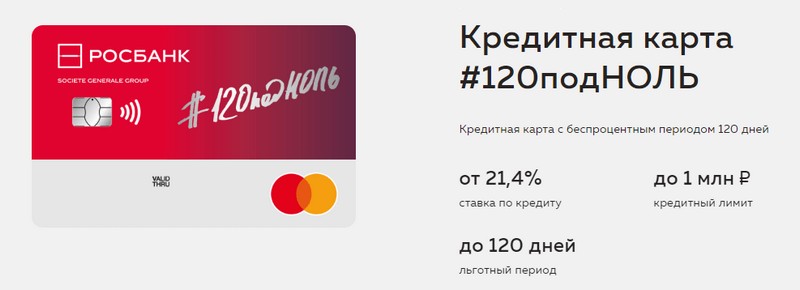

1e plaats: "Rosbank" - "120 tot nul"

Het doel van dit programma is om de klant een gemakkelijke en begrijpelijke manier te bieden om bankdiensten te ontvangen. De creditcard van deze bank biedt een lange aflossingsvrije periode en een hoge kredietlimiet. Ze heeft geen andere voordelen.

| Respijtperiode | tot 120 dagen, bij niet-contante betaling |

| Beperk grootte | tot 1.000.000 roebel |

| Rente | vanaf 21,4% per jaar |

| Aankoopbonussen | Nee |

| Uitgiftekosten: | is gratis |

| Onderhoudskosten | gratis met het bedrag van de uitgaven vanaf 15.000 roebel per maand, anders - 99 roebel per maand |

| Registratie methode: | bij een bankfiliaal met een online aanvraag |

| Voorwaarden voor registratie | 3-5 dagen |

Voordelen:

- Grote kredietlimiet beschikbaar;

- Voordelige service per maand;

- Een kleine limiet kan worden verkregen uit een paspoort.

Gebreken:

- Er zijn geen bonussen voor aankopen.

Respijtperiode van maximaal 111 dagen

3e plaats: MTS Bank — MTS Cashback

De bank biedt haar klanten alle soorten bankdiensten aan, inclusief creditcards. Deze creditcard is niet alleen opmerkelijk vanwege een lange respijtperiode, maar ook vanwege een bonusprogramma dat gunstig is voor MTS-abonnees.

| Respijtperiode | tot 111 dagen, bij niet-contante betaling |

| Beperk grootte | tot 1.000.000 roebel |

| Rente | vanaf 11,9% per jaar |

| Aankoopbonussen | MTS Cashback-punten - 5% in de categorieën "Cafés, restaurants, eten bezorgen", "Kleding" en "Goederen voor kinderen", 1% voor andere aankopen, tot 25% bij partners, kan worden besteed aan communicatiediensten of goederen in MTS-winkels |

| Uitgiftekosten: | is gratis |

| Onderhoudskosten | gratis bij besteding vanaf 8.000 roebel per maand, anders - 99 roebel per maand |

| Registratie methode: | bij een bankfiliaal of MTS-winkel met een online aanvraag |

| Voorwaarden voor registratie | 3-5 dagen |

Voordelen:

- Snelle inschrijving zonder inkomensattest;

- Bonusprogramma voor MTS-abonnees;

- Eenvoudige voorwaarden van gratis service.

Gebreken:

- Niet geschikt voor klanten van andere telecom operators.

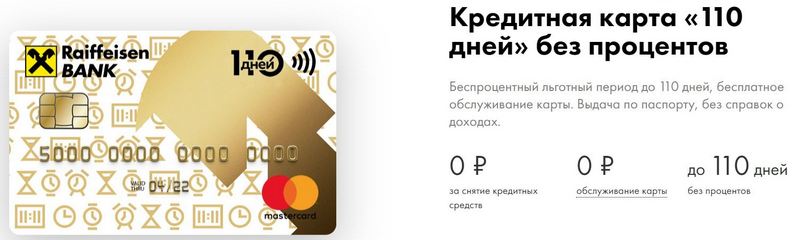

2e plaats: Raiffeisenbank — 110 dagen

FKU heeft zelfs vandaag nog een van de hoogste betrouwbaarheidsclassificaties in de Russische Federatie.110 dagen wordt snel uitgegeven en heeft een lange aflossingsvrije periode. Bij frequente uitgaven is het onderhoud gratis.

| Respijtperiode | tot 110 dagen, bij niet-contante betaling |

| Beperk grootte | tot 600.000 roebel |

| Rente | vanaf 19% per jaar |

| Aankoopbonussen | kortingen tot 30% bij bankpartners |

| Uitgiftekosten: | is gratis |

| Onderhoudskosten | is gratis |

| Registratie methode: | bij een bankfiliaal met een online aanvraag |

| Voorwaarden voor registratie | onmiddellijk |

Voordelen:

- Vrijgeven op dezelfde dag;

- U kunt een gratis extra creditcard krijgen;

- Volledig gratis dienst.

Gebreken:

- Hoge rentetarieven.

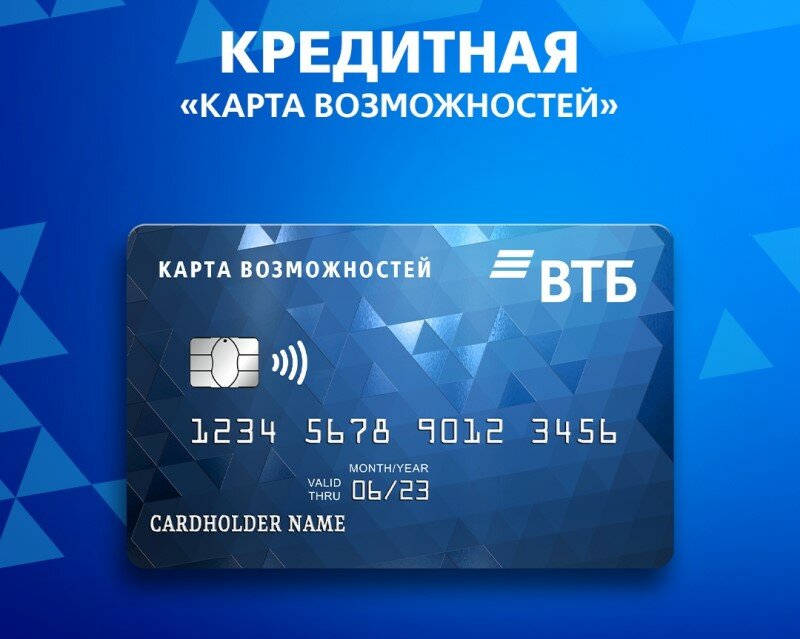

1e plaats: VTB — Kaart met kansen

Dit programma wordt als het meest stabiel beschouwd. Naast een lange respijtperiode biedt de kaart een kleine cashback in punten voor alle aankopen. U kunt er ook zonder commissie geld uit opnemen bij VTB-geldautomaten.

| Respijtperiode | tot 110 dagen, bij niet-contante betaling |

| Beperk grootte | tot 1.000.000 roebel |

| Rente | vanaf 14,9% per jaar |

| Aankoopbonussen | tot 20% |

| Uitgiftekosten: | is gratis |

| Onderhoudskosten | gratis als u het bonusprogramma weigert, anders 590 roebel per jaar |

| Registratie methode: | bij een bankfiliaal met een online aanvraag |

| Voorwaarden voor registratie | 2 – 3 dagen |

Voordelen:

- Gratis geld opnemen bij VTB-geldautomaten;

- Maximaal vijf extra kaarten in een pakket;

- Lagere tarieven voor frequente uitgaven.

Gebreken:

- Alleen bij afgifte van een kaart op kantoor is cashback gekoppeld;

- Bewijs van inkomen vereist.

Conclusie

Tegenwoordig zijn creditcards met een respijtperiode zeer wijdverbreid en worden ze bij bijna elke Russische bank aangetroffen. Dit komt door de mogelijkheid om gedurende enige tijd te hoge betalingen te vermijden bij het gebruik van geleend geld.Tijdens de zogenaamde aflossingsvrije periode gebruikt de eigenaar van de creditcard het geld van de bank helemaal gratis en betaalt hij geen rente als hij de schuld op tijd aflost.

Nieuwe inzendingen

Categorieën

Beoordeling van de beste tribulus voor 2022

Bekeken: 2737

Ranking van de beste rijbrillen in 2022

Bekeken: 32027

Beoordeling van de beste toetsenborden voor 2022

Bekeken: 3683

Beoordeling van de beste Braziliaanse slipjes voor 2022

Bekeken: 2157

Bruikbaar

Rangschikking van de beste vacuumsealers voor 2022

Bekeken: 1936

Beste antivirale middelen in 2022

Bekeken: 33334

populaire artikels

-

Top ranking van de beste en goedkoopste scooters tot 50cc in 2022

Bekeken: 131651 -

Beoordeling van de beste geluidsisolatiematerialen voor een appartement in 2022

Bekeken: 127690 -

Beoordeling van goedkope analogen van dure medicijnen voor griep en verkoudheid voor 2022

Bekeken: 124518 -

De beste herensneakers van 2022

Bekeken: 124033 -

De beste complexe vitamines in 2022

Bekeken: 121939 -

Topranglijst van de beste smartwatches 2022 - prijs-kwaliteitverhouding

Bekeken: 114979 -

De beste verf voor grijs haar - topscore 2022

Bekeken: 113395 -

Ranking van de beste houtverven voor binnenwerk in 2022

Bekeken: 110318 -

Beoordeling van de beste draaiende rollen in 2022

Bekeken: 105328 -

Ranglijst van de beste sekspoppen voor mannen voor 2022

Bekeken: 104366 -

Ranglijst van de beste actiecamera's uit China in 2022

Bekeken: 102215 -

De meest effectieve calciumpreparaten voor volwassenen en kinderen in 2022

Bekeken: 102011