Geriausių kredito kortelių su atidėjimo laikotarpiu reitingas 2022 m

Dauguma šiuolaikinių kredito produktų, naudojančių banko korteles šiandien Rusijos Federacijoje, numato specialų malonės laikotarpį (taip pat žinomas kaip lengvatinis laikotarpis, iš anglų kalbos „malonė“ - „delsimas“). Taip įvardijamas laikotarpis, per kurį vartotojui neskaičiuojami delspinigiai ir neimamas komisinis už naudojimąsi suteiktais pinigais. Ši sąlyga užtikrina, kad klientas gauta kortele naudotųsi su minimalia rizika. Šiandien šis intervalas gali būti nuo 50 iki 200 dienų.

Turinys

- 1 Bendra informacija apie lengvatinį laikotarpį

- 2 Naudingi patarimai, kaip naudoti lengvatinio laikotarpio korteles

- 3 Pasirinkimo sunkumai

- 4 Geriausių kredito kortelių su atidėjimo laikotarpiu reitingas 2022 m

- 5 Išvada

Bendra informacija apie lengvatinį laikotarpį

Beveik kiekvienas bankas, kreipdamasis dėl kredito kortelės, naujam vartotojui siūlo specialias sąlygas, kuriomis jis gali grąžinti gautas lėšas, mokėdamas palūkanas už jų naudojimą. Tai leidžia jums apsipirkti pelningiau, tačiau vis tiek turite visiškai sumokėti visą paskolos dalį. Apsvarstyta finansinė lengvata, kaip taisyklė, taikoma tik atliekant operacijas negrynaisiais pinigais, todėl iš daugumos kreditinių kortelių išimti grynuosius yra itin nenaudinga, nes už tokias manipuliacijas imamas nemenkas komisinis mokestis. Atidėjimo laikotarpis puikiai tinka tik vartotojui, kuris sugeba laiku ir stabiliai grąžinti iš banko gautas paskolas, išvengdamas delspinigių kaupimosi.

Lengvatinio ir atsiskaitymo laikotarpiai – skirtumai

Tradiciškai kartą per mėnesį bankas kreditorius siunčia kredituojamam asmeniui išrašą su informacija apie esamą skolą. Mokėjimo lyginamasis indeksas čia skaičiuojamas pagal principą „mėnesiui po ataskaitinio mėnesio“. Taigi klientas turi sumokėti esamą skolą, kuri susidarė likus mėnesiui iki dabartinės (išrašo gavimo momento) – tai vadinamasis atsiskaitymo laikotarpis.Atidėjimo laikotarpis – tai laikotarpis, per kurį vartotojas turi sumokėti esamą skolą ir kad bankas nuo šios sumos neskaičiuotų baudų ir palūkanų (dažniausiai tai labai individualu kiekvienai finansų ir kredito įstaigai). Dėl to „malonės“ naudojimas apima pasiskolintų lėšų grąžinimą griežtai tą dieną, kuri nurodyta su kredito įstaiga pasirašytuose dokumentuose.

SVARBU! Kai kurie skolintojai gali net sukaupti palūkanas lengvatinio laikotarpio metu, tačiau jos yra žymiai mažos, palyginti su standartine palūkanų norma. Šiuo metu, siekdami išplėsti aptariamų paslaugų spektrą, vis daugiau kreditorių bankų šios praktikos visiškai atsisako (t. y. malonės laikas yra visiškai nemokamas).

Atidėjimo laikotarpio skaičiavimo parinktys

Šiandien yra trys klasikiniai variantai, kuriems finansų įstaiga nustato beprocentinį grąžinimo laikotarpį išleistoms lėšoms.

- „Pirmojo finansinio sandorio momentas“.

Šis metodas laikomas paprasčiausiu ir patogiausiu klientui. Kredito davėjas jam nustato tam tikrą kalendorinių dienų skaičių po pirmojo lėšų nurašymo, kada galėsite tęsti išlaidas be palūkanų. Siekiant išvengti permokų, susikaupusią skolą visada reikia sumokėti iki numatyto termino pabaigos. Pavyzdžiui, „malonė“ yra 55 dienos, pirmasis nurašymas įvyko birželio 1 d., vadinasi, visa sukaupta suma turi būti apmokėta iki liepos 26 d.

- „Priklausomybė nuo sugeneruotų ataskaitų“.

Šio skaičiavimo prasmė ta, kad malonė iš tikrųjų yra padalinta į du laikotarpius, paprastai tai yra 30 ir 20 dienų. Per pirmąsias 30 dienų galite išleisti pasiskolintas lėšas, o pasibaigus 30 dienų vartotojas turės 20 dienų sumokėti visą per pirmąjį laikotarpį susikaupusią skolą be palūkanų.Jei vartotojas pažeidžia sąlygas, jam skiriamos baudos. Tuo pačiu reikia pažymėti, kad ataskaitos pateikimo terminas ateina iš karto po ankstesnės pabaigos ir nepriklauso nuo skolos grąžinimo momento.

- „Skaičiavimas pagal vienkartines operacijas“.

Šiuo būdu klientas turi grąžinti išleistus pinigus ta pačia tvarka, kuria jie buvo panaudoti. Tai yra, reikia nuolat grąžinti tiksliai tiek (ir praėjus sutartyje nustatytam terminui), kiek buvo išleista paskutinį kartą. Šis metodas yra varginantis ir reikalauja geros vartotojo atminties, o rizika praleisti mokėjimą ir vėluoti yra itin didelė.

Sandoriai, kuriems netaikomas lengvatinis laikotarpis

Kiekviena finansų įstaiga nustato savo lengvatinio laikotarpio programą. Paprastai tai taikoma atsiskaitant negrynaisiais pinigais ir perkant kreditinėmis kortelėmis.

Daugeliu atvejų lengvatinis laikotarpis netaikomas grynųjų pinigų išėmimui ir pinigų pervedimui (net to paties banko turėtojų kortelėms). Jei išsigryninsite grynuosius pinigus, skolinantis bankas ne tik iš karto ims komisinį mokestį, bet ir tuoj pat pradės skaičiuoti padidintas palūkanas, o tam tikromis sąlygomis lengvatinis laikotarpis gali net pasibaigti akimirksniu. Visada verta atminti, kad pirmiausia yra grąžinamos skolos, susidariusios perkant/atsiskaitant negrynaisiais pinigais, o tik tada atsižvelgiama į grynųjų pinigų išėmimą ir kitas netipines operacijas (pavyzdžiui, pervedimus).Jei buvo atliktas netipinis sandoris, tada geriau iš karto sumokėti visą trumpalaikių įsipareigojimų sumą ir negalvoti, kad sumokėję palūkanas už, pavyzdžiui, grynųjų pinigų išėmimą, jie mokės palūkanų už šią konkrečią operaciją - ne, jie bus įskaitytos kaip palūkanos už tipinę anksčiau atliktą operaciją (pavyzdžiui, pirkimą be grynųjų pinigų).

SVARBU! Patyrę specialistai mano, kad kreditinė kortelė, net ir su atidėjimo laikotarpiu, nėra panacėja situacijoms, kai reikia didelės sumos grynųjų. Būsima permoka už tokią netipinę operaciją bus tiesiog nepalyginama. Tokiais atvejais daug lengviau iš karto pasiimti grynųjų pinigų paskolą iš banko.

Tačiau palyginti neseniai kai kurie bankai pradėjo teikti malonę grynųjų pinigų išėmimui. Nepaisant to, jų siūlomos sąlygos tokioms operacijoms palieka daug norimų rezultatų:

- Itin trumpas tokio palengvėjimo laikotarpis;

- Suteikiama nedidelė suma;

- Įvairios premijos ir grynųjų pinigų grąžinimai už įprastus sandorius neprieinami kaip pagrindinės paskolų programos klasė.

Minimalus mokėjimas

Nepriklausomai nuo to, koks lengvatinio laikotarpio nustatymo būdas buvo pasirinktas, visada ateis laikas, kai reikės sumokėti minimalią įmoką, kad nebūtų taikomos nuobaudos. Rusijoje jis svyruoja nuo 5% iki 8% panaudotų lėšų sumos. Jeigu sutartyje nurodytu laiku bankas negaus minimalios įmokos, pastarasis nuspręs, kad klientas nevykdo lengvatinio laikotarpio sąlygų ir taikys ne tik palūkanas už skolą, bet ir baudą, ir taip pat gali visiškai panaikinti jo poveikį.Tačiau atšaukimas yra kraštutinė baudžiamoji galimybė ir paprastai kredito įstaiga imasi laikino įšaldymo ir vėlesnio finansinės pagalbos laikotarpio atnaujinimo po to, kai klientas visiškai likviduoja esamus finansinius įsipareigojimus.

SVARBU! Idėja atidaryti kelias kredito korteles iš karto iš kelių finansų ir kredito įstaigų su atidėjimo laikotarpiu, norint „pervesti“ lėšas iš vienos kortelės į kitą, kai ateis laikas gauti begalinę ir beprocentinę paskolą. laikotarpį, neveiks. Pirma, už visas korteles visada bus imama suma už aptarnavimą, antra, niekas niekada niekam neatšauks minimalių mokėjimų, trečia, už kiekvieną kortelę kažkada teks grąžinti visą skolos sumą.

Kredito kortelių su lengvatiniu laikotarpiu privalumai ir trūkumai

Tarp jų neabejotinų pranašumų yra šie:

- Ypač palankios sąlygos atsiskaityti negrynaisiais pinigais;

- Bankų sektorius prie tokių programų prideda geras premijas ir akcijas;

- Kurį laiką pinigai gali būti naudojami visiškai nemokamai – svarbiausia juos grąžinti laiku;

- Nuolatinis ir sąžiningas naudojimasis kortele padidina tikimybę patvirtinti didesnę paskolą ir net nebūtinai kredito kortelę išdavusioje įstaigoje;

- Galimybė naudoti lėšas bet kuriuo paros metu ir neviršijant turimų limitų;

- Kortelėje uždarius pagrindinius skolinius įsipareigojimus, skolintos lėšos gali vėl atsirasti.

Tarp trūkumų galima išskirti šiuos dalykus:

- Pavėluotai grąžinus pasiskolintas lėšas, sukaupiamos labai didelės palūkanos ir baudos, kurios nėra artimos standartinėms normoms;

- Tokio tipo skolinimas be vėlesnės žalos yra prieinamas tik tiems asmenims, kurie neabejotinai turi galimybę laiku įvykdyti savo finansinius įsipareigojimus lengvatinio laikotarpio metu;

- Per daug komisinių išimant grynuosius pinigus.

Naudingi patarimai, kaip naudoti lengvatinio laikotarpio korteles

- Norimos ribos parinkimas pagal pajamų realumą.

Ekspertai rekomenduoja naudoti tokį skaičiavimo pavyzdį: jei atlyginimas yra 50 000 rublių per mėnesį, tada geriau pasirinkti lengvatinį laikotarpį ne ilgesniam kaip 150 dienų laikotarpiui, o bendra paskolos riba yra 150 000 rublių. Taigi visiškai įmanoma gyventi visą kvartalą be problemų. Tačiau patartina neišleisti daugiau pinigų, nei galite padengti vienu metu. Tokia kreditinė kortelė turėtų išlikti kompetentingo finansų valdymo įrankiu ir avarine „pinigų pagalve“, o ne „stebuklinga lazdele“, per kurią galima nusipirkti daiktų, kurių vėliau neužteks nuosavų pinigų.

- Įsipareigojimas atidžiai perskaityti sutarties tekstą.

Jame visada nurodomos visos esminės sąlygos, įskaitant palūkanų normą. Dabar bankai beveik nesistengia ištraukti „smulkios raidės“ gudrybės, tačiau jos juodraštį (juodraštį, pavyzdį) patartina pasiimti su savimi prieš pasirašant sutartį, kad galėtumėte atidžiau perskaityti. Tai ypač pasakytina apie kredito korteles, kurios pristatomos į namus. Sutartis prie jų dažniausiai visai nepridedama, o klientas tik pasirašo prašymą, tuo pačiu sutikdamas su standartinėmis skolinimo sąlygomis, kurias bankas tiesiog talpina savo svetainėje. Atitinkamai, prieš gaudami kortelę ir pasirašydami tokią paraišką, turite visiškai susipažinti su paskolos sąlygomis.

- Nenaudoti kreditinės kortelės gryniesiems išsiimti.

Komisinis mokestis už šią netipišką operaciją lengvatiniu laikotarpiu paprastai yra labai didelis.Iš to aišku, kad grynųjų pinigų išėmimas geriausiai leidžiamas tikrai kritinėse situacijose.

- Kortelės naudojimas kaip užstatas.

Puikus sprendimas būtų pervesti kreditinę kortelę su atidėjimo laikotarpiu, kai atliekate rezervaciją viešbutyje arba nuomojantis automobilį. Pinigai iš kortelės už tokią paslaugą užsienyje (iki jos teikimo pabaigos) nebus nurašomi, o iki to laiko jau galėsite atsiskaityti iš savo debeto lėšų.

- Trečiųjų šalių refinansavimas nėra panacėja.

Jei vartotojas nesugeba laiku sumokėti uždelsimo, tuomet nereikėtų bėgti į kitą banką ir išduoti kitą kredito kortelę, kad sumokėtumėte už ankstesnę. Lengviau susisiekti su pradine finansų įstaiga ir ten atlikti refinansavimo procesą. Daugeliu atvejų dialogas tokiomis temomis būna konstruktyvus, nes institucija bet kokiu atveju yra suinteresuota, kad ir kiek uždelstų grąžintų savo lėšas.

Pasirinkimo sunkumai

Visų pirma būtina nurodyti, kokiu tikslu reikia gauti atitinkamos rūšies kortelę. Dažniausiai naudojamas:

- Kaip avarinė piniginė avarinėms didelėms išlaidoms – toks pasirinkimas tikrai patogus, tačiau visada verta atminti, kad šias dideles išlaidas kreditoriui būtina kompensuoti laiku;

- Kaip piniginė atsiskaitant negrynaisiais pinigais, čia galite gauti didžiausią naudą iš malonės kortelių, nes dauguma šiuolaikinių bankų siūlo labai patrauklius grynųjų pinigų grąžinimus ir premijas už tokius pirkinius (tokios programos prekybos partnerių skaičius gali siekti šimtus).

Be to, per tokias programas jau galima apmokėti komunalinius mokesčius ir atlikti pavedimus su tam tikra nuolaida, tačiau iš tokių operacijų nereikėtų tikėtis visos naudos (lyginant su standartinėmis debeto kortelėmis).

Reikia turėti omenyje, kad mėnesinė privaloma įmoka gali būti skaičiuojama griežtai individualiai. Atitinkamai, termino praleidimas reikš, kad išmokos bus sustabdytos.

Geriausių kredito kortelių su atidėjimo laikotarpiu reitingas 2022 m

120–200 dienų lengvatinis laikotarpis

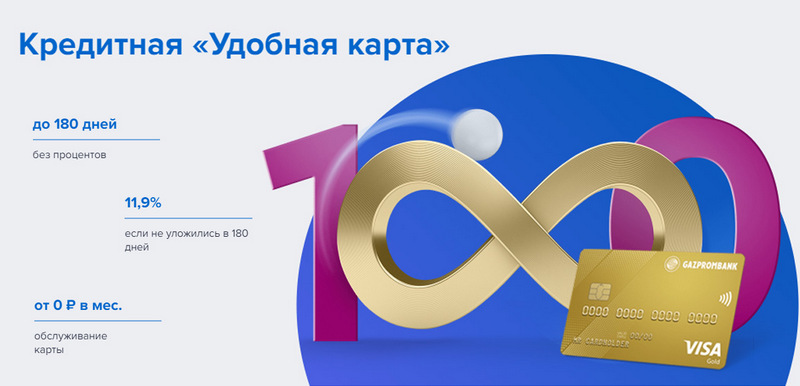

3 vieta: „Gazprombank“ – patogu

„Gazprombank“ siūlo kreditinę kortelę su ilgu atidėjimo laikotarpiu ir paprastomis nemokamos paslaugos sąlygomis. Patogi kortelė išduodama vieno apsilankymo banke metu su pasu, tačiau jokių ypatingų premijų neteikia.

| lengvatinis laikotarpis | iki 180 dienų, atsiskaitant negrynaisiais pinigais |

| Apriboti dydį | iki 600 000 rublių |

| Palūkanų norma | nuo 11,9% per metus |

| Pirkimo premijos | Nr |

| Išdavimo kaina | nemokamai |

| Priežiūros kaina | nemokamai su išlaidų suma nuo 5000 rublių, kitu atveju - 199 rubliai per mėnesį |

| Registracijos būdas | Internetu su pristatymu į rankas arba į banko skyrių |

| Registracijos sąlygos | 3-5 dienas |

Privalumai:

- Nemokami SMS pranešimai;

- Grynųjų pinigų išėmimas bet kuriame bankomate be komisinių;

- Paprastos nemokamos paslaugos sąlygos.

Trūkumai:

- Premijų už pirkinius nėra;

- Didelės baudos už reikalavimų nesilaikymą.

2 vieta: Citibank - "Prosto"

Ši finansų įstaiga priklauso vienai didžiausių finansų institucijų pasaulyje „Citigroup“. Ji siūlo gyventojams indėlius, paskolas ir banko korteles, atlieka operacijas su valiuta ir vertybiniais popieriais. „Tiesiog kredito kortelė“ siūlo ilgą malonės laikotarpį, kuris taip pat taikomas grynųjų pinigų išėmimui. Be to, jo paslauga yra visiškai nemokama.

| lengvatinis laikotarpis | iki 120 dienų |

| Apriboti dydį | iki 3 000 000 rublių |

| Palūkanų norma | nuo 7% per metus |

| Pirkimo premijos | nuolaidos iki 20% pas banko partnerius |

| Išdavimo kaina | nemokamai |

| Priežiūros kaina | nemokamai |

| Registracijos būdas | Internetu su pristatymu į rankas arba į banko skyrių |

| Registracijos sąlygos | 3-5 dienas |

Privalumai:

- Nemokama kortelių paslauga;

- Grynųjų pinigų išėmimas bet kuriame bankomate be komisinių;

- Daug rekomendacijų premijų programų.

Trūkumai:

- Tik tam tikrų miestų gyventojams.

1 vieta: Avangard Bank - Classic

Visose standartinėse bet kokios sistemos ir statuso Avangard kredito kortelėse naujiems klientams taikomas 200 dienų laikotarpis be palūkanų. Kitos sąlygos (limitas, įkainiai, kitos galimybės) nustatomos susitarus su klientu.

| lengvatinis laikotarpis | iki 200 d., atsiskaitant negrynaisiais pinigais, tik naujiems klientams |

| Apriboti dydį | iki 150 000 rublių |

| Palūkanų norma | nuo 15% per metus |

| Pirkimo premijos | nuolaidos iki 30% pas banko partnerius |

| Išdavimo kaina | nemokamai |

| Priežiūros kaina | nemokamai, kai vidutinė mėnesio apyvarta yra 7000 ar daugiau rublių, kitu atveju - 600 rublių per metus |

| Registracijos būdas | banko skyriuje su internetine paraiška |

| Registracijos sąlygos | 3-5 dienas |

Privalumai:

- Sąlygos parenkamos individualiai;

- Galima rinktis iš kelių dizaino variantų;

- Paprastos nemokamos paslaugos sąlygos.

Trūkumai:

- Didelis malonės laikotarpis – tik naujiems klientams.

Iki 120 dienų lengvatinis laikotarpis

3 vieta: „ATB“ – „Universalus“

Tai yra pagrindinis Tolimųjų Rytų PKU. Ji aktyviai bendradarbiauja su Kinijos ir Japonijos įmonėmis. Jo „Universali“ programa yra viena iš nedaugelio, kuri turi beprocentinį grynųjų pinigų išėmimo laikotarpį. Ji taip pat siūlo didelį pinigų grąžinimą įvairiose kategorijose.

| lengvatinis laikotarpis | iki 120 dienų, atsiskaitant negrynaisiais pinigais ir grynųjų pinigų išėmimui |

| Apriboti dydį | iki 500 000 rublių |

| Palūkanų norma | nuo 10% per metus |

| Pirkimo premijos | grynųjų pinigų grąžinimas iki 10% kategorijoje „Namų remontas“, „Šeima“, „Autokortelė“ arba „Pramogos“ arba 2% visiems pirkiniams („Viskas įskaičiuota“) savininko pasirinkimu. |

| Išdavimo kaina | nemokamai |

| Priežiūros kaina | nemokamai |

| Registracijos būdas | banko skyriuje su internetine paraiška |

| Registracijos sąlygos | 2-3 dienas |

Privalumai:

- Grynųjų pinigų išėmimas be komisinių;

- Didelis pinigų grąžinimas su dideliais limitais;

- Nemokama paslauga.

Trūkumai:

- Didelis statymų pasirinkimas.

2 vieta: „Atidarymas“ – „Kreditas“

Ši programa siūlo įvairias paslaugas privatiems ir verslo klientams tiek tiesiogiai, tiek per internetinius projektus, skirtus darbui (pvz., Rocketbank ir Tochka). „Atidarymo“ „kreditinė kortelė“ siūlo 120 dienų laikotarpį be palūkanų. Be pajamų pažymėjimo galima gauti iki 100 000 rublių limitą.

| lengvatinis laikotarpis | iki 120 dienų, atsiskaitant negrynaisiais pinigais |

| Apriboti dydį | iki 1 000 000 rublių |

| Palūkanų norma | nuo 13,9% per metus |

| Pirkimo premijos | Nr |

| Išdavimo kaina | nemokamai |

| Priežiūros kaina | nemokamai su išlaidų suma nuo 5000 rublių per mėnesį, kitu atveju - 100 rublių per mėnesį |

| Registracijos būdas | Internetu su pristatymu į rankas arba į banko skyrių |

| Registracijos sąlygos | 1-3 dienas |

Privalumai:

- Pristatymas didžiuosiuose Rusijos miestuose;

- Gali būti išduotas be pajamas patvirtinančio dokumento;

- Nemokama paslauga su aktyviu naudojimu.

Trūkumai:

- Premijų už pirkinius nėra.

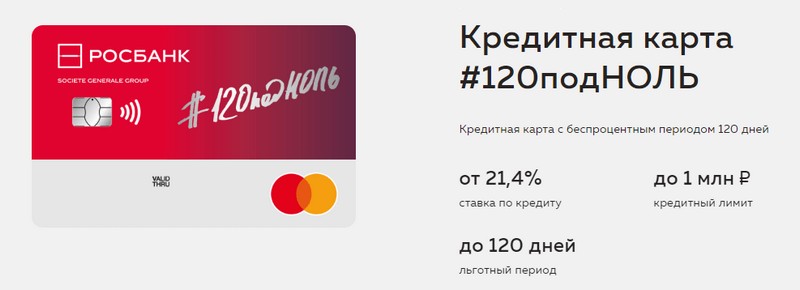

1 vieta: "Rosbank" - "120 iki nulio"

Šios programos tikslas – suteikti klientui patogų ir suprantamą būdą gauti bet kokias banko paslaugas. Šio banko kredito kortelė siūlo ilgą malonės laikotarpį ir didelį kredito limitą. Kitų privalumų ji neturi.

| lengvatinis laikotarpis | iki 120 dienų, atsiskaitant negrynaisiais pinigais |

| Apriboti dydį | iki 1 000 000 rublių |

| Palūkanų norma | nuo 21,4% per metus |

| Pirkimo premijos | Nr |

| Išdavimo kaina | nemokamai |

| Priežiūros kaina | nemokamai su išlaidų suma nuo 15 000 rublių per mėnesį, kitu atveju - 99 rubliai per mėnesį |

| Registracijos būdas | banko skyriuje su internetine paraiška |

| Registracijos sąlygos | 3-5 dienas |

Privalumai:

- Galimas didelis kredito limitas;

- Nebrangi paslauga per mėnesį;

- Nedidelį limitą galima gauti iš paso.

Trūkumai:

- Premijų už pirkinius nėra.

Iki 111 dienų lengvatinis laikotarpis

3 vieta: MTS Bank – MTS Cashback

Bankas savo klientams siūlo visų rūšių banko paslaugas, įskaitant kredito korteles. Ši kredito kortelė yra puiki ne tik dėl ilgo atidėjimo laikotarpio, bet ir dėl papildomos programos, kuri bus naudinga MTS abonentams.

| lengvatinis laikotarpis | iki 111 dienų, atsiskaitant negrynaisiais pinigais |

| Apriboti dydį | iki 1 000 000 rublių |

| Palūkanų norma | nuo 11,9% per metus |

| Pirkimo premijos | MTS Cashback taškai - 5% kategorijose "Kavinės, restoranai, maisto pristatymas", "Drabužiai" ir "Prekės vaikams", 1% kitiems pirkiniams, iki 25% iš partnerių, gali būti išleisti komunikacijos paslaugoms ar prekėms MTS parduotuvės |

| Išdavimo kaina | nemokamai |

| Priežiūros kaina | nemokamai, kai išleidžiama nuo 8000 rublių per mėnesį, kitu atveju - 99 rubliai per mėnesį |

| Registracijos būdas | banko skyriuje arba MTS parduotuvėje su internetine paraiška |

| Registracijos sąlygos | 3-5 dienas |

Privalumai:

- Greita registracija be pajamų pažymėjimo;

- Papildoma programa MTS abonentams;

- Paprastos nemokamos paslaugos sąlygos.

Trūkumai:

- Netinka kitų telekomunikacijų operatorių klientams.

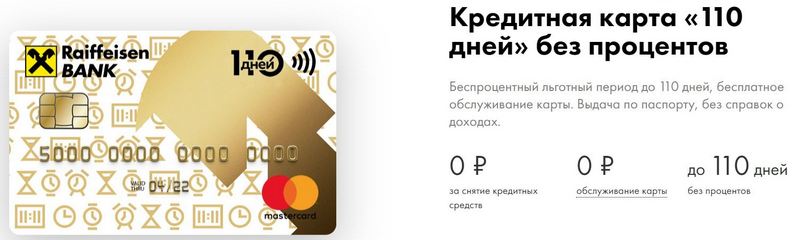

2 vieta: Raiffeisenbank – 110 dienų

FKU ir šiandien turi vieną aukščiausių patikimumo reitingų Rusijos Federacijoje.110 dienų išduodamas greitai ir turi ilgą malonės laikotarpį. Dažnai išlaidaujant, jo priežiūra bus nemokama.

| lengvatinis laikotarpis | iki 110 dienų, atsiskaitant negrynaisiais pinigais |

| Apriboti dydį | iki 600 000 rublių |

| Palūkanų norma | nuo 19% per metus |

| Pirkimo premijos | nuolaidos iki 30% pas banko partnerius |

| Išdavimo kaina | nemokamai |

| Priežiūros kaina | nemokamai |

| Registracijos būdas | banko skyriuje su internetine paraiška |

| Registracijos sąlygos | akimirksniu |

Privalumai:

- Išleisk tą pačią dieną;

- Galite gauti nemokamą papildomą kredito kortelę;

- Visiškai nemokama paslauga.

Trūkumai:

- Aukštos palūkanų normos.

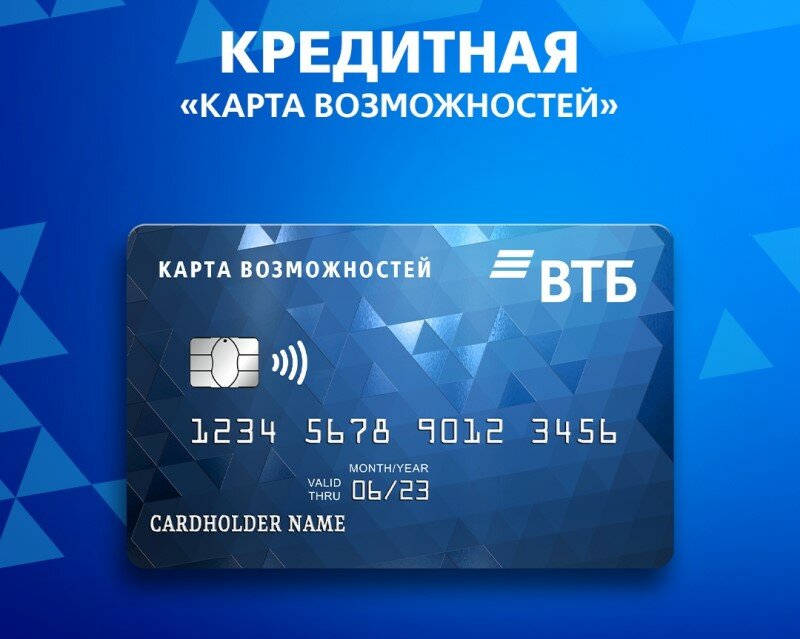

1 vieta: VTB – galimybių žemėlapis

Ši programa laikoma stabiliausia. Be ilgo atidėjimo laikotarpio, kortelė siūlo nedidelį pinigų grąžinimą taškais už visus pirkinius. Taip pat VTB bankomatuose iš jo galite pasiimti grynųjų be komisinių.

| lengvatinis laikotarpis | iki 110 dienų, atsiskaitant negrynaisiais pinigais |

| Apriboti dydį | iki 1 000 000 rublių |

| Palūkanų norma | nuo 14,9% per metus |

| Pirkimo premijos | iki 20 proc. |

| Išdavimo kaina | nemokamai |

| Priežiūros kaina | nemokamai, jei atsisakote premijų programos, kitu atveju 590 rublių per metus |

| Registracijos būdas | banko skyriuje su internetine paraiška |

| Registracijos sąlygos | 2-3 dienas |

Privalumai:

- Nemokamas grynųjų pinigų išėmimas VTB bankomatuose;

- Pakuotėje iki penkių papildomų kortelių;

- Mažesni tarifai už dažnas išlaidas.

Trūkumai:

- Tik išduodant kortelę biure, jungiamas pinigų grąžinimas;

- Reikalingas pajamas patvirtinantis dokumentas.

Išvada

Šiandien kredito kortelės su lengvatiniu laikotarpiu tapo labai plačiai paplitusios ir yra beveik kiekviename Rusijos banke. Taip yra dėl galimybės kurį laiką išvengti permokų naudojant skolintas lėšas.Kredito kortelės savininkas per vadinamąjį malonės laikotarpį banko pinigais naudojasi visiškai nemokamai ir nemoka palūkanų, jei sėkmingai grąžina skolą laiku.

naujų įrašų

Geriausių Maskvos kosmetologų įvertinimas 2022 m

Peržiūrų: 21

Kategorijos

Geriausių buto garsą izoliuojančių medžiagų įvertinimas 2022 m

Peržiūrų: 127690

Geriausi vyriški sportbačiai 2022 m

Peržiūros: 124033

Geriausi vitaminų kompleksai 2022 m

Peržiūrų: 121939

2022 m. geriausio tribulio įvertinimas

Peržiūrėta: 2737

Geriausių 2022 m. vairavimo akinių reitingas

Peržiūrų: 32027

Geriausių 2022 m. klaviatūrų įvertinimas

Peržiūrėta: 3683

2022 m. geriausių braziliškų kelnaičių įvertinimas

Peržiūrų: 2157

Naudinga

Geriausių 2022 m. vakuuminių sandariklių reitingas

Peržiūra: 1936 m

Geriausių 2022 metų elektrinių kaitlenčių įvertinimas

Peržiūrų: 2340

Geriausių patikimų važiuojamųjų traktorių 2022 m. įvertinimas

Peržiūrėta: 17597

Geriausi antivirusiniai vaistai 2022 m

Peržiūrų: 33334

Populiarūs straipsniai

-

Aukščiausias geriausių ir pigiausių paspirtukų iki 50 cc 2022 m. reitingas

Peržiūrų: 131651 -

Geriausių buto garsą izoliuojančių medžiagų įvertinimas 2022 m

Peržiūrų: 127690 -

Brangių vaistų nuo gripo ir peršalimo pigių analogų įvertinimas 2022 m

Peržiūrų: 124518 -

Geriausi vyriški sportbačiai 2022 m

Peržiūros: 124033 -

Geriausi vitaminų kompleksai 2022 m

Peržiūrų: 121939 -

Aukščiausias geriausių 2022 m. išmaniųjų laikrodžių reitingas – kainos ir kokybės santykis

Peržiūrų: 114979 -

Geriausi dažai žiliems plaukams – aukščiausias įvertinimas 2022 m

Peržiūrų: 113395 -

Geriausių medienos dažų vidaus darbams reitingas 2022 m

Peržiūros: 110318 -

Geriausių 2022 m. besisukančių būgnų įvertinimas

Peržiūros: 105328 -

Geriausių sekso lėlių vyrams 2022 m. reitingas

Peržiūrų: 104366 -

Geriausių 2022 m. veiksmo kamerų iš Kinijos reitingas

Peržiūros: 102215 -

Veiksmingiausi kalcio preparatai suaugusiems ir vaikams 2022 m

Peržiūrų: 102011