דירוג כרטיסי האשראי הטובים ביותר עם תקופת חסד לשנת 2022

רוב מוצרי האשראי המודרניים המשתמשים בכרטיסי בנק כיום בפדרציה הרוסית מספקים תקופת חסד מיוחדת (המכונה גם תקופת חסד, מהאנגלית "חסד" - "עיכוב"). זהו שמה של פרק הזמן בו הצרכן לא מחויב בריבית ולא נגבית עמלה בגין השימוש בכסף שניתן. תנאי זה מבטיח שהלקוח ישתמש בכרטיס שקיבל במינימום סיכונים. כיום, מרווח זה יכול להיות בין 50 ל-200 ימים.

תוֹכֶן

מידע כללי על תקופת החסד

כמעט כל בנק, בעת הגשת בקשה לכרטיס אשראי, מציע למשתמש חדש תנאים מיוחדים שבהם יוכל להחזיר את הכספים שהתקבלו, תוך תשלום ריבית על השימוש בהם. זה מאפשר לך לבצע רכישות בצורה רווחית יותר, אבל אתה עדיין צריך לשלם את גוף ההלוואה עצמה בלי להיכשל. ככלל, ההקלה הכספית הנחשבת חלה רק על עסקאות שאינן במזומן, ולכן זה מאוד לא משתלם למשוך מזומן מרוב כרטיסי האשראי, כי מניפולציה כזו כפופה לעמלה כבדה. תקופת החסד מושלמת רק למשתמש המסוגל להחזיר את ההלוואות שהתקבלו מהבנק בזמן וביציבות, תוך הימנעות מצבירת עמלות איחור.

תקופות חסד והתיישבות - הבדלים

באופן מסורתי, אחת לחודש, הבנק הנושה שולח תמצית לזוכה עם מידע על החוב הנוכחי. מדד התשלומים כאן מחושב על פי העיקרון "עבור החודש שלאחר חודש הדיווח". לפיכך, על הלקוח לשלם את החוב השוטף, שנוצר חודש לפני ההווה (רגע קבלת ההצהרה) - זה נקרא תקופת החיוב.תקופת החסד היא התקופה בה על המשתמש לשלם את החוב השוטף ועל מנת שהבנק לא יגבה קנסות וריבית על סכום זה (בדרך כלל זה מאוד אינדיבידואלי לכל מוסד פיננסי ואשראי). כתוצאה מכך, השימוש ב"חסד" כרוך בהחזרת כספים שאולים אך ורק במועד הנקוב במסמכים החתומים מול מוסד האשראי.

חָשׁוּב! חלק מהמלווים עשויים אפילו לצבור ריבית במהלך תקופת החסד, אך הם קטנים משמעותית בהשוואה לשיעור הסטנדרטי. נכון להיום, על מנת להרחיב את היקף השירותים המדוברים, יותר ויותר בנקים נושים נוטשים את הנוהג הזה לחלוטין (כלומר, זמן החסד הוא בחינם לחלוטין).

אפשרויות חישוב תקופת חסד

כיום, קיימות שלוש אפשרויות קלאסיות עבורן מוסד פיננסי קובע תקופת החזר ללא ריבית לכספים שהונפקו.

- "רגע העסקה הפיננסית הראשונה".

שיטה זו נחשבת לפשוטה והנוחה ביותר עבור הלקוח. המלווה קובע לו מספר מסוים של ימים קלנדריים לאחר המחיקה הראשונה של הכספים, כאשר אתה יכול להמשיך ולהוציא ללא ריבית. על מנת להימנע מתשלומי יתר, חובה שנצבר תמיד חייב להיפרע לפני תום התקופה שנקבעה. לדוגמה, "חסד" הוא 55 ימים, המחיקה הראשונה התרחשה ב-1 ביוני, כלומר יש לשלם את כל הסכום שנצבר עד ה-26 ביולי.

- "תלות בדיווח שנוצר".

משמעות החישוב הזה היא שהחסד, למעשה, מתחלק לשתי תקופות, ככלל, מדובר ב-30 ו-20 יום. במהלך 30 הימים הראשונים, אתה יכול להוציא כספים לווים, ולאחר תום 30 יום, למשתמש יהיו 20 ימים לשלם את כל החוב שנצבר במהלך התקופה הראשונה ללא ריבית.אם הצרכן הפר התנאים, אזי נגבים ממנו קנסות. יחד עם זאת, יש לציין כי מועד הפירעון של הדוח מגיע מיד לאחר סיום הקודם ואינו תלוי ברגע פירעון החוב.

- "חישוב ביחס לעסקאות חד פעמיות".

בשיטה זו, על הלקוח להחזיר את הכסף שהוצא באותו סדר שבו נעשה בו שימוש. כלומר, נדרש להחזיר כל הזמן בדיוק באותה מידה (ואחרי פרק זמן נתון שנקבע בחוזה) כמו שהוצאו בפעם האחרונה. שיטה זו מייגעת ודורשת זיכרון טוב של הצרכן, והסיכון להחמצת תשלום ואיחור גבוה ביותר.

עסקאות שאינן מכוסות בתקופת החסד

כל מוסד פיננסי קובע את תוכנית תקופת החסד שלו. באופן קלאסי, זה חל על תשלומים שאינם במזומן ורכישות באמצעות כרטיסי אשראי.

ברוב המוחלט של המקרים, תקופת החסד אינה חלה על משיכות מזומנים והעברות כספים (גם על כרטיסים של מחזיקי אותו בנק). אם תמשכו מזומנים, הבנק הלווה לא רק ייקח עמלה באופן מיידי, אלא יתחיל מיד לצבור ריבית בשיעור מוגבר, ובתנאים מסוימים, תקופת החסד עשויה אף להסתיים באופן מיידי. תמיד כדאי לזכור שתחילה מתרחש פירעון חובות הנובעים מרכישות/תשלומים שאינם במזומן, ורק לאחר מכן נלקחות בחשבון משיכות מזומנים ועסקאות לא אופייניות אחרות (למשל העברות).אם בוצעה עסקה לא טיפוסית, אז עדיף לשלם מיד את כל סכום ההתחייבויות השוטפות ולא לחשוב שאחרי ששילמו ריבית למשל על משיכות מזומנים, הם ילכו לשלם ריבית על הפעולה הספציפית הזו - לא, הם יזוכה כריבית על פעולה טיפוסית שבוצעה קודם לכן (לדוגמה, רכישה ללא מזומן).

חָשׁוּב! אנשי מקצוע מנוסים מאמינים שכרטיס אשראי, גם עם תקופת חסד, אינו תרופת פלא למצבים בהם יש צורך בכמות גדולה של מזומנים. תשלום היתר העתידי עבור פעולה לא טיפוסית כזו יהיה פשוט שאין דומה לו. במקרים כאלה הרבה יותר קל לקחת הלוואה במזומן מהבנק באופן מיידי.

עם זאת, יחסית לאחרונה, חלק מהבנקים החלו לתת חסד ביחס למשיכת מזומנים. עם זאת, התנאים שהם מציעים לגבי פעולות כאלה משאירים הרבה מה לרצוי:

- פרק זמן קטן ביותר של הקלה כזו;

- סכום קטן מסופק;

- בונוסים והחזרים כספיים שונים עבור עסקאות טיפוסיות אינם זמינים כחלק בתוכנית ההלוואה הראשית.

שכר מינימום

לא משנה באיזו שיטת קביעת תקופת החסד נבחרה, תמיד יבוא הזמן בו יהיה צורך לבצע תשלום מינימלי על מנת לא ליפול בקנסות. ברוסיה, הוא נע בין 5% ל-8% מכמות הכספים המשמשים. אם התשלום המינימלי לא יתקבל בבנק במועד שנקבע בהסכם, אזי יחליט הלקוח כי הלקוח אינו מקיים את תנאי תקופת החסד ויגבה לא רק ריבית על החוב, אלא גם קנס. ועשוי גם לבטל את השפעתו כליל.עם זאת, ביטול הוא אפשרות ענישה קיצונית ולרוב מוסד אשראי נוקט בהקפאה זמנית ובהמשך לחידוש תקופת ההקלה הכספית לאחר פירוק מוחלט של ההתחייבויות הפיננסיות השוטפות של הלקוח.

חָשׁוּב! הרעיון של פתיחת מספר כרטיסי אשראי בו זמנית ממספר גופי פיננסיים ומוסדות אשראי עם תקופת חסד, על מנת "להעביר" כספים מכרטיס אחד לאחר, בבוא העת לקבל הלוואה אינסופית וללא ריבית תקופה, לא יעבוד. ראשית, תמיד יגבה סכום שירות עבור כל הכרטיסים, שנית, אף אחד לעולם לא יבטל את התשלומים המינימליים לאף אחד, ושלישית, על כל כרטיס מתישהו תצטרכו להחזיר את מלוא החוב.

יתרונות וחסרונות של כרטיסי אשראי עם תקופת חסד

היתרונות הבלתי מבוטלים שלהם כוללים:

- תנאים נוחים במיוחד לביצוע תשלומים שאינם במזומן;

- המגזר הבנקאי מצרף בונוסים ומבצעים טובים לתוכניות כאלה;

- במשך זמן מה, ניתן להשתמש בכסף לחלוטין בחינם - העיקר להחזיר אותו בזמן;

- שימוש מתמיד ומצפוני בכרטיס מגדיל את הסיכויים לאישור הלוואה גדולה יותר, ואפילו לא בהכרח במוסד שהנפיק את כרטיס האשראי;

- היכולת להשתמש בכספים בכל שעה ביום ובמגבלה הזמינה;

- לאחר סגירת התחייבויות החוב העיקריות בכרטיס, כספים שנשאלו עשויים להיות זמינים שוב.

בין החסרונות ניתן לציין את הדברים הבאים:

- איחור בהחזר של כספים שאול גורר צבירת ריבית גבוהה מאוד וקנסות שאינם קרובים לשיעורים המקובלים;

- סוג זה של הלוואות ללא נזק לאחר מכן זמין רק לאותם אנשים שבהחלט יש להם הזדמנות לסגור את ההתחייבויות הכספיות שלהם בזמן במהלך תקופת החסד;

- יותר מדי עמלה בעת משיכת מזומן.

עצות שימושיות לשימוש בכרטיסי תקופת חסד

- בחירת הגבול הרצוי בהתאם למציאות ההכנסה.

מומחים ממליצים להשתמש בדוגמה החישובית הבאה: אם השכר הוא 50,000 רובל לחודש, אז עדיף לבחור תקופת חסד לתקופה של לא יותר מ-150 ימים, עם מגבלת הלוואה כוללת של 150,000 רובל. אז זה בהחלט אפשרי לחיות את כל הבלוק בלי בעיות. עם זאת, מומלץ לא להוציא יותר כסף ממה שאתה יכול לכסות בכל פעם. כרטיס אשראי כזה צריך להישאר כלי של ניהול פיננסי מוכשר ו"כרית מזומנים" חירום, ולא "שרביט קסמים", שדרכו תוכל לקנות דברים שלא יהיה לך מספיק מכספך אחר כך.

- החובה לקרוא בעיון את נוסח החוזה.

זה תמיד מפרט את כל התנאים החיוניים, הכוללים את שיעור הריבית. כעת הבנקים כמעט ולא מנסים להוציא את הטריק "האותיות הקטנות", אבל רצוי לקחת את הטיוטה שלו (טיוטה, דוגמה) איתך לפני החתימה על החוזה כדי לקרוא אותה ביתר קפדנות. זה נכון במיוחד עבור כרטיסי אשראי המועברים עד הבית. החוזה בדרך כלל לא מצורף אליהם כלל, והלקוח רק חותם על הבקשה, ובמקביל מסכים לתנאי ההלוואות הסטנדרטיים, שהבנק פשוט מציב באתר האינטרנט שלו. בהתאם לכך, לפני קבלת כרטיס וחתימה על בקשה כזו, עליכם להכיר היטב את תנאי ההלוואה.

- אי שימוש בכרטיס אשראי כדי למשוך מזומן.

העמלה עבור פעולה לא טיפוסית זו לתקופת החסד היא בדרך כלל גבוהה מאוד.מכאן ברור שמשיכת מזומן מותרת בצורה הטובה ביותר במצבי חירום באמת.

- שימוש בכרטיס כבטוחה.

פתרון מצוין יהיה העברת כרטיס אשראי עם תקופת חסד בעת ביצוע הזמנה במלון או בעת השכרת רכב. כסף מהכרטיס עבור שירות כזה בחו"ל (עד תום מתןו) לא יחויב, ועד אז אתה כבר יכול לשלם מכספי החיוב שלך.

- מימון מחדש של צד שלישי אינו תרופת פלא.

אם המשתמש לא מצליח לשלם את העיכוב בזמן, אז אין לרוץ לבנק אחר ולהנפיק כרטיס אשראי אחר כדי לשלם על הקודם. קל יותר לפנות למוסד הפיננסי המקורי ולעבור שם את תהליך המימון מחדש. ברוב המקרים, הדיאלוג בנושאים מסוג זה מתברר כקונסטרוקטיבי, כי המוסד מעוניין בכל מקרה בהחזרת כספיו, גם אם באיחור מסוים.

קשיי בחירה

קודם כל יש לפרט את מטרת השגת כרטיס מהסוג המדובר. לרוב משתמשים בו:

- בתור ארנק חירום להוצאות חירום גדולות - האופציה הזו ממש נוחה, עם זאת, תמיד כדאי לזכור שיש לפצות את ההוצאות הגדולות הללו לנושה בזמן;

- בתור ארנק לתשלומים ללא מזומן, זה המקום שבו אתה יכול להפיק את המרב מכרטיסי גרייס, שכן רוב הבנקים המודרניים מציעים החזר כספי ובונוסים אטרקטיביים מאוד עבור רכישות כאלה (מספר שותפי הסחר לתוכניות כאלה יכול להגיע למאות).

יתר על כן, באמצעות תוכניות כאלה כבר ניתן לשלם חשבונות שירות ולבצע העברות בהנחה מסוימת, אך אין לצפות להטבות מלאות מפעולות כאלה (בהשוואה לכרטיסי חיוב רגילים).

יש לזכור כי ניתן לחשב את תשלום החובה החודשי באופן אינדיבידואלי. לפיכך, החמצת המועד משמעה הפסקת ההטבות.

דירוג כרטיסי האשראי הטובים ביותר עם תקופת חסד לשנת 2022

תקופת חסד של 120 עד 200 ימים

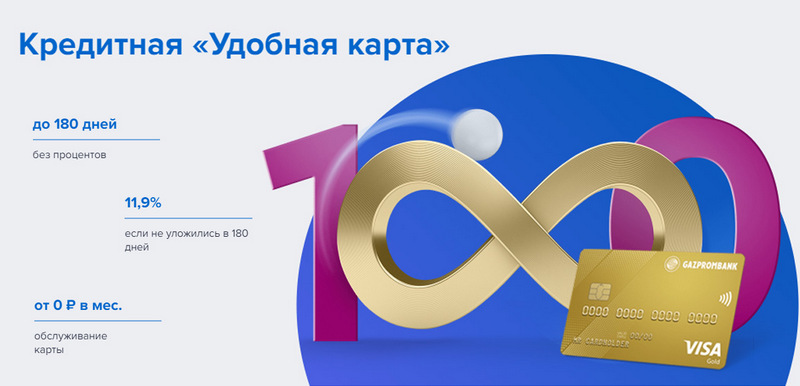

מקום 3: גזפרומבנק - נוח

גזפרומבנק מציעה כרטיס אשראי עם תקופת חסד ארוכה ותנאים פשוטים לשירות חינם. כרטיס נוח מונפק בביקור אחד בבנק עם דרכון, אך אינו מציע בונוסים מיוחדים.

| תקופת חסד | עד 180 יום, בתשלום שאינו במזומן |

| הגבל גודל | עד 600,000 רובל |

| גובה הריבית | מ-11.9% לשנה |

| רכישת בונוסים | לא |

| עלות הנפקה | בחינם |

| עלות תחזוקה | ללא תשלום עם סכום ההוצאה מ-5,000 רובל, אחרת - 199 רובל לחודש |

| שיטת הרישום | אונליין עם משלוח לידיים או לסניף בנק |

| תנאי הרישום | 3-5 ימים |

יתרונות:

- התראות SMS בחינם;

- משיכת מזומן בכל כספומט ללא עמלה;

- תנאים פשוטים של שירות חינם.

פגמים:

- אין בונוסים עבור רכישות;

- עונשים גבוהים על אי ציות.

מקום שני: סיטיבנק - "פרוסטו"

מוסד פיננסי זה נמצא בבעלות Citigroup, אחד המוסדות הפיננסיים הגדולים בעולם. היא מציעה לאוכלוסייה פיקדונות, הלוואות וכרטיסי בנק, מבצעת פעולות עם מטבעות וניירות ערך. "סתם כרטיס אשראי" מציע תקופת חסד ארוכה, החלה גם על משיכת מזומנים. בנוסף, השירות שלו בחינם לחלוטין.

| תקופת חסד | עד 120 יום |

| הגבל גודל | עד 3,000,000 רובל |

| גובה הריבית | מ-7% לשנה |

| רכישת בונוסים | הנחות עד 20% אצל שותפי הבנק |

| עלות הנפקה | בחינם |

| עלות תחזוקה | בחינם |

| שיטת הרישום | אונליין עם משלוח לידיים או לסניף בנק |

| תנאי הרישום | 3-5 ימים |

יתרונות:

- שירות כרטיסים חינם;

- משיכת מזומן בכל כספומט ללא עמלה;

- הרבה תוכניות בונוס הפניה.

פגמים:

- רק לתושבי ערים מסוימות.

מקום 1: בנק אוונגרד - קלאסיק

לכל כרטיסי האשראי הסטנדרטיים של אוונגרד בכל מערכת ומצב יש תקופה ללא ריבית ללקוחות חדשים של 200 יום. תנאים אחרים (הגבלה, תעריפים, אפשרויות אחרות) נקבעים בהסכם עם הלקוח.

| תקופת חסד | עד 200 יום, לתשלום שאינו במזומן, רק ללקוחות חדשים |

| הגבל גודל | עד 150,000 רובל |

| גובה הריבית | מ-15% לשנה |

| רכישת בונוסים | הנחות עד 30% אצל שותפי הבנק |

| עלות הנפקה | בחינם |

| עלות תחזוקה | ללא תשלום עם מחזור חודשי ממוצע של 7,000 רובל או יותר, אחרת - 600 רובל בשנה |

| שיטת הרישום | בסניף בנק עם בקשה מקוונת |

| תנאי הרישום | 3-5 ימים |

יתרונות:

- התנאים נבחרים בנפרד;

- מספר אפשרויות עיצוב לבחירה;

- תנאים פשוטים של שירות חינם.

פגמים:

- תקופת חסד גדולה - רק ללקוחות חדשים.

תקופת חסד של עד 120 יום

מקום 3: "ATB" - "אוניברסלי"

זהו ה-PKU המפתח של המזרח הרחוק. היא משתפת פעולה באופן פעיל עם חברות סיניות ויפניות. תוכנית ה"אוניברסלי" שלו היא אחת הבודדות שיש לה תקופה ללא ריבית למשיכת מזומנים. הוא מציע גם החזר כספי גדול בקטגוריות שונות.

| תקופת חסד | עד 120 יום, לתשלום שאינו במזומן ולמשיכה במזומן |

| הגבל גודל | עד 500,000 רובל |

| גובה הריבית | מ-10% לשנה |

| רכישת בונוסים | החזר כספי עד 10% בקטגוריה "תיקון ביתי", "משפחה", "אוטוקארד" או "בידור", או 2% עבור כל הרכישות ("הכל כלול") לפי בחירת המחזיק |

| עלות הנפקה | בחינם |

| עלות תחזוקה | בחינם |

| שיטת הרישום | בסניף בנק עם בקשה מקוונת |

| תנאי הרישום | 2-3 ימים |

יתרונות:

- משיכת מזומן ללא עמלה;

- קאשבק גדול עם מגבלות גדולות;

- שירות חינם.

פגמים:

- מגוון גדול של הימורים.

מקום שני: "פתיחה" - "קרדיט"

תוכנית זו מציעה מגוון שירותים ללקוחות פרטיים ועסקיים, הן ישירות והן באמצעות פרויקטים מקוונים שמטרתם עבודה (כגון Rocketbank ו-Tochka). "כרטיס אשראי" מ"פתיחה" מציע תקופה ללא ריבית של 120 יום. ניתן להשיג מגבלה של עד 100,000 רובל ללא תעודת הכנסה.

| תקופת חסד | עד 120 יום, בתשלום שאינו במזומן |

| הגבל גודל | עד 1,000,000 רובל |

| גובה הריבית | מ-13.9% לשנה |

| רכישת בונוסים | לא |

| עלות הנפקה | בחינם |

| עלות תחזוקה | ללא תשלום עם סכום ההוצאה מ-5,000 רובל לחודש, אחרת - 100 רובל לחודש |

| שיטת הרישום | אונליין עם משלוח לידיים או לסניף בנק |

| תנאי הרישום | 1-3 ימים |

יתרונות:

- משלוח בערים הגדולות ברוסיה;

- ניתן להנפיק ללא הוכחת הכנסה;

- שירות חינם עם שימוש פעיל.

פגמים:

- אין בונוסים לרכישות.

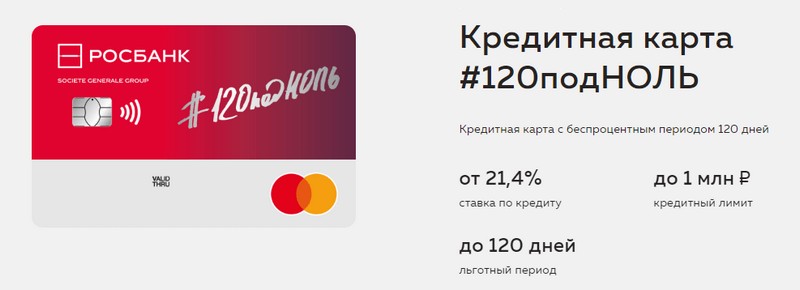

מקום ראשון: "רוסבנק" - "120 עד אפס"

מטרת תוכנית זו היא לתת ללקוח דרך נוחה ומובנת לקבל כל שירות בנקאי. כרטיס האשראי של בנק זה מציע תקופת חסד ארוכה ומסגרת אשראי גדולה. אין לה יתרונות אחרים.

| תקופת חסד | עד 120 יום, בתשלום שאינו במזומן |

| הגבל גודל | עד 1,000,000 רובל |

| גובה הריבית | מ-21.4% לשנה |

| רכישת בונוסים | לא |

| עלות הנפקה | בחינם |

| עלות תחזוקה | ללא תשלום עם סכום ההוצאה מ-15,000 רובל לחודש, אחרת - 99 רובל לחודש |

| שיטת הרישום | בסניף בנק עם בקשה מקוונת |

| תנאי הרישום | 3-5 ימים |

יתרונות:

- מסגרת אשראי גדולה זמינה;

- שירות לא יקר לחודש;

- הגבלה קטנה ניתן לקבל בדרכון.

פגמים:

- אין בונוסים לרכישות.

תקופת חסד של עד 111 ימים

מקום 3: MTS Bank — MTS Cashback

הבנק מציע ללקוחותיו את כל סוגי השירותים הבנקאיים לרבות כרטיסי אשראי. כרטיס אשראי זה מדהים לא רק לתקופת חסד ארוכה, אלא גם לתוכנית בונוס שתועיל למנויי MTS.

| תקופת חסד | עד 111 ימים, בתשלום שלא במזומן |

| הגבל גודל | עד 1,000,000 רובל |

| גובה הריבית | מ-11.9% לשנה |

| רכישת בונוסים | נקודות MTS Cashback - 5% בקטגוריות "בתי קפה, מסעדות, משלוחי אוכל", "בגדים" ו"מוצרים לילדים", 1% לרכישות אחרות, עד 25% משותפים, ניתן להוציא על שירותי תקשורת או סחורות ב חנויות MTS |

| עלות הנפקה | בחינם |

| עלות תחזוקה | ללא תשלום כאשר מוציאים מ 8,000 רובל לחודש, אחרת - 99 רובל לחודש |

| שיטת הרישום | בסניף בנק או בחנות MTS עם אפליקציה מקוונת |

| תנאי הרישום | 3-5 ימים |

יתרונות:

- רישום מהיר ללא תעודת הכנסה;

- תוכנית בונוס למנויי MTS;

- תנאים פשוטים של שירות חינם.

פגמים:

- לא מתאים ללקוחות של מפעילי טלקום אחרים.

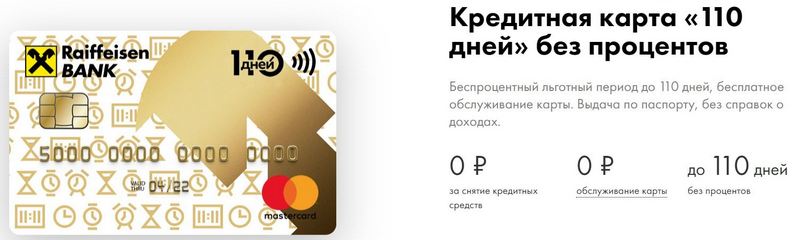

מקום 2: Raiffeisenbank - 110 ימים

ל-FKU יש את אחד מדירוגי האמינות הגבוהים ביותר בפדרציה הרוסית גם כיום.110 ימים מונפקים במהירות ויש לו תקופת חסד ארוכה. עם הוצאות תכופות, תחזוקתו תהיה בחינם.

| תקופת חסד | עד 110 ימים, בתשלום שאינו במזומן |

| הגבל גודל | עד 600,000 רובל |

| גובה הריבית | מ-19% לשנה |

| רכישת בונוסים | הנחות עד 30% אצל שותפי הבנק |

| עלות הנפקה | בחינם |

| עלות תחזוקה | בחינם |

| שיטת הרישום | בסניף בנק עם בקשה מקוונת |

| תנאי הרישום | באופן מיידי |

יתרונות:

- שחרור באותו יום;

- אתה יכול לקבל כרטיס אשראי נוסף בחינם;

- שירות חינם לחלוטין.

פגמים:

- ריביות גבוהות.

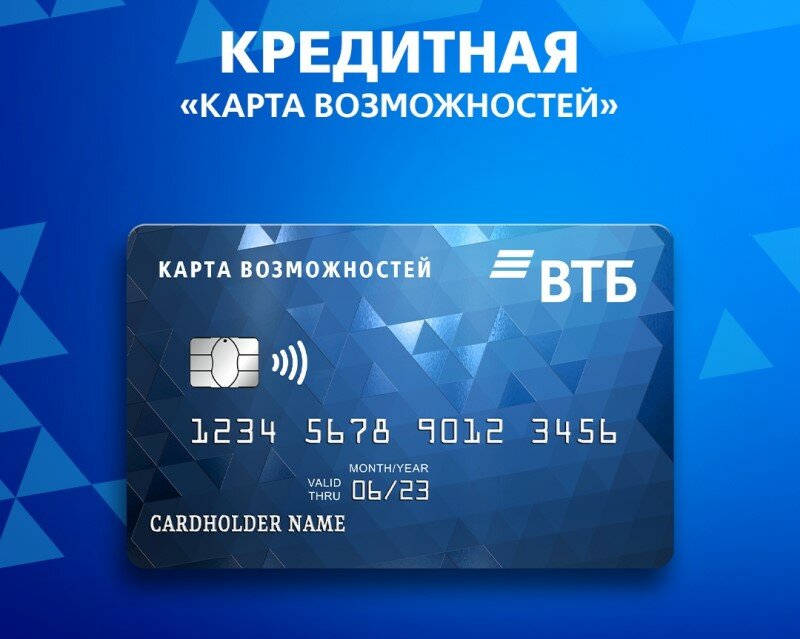

מקום ראשון: VTB — מפת ההזדמנויות

תוכנית זו נחשבת ליציבה ביותר. בנוסף לתקופת חסד ארוכה, הכרטיס מציע החזר קטן בנקודות עבור כל הרכישות. ניתן גם למשוך ממנו מזומנים ללא עמלה בכספומטים של VTB.

| תקופת חסד | עד 110 ימים, בתשלום שאינו במזומן |

| הגבל גודל | עד 1,000,000 רובל |

| גובה הריבית | מ-14.9% לשנה |

| רכישת בונוסים | עד 20% |

| עלות הנפקה | בחינם |

| עלות תחזוקה | ללא תשלום אם אתה מסרב לתוכנית הבונוס, אחרת 590 רובל לשנה |

| שיטת הרישום | בסניף בנק עם בקשה מקוונת |

| תנאי הרישום | 2-3 ימים |

יתרונות:

- משיכת מזומן בחינם בכספומטים של VTB;

- עד חמישה קלפים נוספים בחבילה;

- תעריפים נמוכים יותר להוצאות תכופות.

פגמים:

- רק בהנפקת כרטיס במשרד, מתחבר קאשבק;

- נדרשת הוכחת הכנסה.

סיכום

כיום, כרטיסי אשראי עם תקופת חסד הפכו נפוצים מאוד ונמצאים כמעט בכל בנק רוסי. זאת בשל האפשרות להימנע מתשלומי יתר למשך זמן מה בעת שימוש בכספים שאולים.בתקופת החסד כביכול, בעל כרטיס האשראי משתמש בכספי הבנק ללא תשלום לחלוטין ואינו משלם ריבית אם יצליח להחזיר את החוב במועד.

כניסות חדשות

קטגוריות

דירוג חומרי בידוד אקוסטי הטובים ביותר לדירה בשנת 2022

צפיות: 127690

נעלי הספורט הטובות ביותר לגברים בשנת 2022

צפיות: 124033

הוויטמינים המורכבים הטובים ביותר בשנת 2022

צפיות: 121939

דירוג הטריבולוס הטוב ביותר לשנת 2022

צפיות: 2737

דירוג משקפי הנהיגה הטובים ביותר בשנת 2022

צפיות: 32027

דירוג המקלדות הטובות ביותר לשנת 2022

צפיות: 3683

דירוג התחתונים הברזילאים הטובים ביותר לשנת 2022

צפיות: 2157

מוֹעִיל

דירוג אוטמי הוואקום הטובים ביותר לשנת 2022

צפיות: 1936

דירוג הכיריים החשמליות הטובות ביותר לשנת 2022

צפיות: 2340

דירוג הטרקטורים האמינים הטובים ביותר לשנת 2022

צפיות: 17597

האנטי-ויראליים הטובים ביותר בשנת 2022

צפיות: 33334

15 הוברבורדים המובילים של 2022. תמורה הגונה לכסף

צפיות: 29338

מאמרים פופולריים

-

דירוג העליון של הקטנועים הטובים והזולים ביותר עד 50 סמ"ק בשנת 2022

צפיות: 131651 -

דירוג חומרי בידוד אקוסטי הטובים ביותר לדירה בשנת 2022

צפיות: 127690 -

דירוג אנלוגים זולים של תרופות יקרות לשפעת ולהצטננות לשנת 2022

צפיות: 124518 -

נעלי הספורט הטובות ביותר לגברים בשנת 2022

צפיות: 124033 -

הוויטמינים המורכבים הטובים ביותר בשנת 2022

צפיות: 121939 -

דירוג העליון של השעונים החכמים הטובים ביותר 2022 - יחס מחיר ואיכות

צפיות: 114979 -

הצבע הטוב ביותר לשיער אפור - דירוג גבוה 2022

צפיות: 113395 -

דירוג צבעי העץ הטובים ביותר לעבודות פנים בשנת 2022

צפיות: 110318 -

דירוג הסלילים המסתובבים הטובים ביותר בשנת 2022

צפיות: 105328 -

דירוג בובות המין הטובות ביותר לגברים לשנת 2022

צפיות: 104366 -

דירוג מצלמות הפעולה הטובות ביותר מסין בשנת 2022

צפיות: 102215 -

תכשירי הסידן היעילים ביותר למבוגרים וילדים בשנת 2022

צפיות: 102011