דירוג הבנקים הטובים ביותר לאשראי צרכני לשנת 2022

קשה לדמיין את החיים המודרניים ללא שימוש פעיל במוצרים בנקאיים. אחד הפופולריים ביותר הוא הלוואות לצרכן. שיגעון תכנון התקציב הפופולרי כולל לא רק את הכסף שהרוויח, אלא גם את המשאבים שהושגו באמצעות הלוואות מוסמכות.

תוֹכֶן

מהות ההלוואות, היתרונות והחסרונות שלה

אשראי צרכני הוא כסף שמסופקים על ידי מוסדות פיננסיים לאזרחים על מנת להוציא אותם למטרות צרכניות. מטרות אלו לא אמורות להיות קשורות לפעילויות עסקיות או אחרות המרמזות על קבלת הטבות. המוצרים הפופולריים ביותר עבורם מונפקת הלוואת צריכה הם מכשירי חשמל ביתיים יקרים, מוצרים בני קיימא, רהיטים וכן מכוניות ומטרות אישיות אחרות.

הלוואות לצרכן מציעות מספר תוכניות לקבלת והחזרת כספים. בעת תשלום המקדמה, סכום הריבית עשוי להיות נמוך יותר מאשר ללא מילוי תנאי זה. כמו כן, תכנית נפוצה בקניית בית היא קבלת המקדמה הדרושה להלוואת משכנתא בתנאי הלוואה צרכנית. במקרה זה מונפקים שני מוצרי הלוואות - צרכן ומשכנתא. מדובר בנטל די גדול וארוך על התקציב, אך מהלך כזה מאפשר לרכוש דיור ללא צבירת כספים למקדמה.

למרות היתרונות הברורים בדמות קבלה מהירה של המוצר המבוקש, טיולי נופש ועוד דברים נעימים, להלוואות לצרכן יש גם מספר חסרונות. המשמעותית ביותר היא הריבית הגבוהה, שהיא הרבה יותר גבוהה מאשר על משכנתא ועוד כמה סוגי הלוואות. החיסרון השני נובע באופן הגיוני מהחיסרון הראשון: כמות גדולה של תשלומים חודשיים, שעלולים להפוך לנטל רציני על תקציב המשפחה. החיסרון השלישי הוא תקופת ההלוואה הקצרה יחסית. בדרך כלל זה בין שנה ל-5 שנים, במקרים מסוימים, בנקים בודדים עשויים לאשר הלוואה צרכנית ל-7 שנים.כדאי לשים לב גם להגבלת הכמות. מעטים המוסדות שיסכימו להלוות יותר מ-500 אלף ללא בטחונות נזילים או ערבים.

היסטוריית אשראי גרועה. מה לעשות?

אם בעבר היו מקרים של עיכובים בתשלומים על הלוואות שנלקחו בעבר, הדבר עלול להשפיע לרעה על היסטוריית האשראי ולגרום לסירוב. אבל המצב הזה אינו חסר סיכוי. אזרחים עם היסטוריית אשראי פגומה יכולים להשתמש גם במוצרים בנקאיים. לשם כך, עליך לבצע מספר פעולות.

- ודא שהיסטוריית האשראי פגומה ממעשיו שלך, ולא הייתה תוצאה של טעות של עובדי ארגונים פיננסיים או פעולות הונאה של צדדים שלישיים.

- אם קיימות הלוואות עומדות, יש לבחון אפשרות של ארגון מחדש של חובות באמצעות מימון מחדש.

- אתה יכול לקבל כסף על ידי הגשת בקשה לכרטיס אשראי, כמו גם באמצעות הלוואה מ-MFI.

- ניתן לאשר את הבקשה בעת מתן נכס כמשכון או קבלת ערבויות של ערב.

- תחליף להלוואות לצרכן הוא רכישת סחורה בתשלומים או באשראי.

עם מילוי מצפוני נוסף של ההתחייבויות שנטלו על עצמם, היסטוריית האשראי תשתנה לכיוון חיובי.

דירוג הבנקים הרוסיים הטובים ביותר

ישנם יותר מ-300 ארגונים פיננסיים שונים הפועלים בפדרציה הרוסית המספקים שירותים דומים. הקריטריונים להפרשים הם תנאים ושיעורי ריבית, וכן קשיחות הדרישות להיסטוריית האשראי של האזרח.

בהתבסס על הדירוג הפיננסי, ניתן להבחין בעשרה בנקים רוסים מובילים.

- סברבנק. הקונגלומרט הפיננסי הרוסי, שהוא הגדול ביותר לא רק ברוסיה, אלא גם באירופה.

- VTB. בנק מסחרי אוניברסלי בהשתתפות מדינה. נותן את כל סוגי ההלוואות.

- גזפרומבנק. אחד הבנקים האוניברסליים הגדולים, השלישי בגודלו ברוסיה ובמזרח אירופה. מספקת מגוון שלם של שירותים לגופים משפטיים ולאנשים פרטיים.

- בנק אלפא. הבנק הפרטי הגדול ביותר, הממוקם במקום הרביעי במונחי נכסים בין המוסדות הפיננסיים הרוסיים.

- רוסלחוזבנק. בנק אוניברסלי ש-100% ממנו שייך למדינה. מספקת את כל סוגי השירותים לגופים משפטיים ולאנשים פרטיים.

- בנק אשראי במוסקבה. המוסד הציבורי הגדול ביותר שאינו ממלכתי המעניק הלוואות ליחידים, וכן לפיתוח עסקי.

- פתיחת בנק. זהו מותג ידוע של תאגיד פיננסי מסחרי אוניברסלי. שונה במאבק על הצרכן והתנהגות פעילה למדי, אפילו אגרסיבית משהו בשוק.

- סובקומבנק. מבנה מסחרי פיננסי אוניברסלי פרטי שבסיסו בקוסטרומה.

- Raiffeisenbank. חברה בת של הקבוצה הפיננסית Raiffeisen Bank International, שבסיסה באוסטריה, פועלת ברוסיה.

- רוסבנק. ארגון אוניברסלי שנוהל בתחילה על ידי קבוצת הפיננסים Société Générale, ומאז אפריל 2022 הפכה קבוצת Interros הרוסית לבעלת המניות העיקרית שלה.

דירוג הבנקים הטובים ביותר לאשראי צרכני

הרשימה כוללת מוסדות המציעים את תנאי ההלוואה הטובים ביותר לפרטיים.

דירוג הבנקים הטובים ביותר לאשראי צרכני מבין מובילי הדירוג הפיננסי

ארגונים מהרשימה הזו מוכרים כמעט לכולם. עמדה יציבה לטווח ארוך בשוק הפיננסי היא אחת מהסיבות לאמון.

בנק אלפא

שיעור - מ-6.9%

ארגון זה מוזמן לקבל עד 7.5 מיליון רובל. לתקופה של 1 עד 5 שנים. את הבקשה ניתן לבצע אונליין, ההחלטה מתקבלת תוך שתי דקות. כסף ניתן למעשה לקבל במזומן, הם יימסרו לסניף או יימסרו למקום בו בחר הלקוח. דרישות: גיל מגיל 21, כמות מינימלית - 50 אלף רובל.

יתרונות:

- פינוי מהיר;

- חבילת מינימום של מסמכים;

- סף ההכנסה החודשי המינימלי הוא 10 אלף רובל;

- התשלום הראשון מתבצע לאחר 45 ימים;

- אפשרות לקבל מזומן.

פגמים:

- הריבית בפועל נעה בין 12.9% ל-34.49% לשנה.

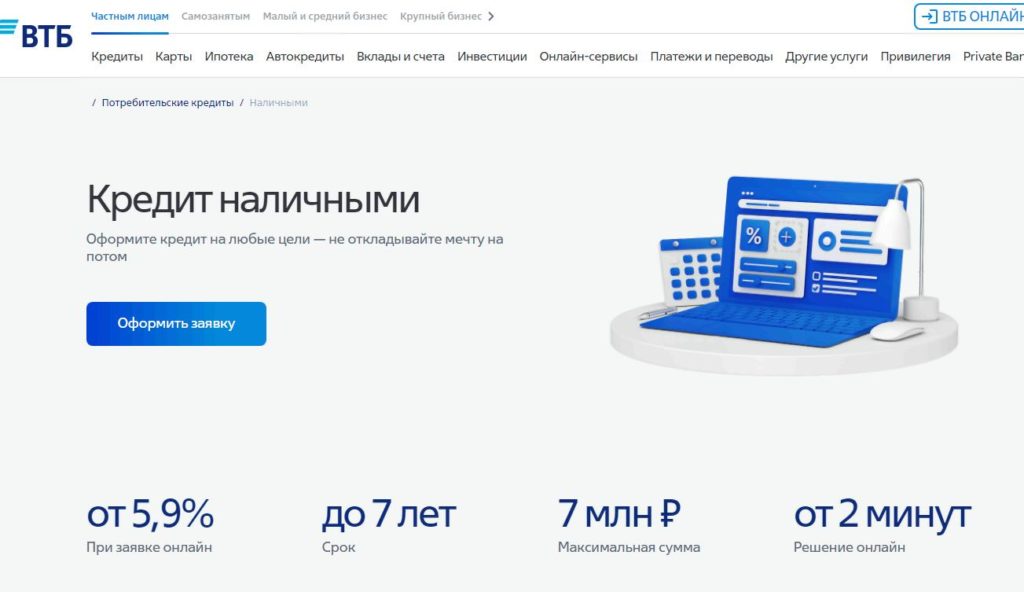

VTB

שיעור - מ-5.9%

אחד המוסדות הפיננסיים הגדולים במדינה מציע הלוואות הנעות בין 30,000 ל-7 מיליון רובל. לתקופה של 6 חודשים עד 7 שנים. בעת הגשת בקשה מקוונת, ניתן להפחית את האחוז ב-0.4%. אין צורך בבטחונות או בהלוואה. זה מסופק לאזרחי הפדרציה הרוסית שיש להם רישום קבוע במדינה, בני 18 ומעלה, עם ניסיון עבודה של שנה.

יתרונות:

- טווח גילאים בין 18 ל-75 שנים;

- הפחתת ריבית בעת הגשת בקשה מקוונת;

- החלטה משתי דקות;

- מערכת שקופה של יצירת תשלום חודשי.

פגמים:

- הסכום המרבי זמין רק ללקוחות שכר;

- אחוז בפועל מ-9.9% ל-44.5%.

גזפרומבנק

שיעור - מ-5.9%

בארגון זה, אתה יכול לקבל הלוואה מ 100 אלף עד 5 מיליון רובל. לתקופה של 13 עד 84 חודשים. הכלל הוא: ככל שהסכום גדול יותר, האחוז נמוך יותר. חלה ריבית מועדפת, אך רק על חלק הלקוחות שעשו ביטוח חיים. התנאים הדרושים הם אזרחות רוסית ורישום קבוע בשטח הפדרציה הרוסית.דרישות לוותק - לפחות 3 חודשים במקום העבודה האחרון ולפחות שנה של ניסיון כולל.

יתרונות:

- טווח גילאים בין 20 ל-70 שנים;

- הבקשה מוגשת באופן מקוון;

- ההחלטה מתקבלת תוך 3 דקות;

- אין צורך בבטחונות להלוואה.

פגמים:

- לקבלת כספים נדרש ביקור אישי במשרד.

פְּתִיחָה

שיעור - מ-5.5%

סכום האשראי הצרכני הוא בין 50 אלף ל -5 מיליון רובל. תקופת ההפרשה היא בין 24 ל-60 חודשים. האחוז המינימלי תקף בכפוף לרישום ביטוח חיים ובריאות, בלעדיו סירוב ההלוואות גבוה למדי, והתעריף נע בין 9.9% ל-32.9% לשנה. גיל הלווה הוא בין 21 ל-68 שנים.

יתרונות:

- הגשת בקשה מקוונת;

- הודעה על ההחלטה באמצעות SMS;

- כרטיס אשראי מסופק ללא תשלום.

פגמים:

- נדרשת העסקה רשמית;

- סירובים רבים ואחוז גבוה במקרה של אישור הלוואה ללא ביטוח.

Raiffeisenbank

שיעור - מ-8.99%

הלוואה ללא בטחונות וערבים לכל מטרה יכולה להיות מונפקת באינטרנט, בסכום של 30 אלף עד 3 מיליון רובל. לקוחות משלמים ממתינים לתנאים נוחים במיוחד. בנק זה זכה למוניטין של אחד הכנים ביותר, הריבית המובטחת אינה שונה בהרבה מזו האמיתית. ניתן לאשר הלוואה במקרה של סירוב ביטוח חיים.

יתרונות:

- תדמית;

- ריבית נמוכה;

- קלות עיצוב;

- שקיפות התשלום החודשי;

- התשלום הראשון הוא לאחר חודשיים.

פגמים:

- לא נמצא.

רוסלחוזבנק

שיעור - מ-5.9%

מבחינת מידת השתתפות המדינה, בנק זה דומה למנהיג השוק הפיננסי הרוסי, Sberbank, שנותן בסיס לאמון בעתידו.כאן אתה יכול לקבל הלוואה עד 5 שנים בשיעור מינימלי של 5.9% לשנה, הסכום הוא עד 5 מיליון רובל.

יתרונות:

- תמיכה ממשלתית;

- רישום מקוון נוח של הבקשה;

- אין צורך בבטחונות או ערבות;

- חבילת מינימום של מסמכים.

פגמים:

- אחוז גדול מהסירובים עקב אי נכונות לשלם עבור ביטוח חיים.

סובקומבנק

שיעור - מ-6.9%

מוסד זה יכול לספק הלוואה בין 300 אלף ל -5 מיליון רובל. יחד עם זאת, יש טווח גילאים חסר תקדים - בין 20 ל-85 שנים. טווח - החל משנה עד 5 שנים. הליך פשוט למילוי בקשה מקוונת הופך לקל עוד יותר אם יש לך חשבון באתר שירותי המדינה. בקשות כאלה מאושרות בממוצע 30% יותר מאשר ללא שימוש בחשבון זה.

יתרונות:

- הגבלות גיל מינימום;

- אחוז גבוה של אישור בקשות;

- האפשרות להיכנס לתנאי קמפיין ההלוואות ללא ריבית "הכל ב-0!";

- חבילת מינימום של מסמכים.

פגמים:

- ניסיון בעבודה במקום העבודה האחרון חייב להיות לפחות 4 חודשים;

- הריבית בפועל היא כ-9.9%.

דירוג הבנקים הטובים ביותר לאשראי צרכני בין שאר הבנקים

רשימה זו כוללת ארגונים שעדיין לא צמחו לדרגת מנהיגים, אך הצליחו להתבסס היטב בשוק השירותים הפיננסיים.

אשראי ביתי

שיעור - מ-7.9%

היא אחת המובילות בשוק ההלוואות לצרכן. מאז 1992 הוא מספק שירותי הלוואות לא רק בנציגויות הרשמיות, אלא גם בחנויות גדולות למכשירי חשמל ביתיים ובמרכזי קניות. סכום מ 30 אלף עד 3 מיליון רובל. ניתן להשיג לתקופה של 15 חודשים עד 7 שנים. גיל הלווה הוא בין 18 ל-70 שנים.

יתרונות:

- קלות ההנפקה;

- ניתן להשיג מגיל 18;

- חבילת מינימום של מסמכים;

- החלטה מיידית בבקשה.

פגמים:

- הריבית בפועל יכולה להיות עד 21.9% לשנה.

בנק אק בארס

שיעור - מ-8.9%

הבנק הזה הוא יישום פשוט ביותר. אם מתקיימים מספר תנאים, הריבית יכולה להתחיל מ-1%, אך באופן כללי, בתנאי ההלוואות לצרכן, היא מוצעת בין 8.9% ל-23.9% לשנה. ניתן לאשר את התעריף המקסימלי בעת ויתור על ביטוח חיים. סכום ההלוואה - מ 100 אלף עד 5 מיליון רובל, טווח - עד 7 שנים. גיל - מ 21 עד 65 שנים.

יתרונות:

- קלות עיצוב;

- יתכן אישור הבקשה ללא מקום עבודה קבוע;

- תנאים מיוחדים ללקוחות שכר.

פגמים:

- טווח גילאים קטן;

- מערכת לא שקופה מספיק של צבירת תשלום חודשי.

ATB

שיעור - מ-6.5%

בנק אסיה-פסיפיק מספק מגוון רחב של שירותים הן לאנשים פרטיים והן לעסקים. מבנה מסחרי זה פועל מאז 1992. הליך קבלת ההלוואה הוא פשוט, ברוב המקרים נדרש רק דרכון. סכום - מ 30 אלף עד 3 מיליון רובל, טווח - מ 13 עד 60 חודשים. נדרשים אזרחות של הפדרציה הרוסית ורישום קבוע במדינה, כמו גם מקום עבודה קבוע.

יתרונות:

- קלות היישום;

- חבילת מינימום של מסמכים;

- ריבית שקופה;

- ריבית מועדפת ללקוחות שכר.

פגמים:

- שיעור כישלון גבוה.

לוקו-בנק

שיעור - מ-9.9%

הסכום המרבי המסופק על ידי מוסד פיננסי זה הוא 15 מיליון רובל, הטווח הוא בין 36 ל-120 חודשים. היא פועלת משנת 1994 והצליחה ליצור תדמית חיובית בקרב צרכני השירותים הפיננסיים.ניתן למלא את הבקשה באופן מקוון וההחלטה מתקבלת תוך דקות.

יתרונות:

- הליך בקשה פשוט;

- החלטה מהירה;

- תקופת הלוואה עד 10 שנים.

פגמים:

- הטלת ביטוח חיים;

- בהתחשב בעמלות נסתרות, הריבית יכולה לנוע בין 11.9% ל-89%.

בנק הדואר

שיעור - מ-5.9%

אגרגטור הדואר הגדול במדינה מפתח באופן פעיל את מגזר השירותים הפיננסיים בשנים האחרונות. הלוואה בסכום של 10 אלף עד 5 מיליון רובל. ניתן להשיג לתקופה של 3 עד 7 שנים. ההחלטה מתקבלת תוך דקה אחת. אימות הכנסה יכול להתבצע באופן מקוון, כמו גם את הבקשה.

יתרונות:

- גיל הלווה - מגיל 18 שנים;

- קלות השגה;

- אחוז גבוה של אישור בקשות;

- שיעור מובטח בכפוף לתנאים מסוימים.

פגמים:

- שיעור ריאלי מ-9.9% ל-34.5% לשנה;

- התעריף המינימלי אפשרי רק אם הביטוח משולם ומתקיימים מספר תנאים מחמירים.

בנק טינקוף

שיעור - מ-8.9%

במוסד זה ניתן לקבל הלוואה מגיל 18. מגבלת הגיל העליון היא 70 שנים. סכום - מ 50 אלף עד 2 מיליון רובל, טווח - מ 3 עד 60 חודשים. בכפוף לרישום משכון על מקרקעין, ניתן להגדיל את הסכום ל-15 מיליון רובל. הכסף מועבר על ידי השליח לכל מקום שצוין על ידי הלקוח בצורה של כרטיס חיוב שהונפק בחינם.

יתרונות:

- קלות השגה;

- גיל מ-18 שנים;

- גמישות של תנאים;

- קאשבק עבור רכישות;

- משלוח חינם.

פגמים:

- מחסור במשרדים;

- מוניטין מעורפל.

UBRR

שיעור - מ-6.9%

בנק אוראל לשיקום ופיתוח פועל כבר יותר מ-30 שנה וזכה להמלצות מצוינות ברוב אזורי רוסיה. היא מנפיקה הלוואות לאנשים בגילאי 21 עד 75 שנים.תקופת ההלוואה - מ-3 עד 10 שנים. סכום - מ 50 אלף עד 5 מיליון רובל.

יתרונות:

- מתקבלות דרכים שונות לאישור רווחים (הצהרות מס של יזמים בודדים וכו');

- עבור הלוואה של עד 700 אלף רובל. יש צורך רק בדרכון;

- פינוי מהיר.

פגמים:

- הטלת ביטוח חיים, במקרה של סירוב, אחוז גדול של אי אישור וריבית גבוהה;

- ריבית משתנה.

איך לבחור

בעת בחירת בנק להלוואות לצרכן, עליך להעריך לא רק את כושר הפירעון שלך, אלא גם מספר קריטריונים אחרים. החשובים שבהם כוללים:

- גובה הריבית.

- תקופת ההלוואה.

- שקיפות תנאי ההגשה.

- קנסות במקרה של עיכוב אפשרי.

- מסופק חבילת מסמכים.

- צורך בבטחון או ערב.

- יכולת הגשת בקשה וקבלת אישור מקוון.

- מהירות קבלת ההחלטות בבקשה.

בנוסף, עליכם לבדוק את המוניטין של הבנק, להעריך את נוחות השימוש בשירותיו ואת הליכי החזר ההלוואה.

אם תחשבו בצורה מושכלת את היכולות שלכם ותבחרו בבנק אמין, האשראי הצרכני לא יהפוך לנטל בלתי נסבל. זה ישפר את איכות החיים עם דברים חדשים ויקרים או יוסיף חוויה בלתי נשכחת בדמות חופשה יוקרתית שיהיה קשה לעמוד בה ללא מינוף. מדיניות מוסמכת בתחום ההלוואות לצרכן יכולה להפוך את החיים לבהירים, עשירים ומעניינים יותר.

כניסות חדשות

קטגוריות

דירוג חומרי בידוד אקוסטי הטובים ביותר לדירה בשנת 2022

צפיות: 127688

נעלי הספורט הטובות ביותר לגברים בשנת 2022

צפיות: 124031

הוויטמינים המורכבים הטובים ביותר בשנת 2022

צפיות: 121938

דירוג הוויטרינות התרמיות הטובות ביותר לשנת 2022

צפיות: 1621

דירוג מרכזי הקניות הטובים ביותר במוסקבה לשנת 2022

צפיות: 14273

מוֹעִיל

דירוג אוטמי הוואקום הטובים ביותר לשנת 2022

צפיות: 1935

דירוג הכיריים החשמליות הטובות ביותר לשנת 2022

צפיות: 2340

דירוג הטרקטורים האמינים הטובים ביותר לשנת 2022

צפיות: 17596

האנטי-ויראליים הטובים ביותר בשנת 2022

צפיות: 33333

15 הוברבורדים המובילים של 2022. תמורה הגונה לכסף

צפיות: 29338

מאמרים פופולריים

-

דירוג העליון של הקטנועים הטובים והזולים ביותר עד 50 סמ"ק בשנת 2022

צפיות: 131649 -

דירוג חומרי בידוד אקוסטי הטובים ביותר לדירה בשנת 2022

צפיות: 127688 -

דירוג אנלוגים זולים של תרופות יקרות לשפעת ולהצטננות לשנת 2022

צפיות: 124517 -

נעלי הספורט הטובות ביותר לגברים בשנת 2022

צפיות: 124031 -

הוויטמינים המורכבים הטובים ביותר בשנת 2022

צפיות: 121938 -

דירוג העליון של השעונים החכמים הטובים ביותר 2022 - יחס מחיר ואיכות

צפיות: 114978 -

הצבע הטוב ביותר לשיער אפור - דירוג גבוה 2022

צפיות: 113393 -

דירוג צבעי העץ הטובים ביותר לעבודות פנים בשנת 2022

צפיות: 110318 -

דירוג הסלילים המסתובבים הטובים ביותר בשנת 2022

צפיות: 105327 -

דירוג בובות המין הטובות ביותר לגברים לשנת 2022

צפיות: 104363 -

דירוג מצלמות הפעולה הטובות ביותר מסין בשנת 2022

צפיות: 102214 -

תכשירי הסידן היעילים ביותר למבוגרים וילדים בשנת 2022

צפיות: 102010