Ranking de las mejores tarjetas de crédito con carencia para 2022

La mayoría de los productos de crédito modernos que utilizan tarjetas bancarias en la actualidad en la Federación de Rusia prevén un período de gracia especial (también conocido como período de gracia, del inglés "grace" - "delay"). Este es el nombre del período de tiempo durante el cual al consumidor no se le cobran intereses y no se le cobra comisión por el uso del dinero prestado. Esta condición sirve para garantizar que el cliente utilice la tarjeta recibida con un mínimo de riesgos. Hoy, este intervalo puede ser de 50 a 200 días.

Contenido

- 1 Información general sobre el período de gracia

- 2 Consejos útiles para usar tarjetas de período de gracia

- 3 Dificultades de elección

- 4 Ranking de las mejores tarjetas de crédito con carencia para 2022

- 5 Conclusión

Información general sobre el período de gracia

Casi todos los bancos, al solicitar una tarjeta de crédito, ofrecen a un nuevo usuario condiciones especiales bajo las cuales puede devolver los fondos recibidos, pagando intereses por su uso. Esto le permite realizar compras de manera más rentable, pero aún debe pagar el cuerpo del préstamo sin fallar. Como regla general, el alivio financiero considerado solo se aplica a las transacciones que no son en efectivo, por lo que es extremadamente poco rentable retirar efectivo de la mayoría de las tarjetas de crédito, ya que dicha manipulación está sujeta a una comisión considerable. El período de gracia es perfecto solo para el usuario que puede pagar los préstamos recibidos del banco a tiempo y de manera estable, evitando la acumulación de cargos por mora.

Períodos de gracia y liquidación - diferencias

Tradicionalmente, una vez al mes, el banco acreedor envía un extracto a la persona acreditada con información sobre la deuda actual. El punto de referencia de pago aquí se calcula de acuerdo con el principio "para el mes siguiente al mes de informe". Por lo tanto, el cliente debe pagar la deuda actual, que se formó un mes antes del presente (el momento en que se recibió el estado de cuenta); esto se denomina período de facturación.El periodo de carencia es el periodo en el que el usuario debe saldar la deuda actual y para que el banco no cobre multas e intereses sobre esta cantidad (suele ser muy individual para cada entidad financiera y de crédito). Como resultado, el uso de la "gracia" implica la devolución de los fondos prestados estrictamente en la fecha especificada en los documentos firmados con la institución de crédito.

¡IMPORTANTE! Algunos prestamistas pueden incluso acumular intereses durante el período de gracia, pero son significativamente pequeños en comparación con la tasa estándar. Actualmente, con el fin de ampliar el alcance de los servicios en cuestión, cada vez más bancos acreedores están abandonando esta práctica por completo (es decir, el tiempo de gracia es absolutamente gratuito).

Opciones de cálculo del período de gracia

A día de hoy, existen tres opciones clásicas para las que una entidad financiera establece un plazo de devolución sin intereses de los fondos emitidos.

- "Momento de la primera transacción financiera".

Este método se considera el más sencillo y cómodo para el cliente. El prestamista le fija un cierto número de días calendario después de la primera cancelación de fondos, cuando puede seguir gastando sin intereses. Para evitar pagos en exceso, la deuda acumulada siempre debe cancelarse antes de que finalice el plazo estipulado. Por ejemplo, "gracia" es de 55 días, la primera cancelación tuvo lugar el 1 de junio, lo que significa que el monto total acumulado debe pagarse antes del 26 de julio.

- "Dependencia de los informes generados".

El significado de este cálculo es que la gracia, de hecho, se divide en dos períodos, por regla general, estos son 30 y 20 días. Durante los primeros 30 días, puede gastar los fondos prestados, y después de que expiren los 30 días, el usuario tendrá 20 días para pagar toda la deuda acumulada durante el primer período sin intereses.Si los términos son violados por el consumidor, entonces se le cobran multas. Al mismo tiempo, cabe señalar que la fecha de vencimiento del informe es inmediatamente posterior a la finalización del anterior y no depende del momento de la devolución de la deuda.

- "Cálculo con respecto a las transacciones de una sola vez".

Con esta modalidad, el cliente deberá devolver el dinero gastado en el mismo orden en el que fueron utilizados. Es decir, se requiere devolver constantemente exactamente tanto (y después de un período de tiempo determinado establecido por el contrato) como dinero gastado la última vez. Este método es tedioso y requiere una buena memoria del consumidor, y el riesgo de perder un pago y llegar tarde es extremadamente alto.

Transacciones no cubiertas por el período de gracia

Cada institución financiera determina su propio programa de período de gracia. Clásicamente, se aplica a pagos que no sean en efectivo y compras a través de tarjetas de crédito.

En la gran mayoría de los casos, el período de carencia no aplica para retiros de efectivo y transferencias de dinero (incluso para tarjetas de titulares del mismo banco). Si retira efectivo, el banco prestatario no solo cobrará una comisión de inmediato, sino que también comenzará a acumular intereses a una tasa mayor y, bajo ciertas condiciones, el período de gracia puede incluso finalizar instantáneamente. Siempre vale la pena recordar que el pago de las deudas que surgen de compras / pagos que no son en efectivo se produce primero, y solo luego se tienen en cuenta los retiros de efectivo y otras transacciones atípicas (por ejemplo, transferencias).Si se realizó una transacción atípica, entonces es mejor pagar de inmediato el monto total de los pasivos corrientes y no pensar que habiendo pagado intereses por, por ejemplo, retiros de efectivo, irán a pagar intereses sobre esta operación en particular, no, ellos se acreditará como interés en una operación típica realizada anteriormente (por ejemplo, una compra sin efectivo).

¡IMPORTANTE! Los profesionales experimentados creen que una tarjeta de crédito, incluso con un período de gracia, no es una panacea para situaciones en las que se necesita una gran cantidad de efectivo. El sobrepago futuro por una operación tan atípica será simplemente incomparable. En tales casos, es mucho más fácil tomar un préstamo en efectivo del banco de inmediato.

Sin embargo, hace relativamente poco tiempo, algunos bancos comenzaron a otorgar gracia en relación con los retiros de efectivo. Sin embargo, las condiciones que ofrecen respecto a tales operaciones dejan mucho que desear:

- Un período de tiempo extremadamente pequeño de tal alivio;

- Se proporciona una pequeña cantidad;

- Varias bonificaciones y devoluciones de efectivo para transacciones típicas no están disponibles como clase en el programa principal de préstamos.

Pago mínimo

Independientemente del método elegido para determinar el período de carencia, siempre llegará un momento en que será necesario realizar un pago mínimo para no incurrir en sanciones. En Rusia, oscila entre el 5% y el 8% de la cantidad de fondos utilizados. Si el banco no recibe el pago mínimo en el momento especificado por el acuerdo, este último decidirá que el cliente no cumple con las condiciones del período de gracia y cobrará no solo intereses sobre la deuda, sino también una multa. y también puede cancelar su efecto por completo.Sin embargo, la cancelación es una opción punitiva extrema y normalmente una entidad de crédito recurre a un congelamiento temporal y posterior renovación del período de alivio financiero después de la liquidación completa de las obligaciones financieras actuales del cliente.

¡IMPORTANTE! La idea de abrir varias tarjetas de crédito a la vez de varias entidades financieras y crediticias con periodo de carencia, con el fin de “transferir” fondos de una tarjeta a otra, cuando llegue el momento de conseguir un préstamo sin fin y sin intereses período, no funcionará. En primer lugar, siempre habrá una cantidad cobrada por servicio para todas las tarjetas, en segundo lugar, nunca nadie cancelará los pagos mínimos de nadie y, en tercer lugar, por cada tarjeta algún día tendrás que devolver el monto total de la deuda.

Ventajas y desventajas de las tarjetas de crédito con período de gracia

Sus ventajas indudables incluyen:

- Condiciones particularmente favorables para realizar pagos distintos al efectivo;

- El sector bancario otorga buenos bonos y promociones a dichos programas;

- Durante algún tiempo, el dinero se puede usar de forma completamente gratuita; lo principal es devolverlo a tiempo;

- El uso constante y concienzudo de la tarjeta aumenta las posibilidades de aprobación de un préstamo mayor, y ni siquiera necesariamente en la institución que emitió la tarjeta de crédito;

- La capacidad de utilizar fondos en cualquier momento del día y dentro del límite disponible;

- Después de cerrar las principales obligaciones de deuda de la tarjeta, los fondos prestados pueden volver a estar disponibles.

Entre las deficiencias, se pueden señalar las siguientes:

- La devolución tardía de los fondos prestados conlleva la acumulación de intereses muy altos y multas que no se acercan a las tasas estándar;

- Este tipo de préstamo sin daño posterior está disponible solo para aquellas personas que definitivamente tienen la oportunidad de cerrar sus obligaciones financieras a tiempo durante el período de gracia;

- Demasiada comisión al retirar efectivo.

Consejos útiles para usar tarjetas de período de gracia

- Selección del límite deseado en función de la realidad de los ingresos.

Los expertos recomiendan utilizar el siguiente ejemplo de cálculo: si el salario es de 50 000 rublos por mes, entonces es mejor elegir un período de gracia por un período de no más de 150 días, con un límite de préstamo total de 150 000 rublos. Por lo que es bastante posible vivir toda la cuadra sin problemas. Sin embargo, es recomendable no gastar más dinero del que puede cubrir a la vez. Dicha tarjeta de crédito debe seguir siendo una herramienta de gestión financiera competente y un "colchón de efectivo" de emergencia, y no una "varita mágica", a través de la cual puede comprar cosas que luego no tendrá suficiente con su propio dinero.

- La obligación de leer atentamente el texto del contrato.

Siempre detalla todas las condiciones esenciales, que incluyen la tasa de interés. Ahora los bancos casi no intentan sacar el truco de la “letra pequeña”, pero es recomendable llevar su borrador (borrador, muestra) antes de firmar el contrato para leerlo con más atención. Esto es especialmente cierto para las tarjetas de crédito que se entregan en su hogar. Por lo general, el contrato no se adjunta a ellos en absoluto, y el cliente solo firma la solicitud, al mismo tiempo que acepta las condiciones estándar de préstamo, que el banco simplemente coloca en su sitio web. En consecuencia, antes de recibir una tarjeta y firmar dicha solicitud, debe familiarizarse completamente con los términos del préstamo.

- No usar una tarjeta de crédito para retirar efectivo.

La comisión por esta operación atípica por el periodo de carencia suele ser muy alta.De esto queda claro que los retiros de efectivo se permiten mejor en situaciones de verdadera emergencia.

- Usar la tarjeta como garantía.

Una excelente solución sería transferir una tarjeta de crédito con un período de gracia al hacer una reserva en un hotel o al alquilar un automóvil. El dinero de la tarjeta para dicho servicio en el extranjero (hasta el final de su provisión) no se debitará, y para ese momento ya puede pagar con sus propios fondos de débito.

- La refinanciación de terceros no es una panacea.

Si el usuario no paga la demora a tiempo, entonces no debe correr a otro banco y emitir otra tarjeta de crédito para pagar la anterior. Es más fácil ponerse en contacto con la institución financiera original y pasar por el proceso de refinanciación allí. En la mayoría de los casos, el diálogo sobre tales temas resulta constructivo, porque la institución de todos modos está interesada en la devolución de sus fondos, aunque sea con cierto retraso.

Dificultades de elección

En primer lugar, es necesario especificar la finalidad de obtener una tarjeta del tipo en cuestión. La mayoría de las veces se usa:

- Como billetera de emergencia para grandes gastos de emergencia: esta opción es realmente conveniente, sin embargo, siempre vale la pena recordar que estos grandes gastos deben compensarse al acreedor a tiempo;

- Como billetera para pagos sin efectivo, aquí es donde puede obtener el mayor beneficio de las tarjetas de gracia, ya que la mayoría de los bancos modernos ofrecen devoluciones de efectivo y bonificaciones muy atractivas para tales compras (la cantidad de socios comerciales para tales programas puede ser de cientos).

Además, a través de dichos programas ya es posible pagar facturas de servicios públicos y realizar transferencias con cierto descuento, pero no debe esperar todos los beneficios de tales operaciones (en comparación con las tarjetas de débito estándar).

Debe tenerse en cuenta que el pago obligatorio mensual se puede calcular de forma estrictamente individual. En consecuencia, el incumplimiento del plazo supondrá la suspensión de los beneficios.

Ranking de las mejores tarjetas de crédito con carencia para 2022

Período de gracia de 120 a 200 días

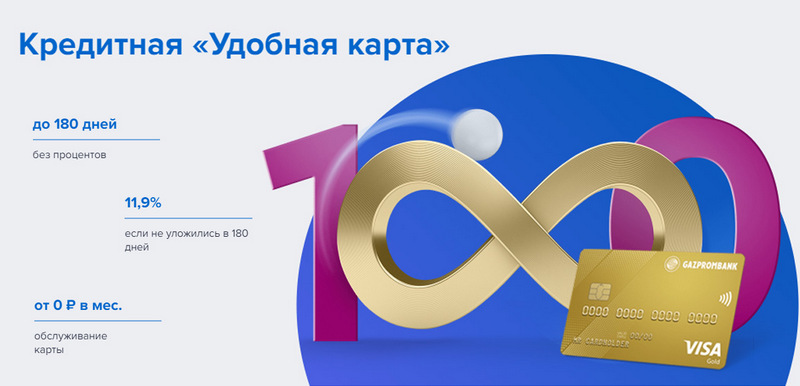

3er lugar: Gazprombank - Conveniente

Gazprombank ofrece una tarjeta de crédito con un largo período de gracia y condiciones simples para el servicio gratuito. Se emite una tarjeta conveniente en una visita al banco con un pasaporte, pero no ofrece bonificaciones especiales.

| periodo de gracia | hasta 180 días, para pago no en efectivo |

| Tamaño límite | hasta 600.000 rublos |

| Tasa de interés | del 11,9% anual |

| bonos de compra | No |

| Costo de emisión | está libre |

| Costo de mantenimiento | gratis con el monto del gasto de 5,000 rublos, de lo contrario, 199 rublos por mes |

| Método de registro | En línea con entrega en tus manos o en una sucursal bancaria |

| Términos de registro | 3-5 días |

ventajas:

- Notificaciones gratuitas por SMS;

- Retiro de efectivo en cualquier cajero automático sin comisión;

- Términos simples de servicio gratuito.

Defectos:

- No hay bonos por compras;

- Altas sanciones por incumplimiento.

2do lugar: Citibank - "Prosto"

Esta institución financiera es propiedad de Citigroup, una de las instituciones financieras más grandes del mundo. Ofrece a la población depósitos, préstamos y tarjetas bancarias, realiza operaciones con divisas y valores. "Solo una tarjeta de crédito" ofrece un largo período de gracia, que también se aplica a los retiros de efectivo. Además, su servicio es completamente gratuito.

| periodo de gracia | hasta 120 días |

| Tamaño límite | hasta 3.000.000 de rublos |

| Tasa de interés | del 7% anual |

| bonos de compra | descuentos de hasta el 20% en bancos asociados |

| Costo de emisión | está libre |

| Costo de mantenimiento | está libre |

| Método de registro | En línea con entrega en tus manos o en una sucursal bancaria |

| Términos de registro | 3-5 días |

ventajas:

- Servicio de tarjeta gratuito;

- Retiro de efectivo en cualquier cajero automático sin comisión;

- Un montón de programas de bonificación de referencia.

Defectos:

- Solo para residentes de ciertas ciudades.

1er lugar: Avangard Bank - Clásico

Todas las tarjetas de crédito Avangard estándar de cualquier sistema y estado tienen un período sin intereses para nuevos clientes de 200 días. El resto de condiciones (límite, tarifas, otras opciones) se establecen por acuerdo con el cliente.

| periodo de gracia | hasta 200 días, para pago no efectivo, solo para nuevos clientes |

| Tamaño límite | hasta 150.000 rublos |

| Tasa de interés | del 15% anual |

| bonos de compra | descuentos de hasta el 30% en bancos asociados |

| Costo de emisión | está libre |

| Costo de mantenimiento | gratis con una facturación mensual promedio de 7,000 rublos o más, de lo contrario, 600 rublos por año |

| Método de registro | en una sucursal bancaria con una solicitud en línea |

| Términos de registro | 3 – 5 días |

ventajas:

- Las condiciones se seleccionan individualmente;

- Varias opciones de diseño para elegir;

- Términos simples de servicio gratuito.

Defectos:

- Gran período de gracia: solo para nuevos clientes.

Período de gracia de hasta 120 días

3er lugar: "ATB" - "Universal"

Esta es la PKU clave del Lejano Oriente. Coopera activamente con empresas chinas y japonesas. Su programa "Universal" es uno de los pocos que tiene un período sin intereses para retiros de efectivo. También ofrece un gran reembolso en varias categorías.

| periodo de gracia | hasta 120 días, para pago sin efectivo y retiro de efectivo |

| Tamaño límite | hasta 500.000 rublos |

| Tasa de interés | del 10% anual |

| bonos de compra | reembolso de hasta el 10% en la categoría "Reparación del hogar", "Familia", "Autocard" o "Entretenimiento", o 2% para todas las compras ("Todo incluido") a elección del titular |

| Costo de emisión | está libre |

| Costo de mantenimiento | está libre |

| Método de registro | en una sucursal bancaria con una solicitud en línea |

| Términos de registro | 2-3 días |

ventajas:

- Retiro de efectivo sin comisión;

- Reembolso grande con límites grandes;

- servicio gratuito

Defectos:

- Amplia gama de apuestas.

2do lugar: "Apertura" - "Crédito"

Este programa ofrece una variedad de servicios a clientes privados y corporativos, tanto directamente como a través de proyectos en línea destinados a trabajar (como Rocketbank y Tochka). "Tarjeta de crédito" de "Apertura" ofrece un plazo sin intereses de 120 días. Se puede obtener un límite de hasta 100,000 rublos sin un certificado de ingresos.

| periodo de gracia | hasta 120 días, para pago no en efectivo |

| Tamaño límite | hasta 1.000.000 de rublos |

| Tasa de interés | del 13,9% anual |

| bonos de compra | No |

| Costo de emisión | está libre |

| Costo de mantenimiento | gratis con la cantidad de gasto de 5,000 rublos por mes, de lo contrario - 100 rublos por mes |

| Método de registro | En línea con entrega en tus manos o en una sucursal bancaria |

| Términos de registro | 13 días |

ventajas:

- Entrega en las principales ciudades de Rusia;

- Puede ser emitido sin comprobante de ingresos;

- Servicio gratuito con uso activo.

Defectos:

- No hay bonos por compras.

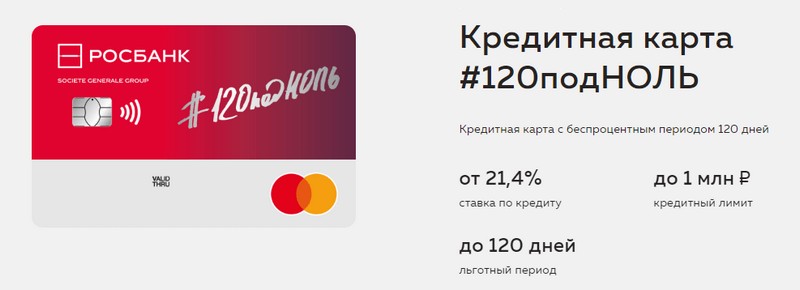

1er lugar: "Rosbank" - "120 a cero"

El propósito de este programa es brindarle al cliente una forma conveniente y comprensible de recibir cualquier servicio bancario. La tarjeta de crédito de este banco ofrece un largo período de gracia y un gran límite de crédito. Ella no tiene otras ventajas.

| periodo de gracia | hasta 120 días, para pago no en efectivo |

| Tamaño límite | hasta 1.000.000 de rublos |

| Tasa de interés | del 21,4% anual |

| bonos de compra | No |

| Costo de emisión | está libre |

| Costo de mantenimiento | gratis con la cantidad de gasto de 15,000 rublos por mes, de lo contrario - 99 rublos por mes |

| Método de registro | en una sucursal bancaria con una solicitud en línea |

| Términos de registro | 3-5 días |

ventajas:

- Gran límite de crédito disponible;

- Servicio económico por mes;

- Se puede obtener un pequeño límite de un pasaporte.

Defectos:

- No hay bonos por compras.

Período de gracia de hasta 111 días

3er lugar: MTS Bank — MTS Cashback

El banco ofrece a sus clientes todo tipo de servicios bancarios, incluidas las tarjetas de crédito. Esta tarjeta de crédito es notable no solo por un largo período de gracia, sino también por un programa de bonificación que beneficiará a los suscriptores de MTS.

| periodo de gracia | hasta 111 días, para pago no en efectivo |

| Tamaño límite | hasta 1.000.000 de rublos |

| Tasa de interés | del 11,9% anual |

| bonos de compra | Puntos MTS Cashback: 5% en las categorías "Cafés, restaurantes, entrega de alimentos", "Ropa" y "Artículos para niños", 1% para otras compras, hasta 25% de socios, se puede gastar en servicios de comunicación o bienes en tiendas MTS |

| Costo de emisión | está libre |

| Costo de mantenimiento | gratis al gastar desde 8,000 rublos por mes, de lo contrario, 99 rublos por mes |

| Método de registro | en una sucursal bancaria o tienda MTS con una solicitud en línea |

| Términos de registro | 3-5 días |

ventajas:

- Registro rápido sin certificado de ingresos;

- Programa de bonificación para suscriptores de MTS;

- Términos simples de servicio gratuito.

Defectos:

- No apto para clientes de otros operadores de telecomunicaciones.

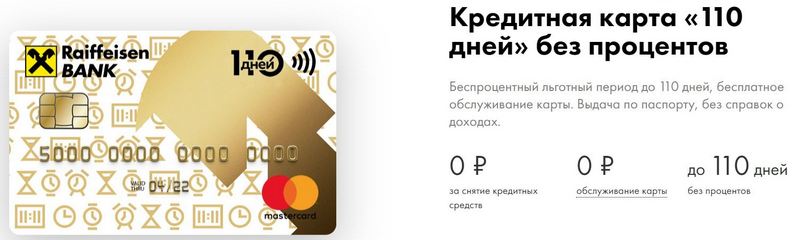

2do lugar: Raiffeisenbank — 110 días

FKU tiene una de las calificaciones de confiabilidad más altas en la Federación Rusa incluso hoy.110 Days se emite rápidamente y tiene un largo período de gracia. Con gastos frecuentes, su mantenimiento será gratuito.

| periodo de gracia | hasta 110 días, para pago no en efectivo |

| Tamaño límite | hasta 600.000 rublos |

| Tasa de interés | del 19% anual |

| bonos de compra | descuentos de hasta el 30% en bancos asociados |

| Costo de emisión | está libre |

| Costo de mantenimiento | está libre |

| Método de registro | en una sucursal bancaria con una solicitud en línea |

| Términos de registro | instantáneamente |

ventajas:

- Lanzamiento el mismo día;

- Puede obtener una tarjeta de crédito adicional gratuita;

- Servicio completamente gratuito.

Defectos:

- Altas tasas de interés.

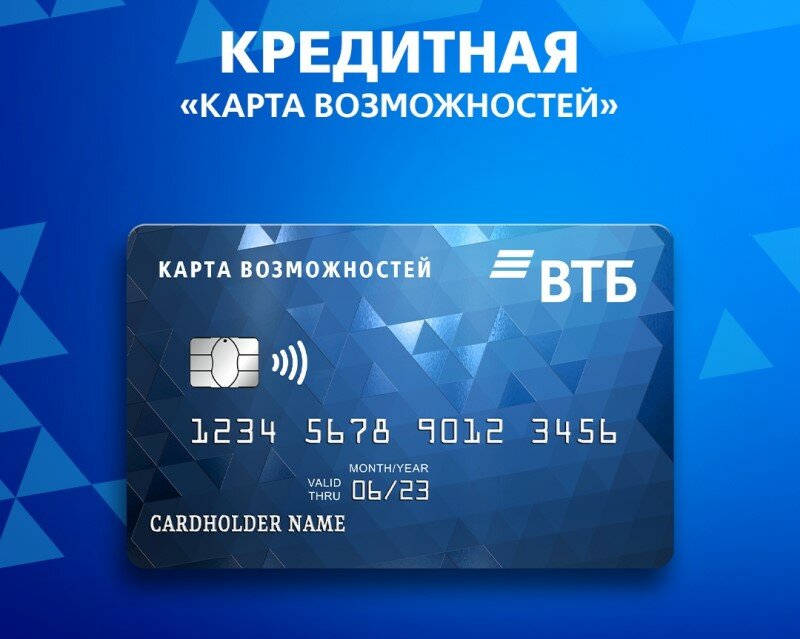

1er lugar: VTB — Mapa de Oportunidades

Este programa es considerado el más estable. Además de un largo período de gracia, la tarjeta ofrece un pequeño reembolso en puntos para todas las compras. También puede retirar efectivo sin comisión en los cajeros automáticos VTB.

| periodo de gracia | hasta 110 días, para pago no en efectivo |

| Tamaño límite | hasta 1.000.000 de rublos |

| Tasa de interés | del 14,9% anual |

| bonos de compra | hasta 20% |

| Costo de emisión | está libre |

| Costo de mantenimiento | gratis si rechaza el programa de bonificación, de lo contrario 590 rublos por año |

| Método de registro | en una sucursal bancaria con una solicitud en línea |

| Términos de registro | 2 – 3 días |

ventajas:

- Retiro de efectivo gratuito en cajeros automáticos VTB;

- Hasta cinco cartas adicionales en un paquete;

- Tasas más bajas para gastos frecuentes.

Defectos:

- Solo al emitir una tarjeta en la oficina, se conecta el reembolso;

- Se requiere comprobante de ingresos.

Conclusión

Hoy en día, las tarjetas de crédito con un período de gracia se han generalizado y se encuentran en casi todos los bancos rusos. Esto se debe a la posibilidad de evitar pagos en exceso durante algún tiempo al utilizar fondos prestados.Durante el llamado período de gracia, el propietario de la tarjeta de crédito utiliza el dinero del banco de forma totalmente gratuita y no paga intereses si logra pagar la deuda a tiempo.

nuevas entradas

Categorías

Las mejores zapatillas de hombre en 2022

Vistas: 124033

Las Mejores Vitaminas Complejas en 2022

Vistas: 121939

Valoración de los mejores tribulus para 2022

Vistas: 2737

Ranking de las mejores gafas para conducir en 2022

Vistas: 32027

Calificación de los mejores teclados para 2022

Vistas: 3683

Útil

Los mejores antivirales en 2022

Vistas: 33334

articulos populares

-

Top ranking de las mejores y más baratas scooters hasta 50cc en 2022

Vistas: 131651 -

Calificación de los mejores materiales de insonorización para un apartamento en 2022

Vistas: 127690 -

Calificación de análogos baratos de medicamentos caros para la gripe y los resfriados para 2022

Vistas: 124518 -

Las mejores zapatillas de hombre en 2022

Vistas: 124033 -

Las Mejores Vitaminas Complejas en 2022

Vistas: 121939 -

Top ranking de los mejores relojes inteligentes 2022 - relación precio-calidad

Vistas: 114979 -

La mejor pintura para canas - máxima calificación 2022

Vistas: 113395 -

Ranking de las mejores pinturas para madera para obra interior en 2022

Vistas: 110318 -

Calificación de los mejores carretes giratorios en 2022

Vistas: 105328 -

Ranking de las mejores muñecas sexuales para hombres para 2022

Vistas: 104366 -

Ranking de las mejores cámaras de acción de China en 2022

Vistas: 102215 -

Las preparaciones de calcio más efectivas para adultos y niños en 2022.

Vistas: 102011