Rangering af de bedste kreditkort med en henstandsperiode for 2022

De fleste moderne kreditprodukter, der bruger bankkort i dag i Den Russiske Føderation, giver en særlig henstandsperiode (også kendt som en afdragsfri periode, fra det engelske "nåde" - "forsinkelse"). Dette er navnet på den periode, hvor forbrugeren ikke opkræves renter, og der ikke opkræves kommission for brugen af de stillede penge. Denne betingelse tjener til at sikre, at kunden bruger det modtagne kort med et minimum af risici. I dag kan dette interval være fra 50 til 200 dage.

Indhold

- 1 Generel information om henstandsperioden

- 2 Nyttige tips til brug af afdragsfrihedskort

- 3 Vanskeligheder ved valg

- 4 Rangering af de bedste kreditkort med en henstandsperiode for 2022

- 5 Konklusion

Generel information om henstandsperioden

Næsten hver bank tilbyder, når de ansøger om et kreditkort, en ny bruger særlige betingelser, hvorunder han kan returnere de modtagne midler, mens han betaler renter for deres brug. Dette giver dig mulighed for at foretage køb mere rentabelt, men du skal stadig betale selve lånet uden fejl. Som regel gælder den betragtede økonomiske lettelse kun for ikke-kontante transaktioner, hvorfor det er yderst urentabelt at hæve kontanter fra de fleste kreditkort, fordi en sådan manipulation er underlagt en stor kommission. Henstandsperioden er kun perfekt for brugeren, der er i stand til at tilbagebetale de lån, der er modtaget fra banken, rettidigt og stabilt, samtidig med at man undgår påløbne gebyrer.

Afdrags- og afregningsperioder - forskelle

Traditionelt sender kreditorbanken én gang om måneden et udtræk til den krediterede med oplysninger om den aktuelle gæld. Betalingsbenchmark her beregnes efter princippet "for måneden efter indberetningsmåneden". Således skal klienten betale den nuværende gæld, som blev dannet en måned før nutiden (det øjeblik, hvor opgørelsen blev modtaget) - dette kaldes faktureringsperioden.Afdragsfriheden er den periode, hvor brugeren skal betale af på den aktuelle gæld, og således at banken ikke opkræver bøder og renter af dette beløb (det er normalt meget individuelt for hvert penge- og kreditinstitut). Som følge heraf indebærer brugen af "nåde" returnering af lånte midler strengt på den dato, der er angivet i de underskrevne dokumenter med kreditinstituttet.

VIGTIG! Nogle långivere kan endda påløbe renter i henstandsperioden, men de er betydeligt små sammenlignet med standardsatsen. I øjeblikket forlader flere og flere kreditorbanker denne praksis helt for at udvide omfanget af de pågældende tjenester (dvs. afdragsfrihed er helt gratis).

Muligheder for beregning af henstandsperiode

I dag er der tre klassiske muligheder, for hvilke et pengeinstitut fastsætter en rentefri afkastperiode for udstedte midler.

- "Øjeblikket for den første finansielle transaktion".

Denne metode betragtes som den enkleste og mest behagelige for klienten. Långiveren indstiller ham et vist antal kalenderdage efter den første afskrivning af midler, hvor du kan fortsætte med at bruge uden renter. For at undgå overbetalinger skal den akkumulerede gæld altid betales af inden udløbet af den fastsatte frist. For eksempel er "grace" 55 dage, den første afskrivning fandt sted den 1. juni, hvilket betyder, at hele det akkumulerede beløb skal være betalt af senest den 26. juli.

- "Afhængighed af genereret rapportering".

Betydningen af denne beregning er, at nåden faktisk er opdelt i to perioder, som regel er disse 30 og 20 dage. I løbet af de første 30 dage kan du bruge lånte midler, og efter 30 dages udløb vil brugeren have 20 dage til at betale al den gæld, der er akkumuleret i den første periode, uden renter.Hvis vilkårene overtrædes af forbrugeren, pålægges han bøder. Samtidig skal det bemærkes, at forfaldsdatoen for rapporten kommer umiddelbart efter slutningen af den forrige og ikke afhænger af tidspunktet for tilbagebetaling af gælden.

- "Beregning med hensyn til engangstransaktioner".

Med denne metode skal klienten returnere pengene brugt i samme rækkefølge, som de blev brugt. Det vil sige, at det er påkrævet konstant at returnere nøjagtigt så meget (og efter en given tidsperiode fastsat af kontrakten) som mange penge blev brugt for sidste gang. Denne metode er kedelig og kræver en god hukommelse hos forbrugeren, og risikoen for at gå glip af en betaling og komme for sent er ekstrem høj.

Transaktioner, der ikke er omfattet af henstandsperioden

Hver finansiel institution bestemmer sit eget henstandsperiodeprogram. Klassisk gælder det ikke-kontante betalinger og køb via kreditkort.

I langt de fleste tilfælde gælder henstandsperioden ikke for kontanthævninger og pengeoverførsler (selv for kort fra indehavere af samme bank). Hvis du hæver kontanter, vil den låntagende bank ikke kun straks tage en provision, men vil straks begynde at påløbe renter med en forhøjet rente, og under visse betingelser kan henstandsperioden endda ende øjeblikkeligt. Det er altid værd at huske på, at tilbagebetaling af gæld, der opstår ved ikke-kontante køb / betalinger, først sker, og først derefter tages kontanthævninger og andre atypiske transaktioner (for eksempel overførsler) i betragtning.Hvis en atypisk transaktion blev foretaget, så er det bedre straks at betale hele beløbet af de løbende forpligtelser og ikke tro, at efter at have betalt renter for for eksempel kontanthævninger, vil de gå til at betale renter for denne særlige operation - nej, de vil blive krediteret som renter på en typisk operation udført tidligere (for eksempel et kontantløst køb).

VIGTIG! Erfarne fagfolk mener, at et kreditkort, selv med en henstandsperiode, ikke er et vidundermiddel i situationer, hvor der er behov for en stor mængde kontanter. Den fremtidige overbetaling for en sådan atypisk operation vil simpelthen være uforlignelig. I sådanne tilfælde er det meget nemmere at tage et kontantlån i banken med det samme.

Men relativt for nylig begyndte nogle banker at give nåde i forhold til kontanthævninger. Ikke desto mindre lader de betingelser, de tilbyder vedrørende sådanne operationer, meget tilbage at ønske:

- En ekstremt kort periode med en sådan lettelse;

- Et lille beløb er givet;

- Forskellige bonusser og cashbacks for typiske transaktioner er ikke tilgængelige som en klasse i hovedlåneprogrammet.

Minimum betaling

Uanset hvilken metode der blev valgt til at bestemme henstandsperioden, vil der altid komme et tidspunkt, hvor det vil være nødvendigt at foretage en minimumsbetaling for ikke at falde ind under bøder. I Rusland varierer det fra 5% til 8% af mængden af anvendte midler. Hvis minimumsbetalingen ikke modtages af banken på det tidspunkt, der er angivet i aftalen, vil sidstnævnte beslutte, at kunden ikke opfylder betingelserne for henstandsperioden og vil opkræve ikke kun renter af gælden, men også en bøde, og kan også annullere dens virkning helt.Annullering er imidlertid en ekstrem strafmulighed, og normalt tyr et kreditinstitut til en midlertidig indefrysning og efterfølgende fornyelse af den økonomiske fritagelsesperiode efter fuldstændig afvikling af kundens nuværende finansielle forpligtelser.

VIGTIG! Ideen om at åbne flere kreditkort på én gang fra flere finansielle og kreditinstitutter med en henstandsperiode, for at "overføre" penge fra et kort til et andet, når tiden kommer til at få et uendeligt og rentefrit lån periode, vil ikke virke. For det første vil der altid blive opkrævet et beløb for service for alle kort, for det andet vil ingen nogensinde annullere minimumsbetalingerne for nogen, og for det tredje skal du for hvert kort en dag tilbagebetale det fulde beløb af gælden.

Fordele og ulemper ved kreditkort med afdragsfrihed

Deres utvivlsomme fordele omfatter:

- Særligt gunstige betingelser for ikke-kontante betalinger;

- Banksektoren knytter gode bonusser og kampagner til sådanne programmer;

- I nogen tid kan penge bruges helt gratis - det vigtigste er at returnere dem til tiden;

- Konstant og samvittighedsfuld brug af kortet øger chancerne for godkendelse af et større lån, og ikke engang nødvendigvis i den institution, der har udstedt kreditkortet;

- Evnen til at bruge midler på ethvert tidspunkt af dagen og inden for den tilgængelige grænse;

- Efter at have lukket de vigtigste gældsforpligtelser på kortet, kan lånte midler blive tilgængelige igen.

Blandt manglerne kan følgende bemærkes:

- For sen tilbagebetaling af lånte midler medfører påløbet meget høje renter og bøder, der ikke er tæt på standardsatserne;

- Denne form for udlån uden efterfølgende skade er kun tilgængelig for de personer, der definitivt har mulighed for at lukke deres økonomiske forpligtelser til tiden i henstandsperioden;

- For meget kommission ved hævning af kontanter.

Nyttige tips til brug af afdragsfrihedskort

- Valg af den ønskede grænse baseret på virkeligheden af indkomst.

Eksperter anbefaler at bruge følgende beregningseksempel: Hvis lønnen er 50.000 rubler om måneden, er det bedre at vælge en henstandsperiode i en periode på højst 150 dage med en samlet lånegrænse på 150.000 rubler. Så det er sagtens muligt at leve hele blokken uden problemer. Det er dog tilrådeligt ikke at bruge flere penge, end du kan dække ad gangen. Et sådant kreditkort bør forblive et værktøj til kompetent økonomisk styring og en nødstilfælde "pengepude" og ikke en "tryllestav", hvorigennem du kan købe ting, som du ikke vil have nok af dine egne penge senere.

- Forpligtelsen til omhyggeligt at læse kontraktteksten.

Det præciserer altid alle de væsentlige betingelser, som inkluderer renten. Nu forsøger banker næsten ikke at trække det "småtrykte" trick, men det er tilrådeligt at tage dets udkast (udkast, prøve) med dig, før du underskriver kontrakten for at læse det mere omhyggeligt. Dette gælder især for kreditkort, der bliver leveret til dit hjem. Kontrakten er normalt slet ikke knyttet til dem, og kunden underskriver kun ansøgningen, samtidig med at han accepterer de standard lånebetingelser, som banken blot lægger på sin hjemmeside. Derfor, før du modtager et kort og underskriver en sådan ansøgning, skal du gøre dig fuldt ud bekendt med vilkårene for lånet.

- Ikke at bruge et kreditkort til at hæve kontanter.

Provisionen for denne atypiske operation for henstandsperioden er normalt meget høj.Heraf er det klart, at kontanthævninger er bedst tilladt i virkelig nødsituationer.

- Brug af kortet som sikkerhed.

En glimrende løsning ville være at overføre et kreditkort med en henstandsperiode, når du foretager en reservation på et hotel eller når du lejer en bil. Penge fra kortet til en sådan tjeneste i udlandet (indtil slutningen af dens levering) vil ikke blive debiteret, og på det tidspunkt kan du allerede betale fra dine egne debetmidler.

- Tredjeparts refinansiering er ikke et vidundermiddel.

Hvis brugeren undlader at betale forsinkelsen til tiden, bør du ikke løbe til en anden bank og udstede et andet kreditkort for at betale for det forrige. Det er nemmere at kontakte det oprindelige pengeinstitut og gennemgå refinansieringsprocessen der. I de fleste tilfælde viser dialogen om sådanne emner sig at være konstruktiv, fordi institutionen under alle omstændigheder er interesseret i at returnere sine midler, selv om det sker med en vis forsinkelse.

Vanskeligheder ved valg

Først og fremmest er det nødvendigt at specificere formålet med at få et kort af den pågældende type. Oftest bruges det:

- Som en nødpung til akutte store udgifter - denne mulighed er virkelig praktisk, dog er det altid værd at huske på, at disse store udgifter skal kompenseres til kreditor til tiden;

- Som en pung til kontantløse betalinger er det her, du kan få mest udbytte af nådekort, da de fleste moderne banker tilbyder meget attraktive cashbacks og bonusser for sådanne køb (antallet af handelspartnere til sådanne programmer kan være i hundredvis).

Yderligere er det gennem sådanne programmer allerede muligt at betale forsyningsregninger og foretage overførsler med en vis rabat, men du skal ikke forvente fulde fordele ved sådanne operationer (i sammenligning med standard debetkort).

Det skal huskes, at den månedlige obligatoriske betaling kan beregnes strengt individuelt. Overskridelse af fristen vil derfor betyde suspension af ydelser.

Rangering af de bedste kreditkort med en henstandsperiode for 2022

120 til 200 dages henstandsperiode

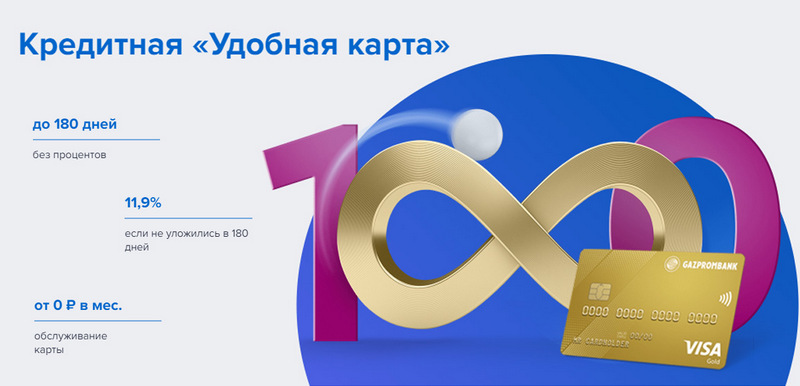

3. plads: Gazprombank - Praktisk

Gazprombank tilbyder et kreditkort med en lang henstandsperiode og enkle betingelser for gratis service. Et praktisk kort udstedes ved et besøg i banken med et pas, men tilbyder ingen særlige bonusser.

| afdragsfri periode | op til 180 dage, ved ikke-kontant betaling |

| Begræns størrelse | op til 600.000 rubler |

| Rentesats | fra 11,9 % om året |

| Køb bonusser | Ingen |

| Udstedelsesomkostninger | er ledig |

| Vedligeholdelsesomkostninger | gratis med forbrugsbeløbet fra 5.000 rubler, ellers - 199 rubler om måneden |

| Registreringsmetode | Online med levering til dine hænder eller til en bankfilial |

| Vilkår for registrering | 3-5 dage |

Fordele:

- Gratis SMS-beskeder;

- Kontanthævning i enhver pengeautomat uden kommission;

- Enkle vilkår for gratis service.

Fejl:

- Der er ingen bonusser ved køb;

- Høje bøder for manglende overholdelse.

2. plads: Citibank - "Prosto"

Denne finansielle institution er ejet af Citigroup, en af de største finansielle institutioner i verden. Det tilbyder befolkningen indlån, lån og bankkort, udfører operationer med valuta og værdipapirer. "Bare et kreditkort" giver en lang henstandsperiode, hvilket også gælder for kontanthævninger. Derudover er dens service helt gratis.

| afdragsfri periode | op til 120 dage |

| Begræns størrelse | op til 3.000.000 rubler |

| Rentesats | fra 7 % om året |

| Køb bonusser | rabatter op til 20% hos bankpartnere |

| Udstedelsesomkostninger | er ledig |

| Vedligeholdelsesomkostninger | er ledig |

| Registreringsmetode | Online med levering til dine hænder eller til en bankfilial |

| Vilkår for registrering | 3-5 dage |

Fordele:

- Gratis kortservice;

- Kontanthævning i enhver pengeautomat uden kommission;

- Masser af henvisningsbonusprogrammer.

Fejl:

- Kun for indbyggere i visse byer.

1. plads: Avangard Bank - Classic

Alle standard Avangard kreditkort uanset system og status har en rentefri periode for nye kunder på 200 dage. Øvrige betingelser (grænse, takster, andre muligheder) fastsættes efter aftale med klienten.

| afdragsfri periode | op til 200 dage, ved ikke-kontant betaling, kun for nye kunder |

| Begræns størrelse | op til 150.000 rubler |

| Rentesats | fra 15 % om året |

| Køb bonusser | rabatter op til 30% hos bankpartnere |

| Udstedelsesomkostninger | er ledig |

| Vedligeholdelsesomkostninger | gratis med en gennemsnitlig månedlig omsætning på 7.000 rubler eller mere, ellers - 600 rubler om året |

| Registreringsmetode | i en bankfilial med en online ansøgning |

| Vilkår for registrering | 3 – 5 dage |

Fordele:

- Betingelser vælges individuelt;

- Flere designmuligheder at vælge imellem;

- Enkle vilkår for gratis service.

Fejl:

- Stor henstandsperiode - kun for nye kunder.

Op til 120 dages henstandsperiode

3. plads: "ATB" - "Universal"

Dette er den vigtigste PKU i Fjernøsten. Det samarbejder aktivt med kinesiske og japanske virksomheder. Hans "Universelle" program er et af de få, der har en rentefri periode for kontanthævninger. Det giver også et stort cashback i forskellige kategorier.

| afdragsfri periode | op til 120 dage, ved ikke-kontant betaling og kontant hævning |

| Begræns størrelse | op til 500.000 rubler |

| Rentesats | fra 10 % om året |

| Køb bonusser | cashback op til 10% i kategorien "Hjem-reparation", "Familie", "Autokort" eller "Underholdning", eller 2% for alle køb ("Alt inklusive") efter indehaverens valg |

| Udstedelsesomkostninger | er ledig |

| Vedligeholdelsesomkostninger | er ledig |

| Registreringsmetode | i en bankfilial med en online ansøgning |

| Vilkår for registrering | 2-3 dage |

Fordele:

- Kontanthævning uden kommission;

- Stort cashback med store grænser;

- Gratis service.

Fejl:

- Stort udvalg af indsatser.

2. plads: "Åbning" - "Kredit"

Dette program tilbyder en række tjenester til private og erhvervskunder, både direkte og gennem online-projekter rettet mod at arbejde (såsom Rocketbank og Tochka). "Kreditkort" fra "Åbning" giver en rentefri periode på 120 dage. En grænse på op til 100.000 rubler kan opnås uden et indkomstbevis.

| afdragsfri periode | op til 120 dage, ved ikke-kontant betaling |

| Begræns størrelse | op til 1.000.000 rubler |

| Rentesats | fra 13,9 % om året |

| Køb bonusser | Ingen |

| Udstedelsesomkostninger | er ledig |

| Vedligeholdelsesomkostninger | gratis med forbrugsbeløbet fra 5.000 rubler om måneden, ellers - 100 rubler om måneden |

| Registreringsmetode | Online med levering til dine hænder eller til en bankfilial |

| Vilkår for registrering | 1-3 dage |

Fordele:

- Levering i større byer i Rusland;

- Kan udstedes uden bevis for indkomst;

- Gratis service med aktiv brug.

Fejl:

- Der er ingen bonusser ved køb.

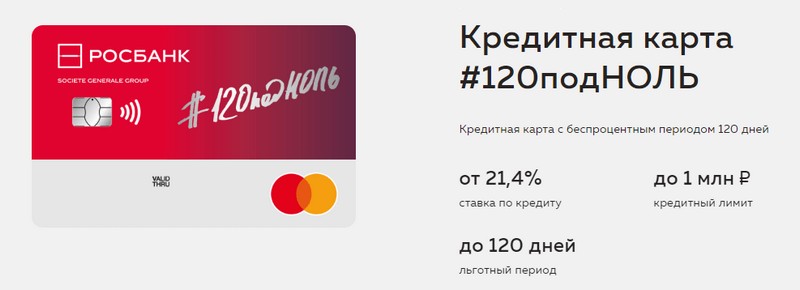

1. plads: "Rosbank" - "120 til nul"

Formålet med dette program er at give kunden en bekvem og forståelig måde at modtage banktjenester på. Denne banks kreditkort tilbyder en lang henstandsperiode og en stor kreditgrænse. Hun har ingen andre fordele.

| afdragsfri periode | op til 120 dage, ved ikke-kontant betaling |

| Begræns størrelse | op til 1.000.000 rubler |

| Rentesats | fra 21,4 % om året |

| Køb bonusser | Ingen |

| Udstedelsesomkostninger | er ledig |

| Vedligeholdelsesomkostninger | gratis med forbrugsbeløbet fra 15.000 rubler om måneden, ellers - 99 rubler om måneden |

| Registreringsmetode | i en bankfilial med en online ansøgning |

| Vilkår for registrering | 3-5 dage |

Fordele:

- Stor kreditgrænse tilgængelig;

- Billig service om måneden;

- En lille grænse kan fås fra et pas.

Fejl:

- Der er ingen bonusser ved køb.

Op til 111 dages henstandsperiode

3. plads: MTS Bank — MTS Cashback

Banken tilbyder sine kunder alle former for bankydelser, herunder kreditkort. Dette kreditkort er bemærkelsesværdigt ikke kun for en lang henstandsperiode, men også for et bonusprogram, der vil være til gavn for MTS-abonnenter.

| afdragsfri periode | op til 111 dage, ved ikke-kontant betaling |

| Begræns størrelse | op til 1.000.000 rubler |

| Rentesats | fra 11,9 % om året |

| Køb bonusser | MTS Cashback-point - 5% i kategorierne "Caféer, restauranter, madudbringning", "Tøj" og "Varer til børn", 1% for andre køb, op til 25% fra partnere, kan bruges på kommunikationstjenester eller varer i MTS butikker |

| Udstedelsesomkostninger | er ledig |

| Vedligeholdelsesomkostninger | gratis, når du bruger fra 8.000 rubler om måneden, ellers - 99 rubler om måneden |

| Registreringsmetode | i en bankfilial eller MTS-butik med en onlineansøgning |

| Vilkår for registrering | 3-5 dage |

Fordele:

- Hurtig registrering uden indkomstbevis;

- Bonusprogram for MTS-abonnenter;

- Enkle vilkår for gratis service.

Fejl:

- Ikke egnet til kunder hos andre teleoperatører.

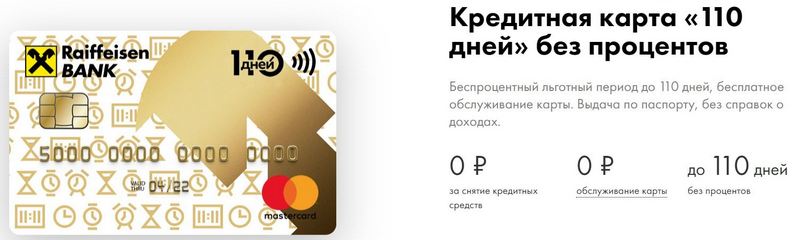

2. plads: Raiffeisenbank — 110 dage

FKU har en af de højeste pålidelighedsvurderinger i Den Russiske Føderation selv i dag.110 Days udstedes hurtigt og har en lang henstandsperiode. Med hyppige udgifter vil vedligeholdelsen være gratis.

| afdragsfri periode | op til 110 dage, ved ikke-kontant betaling |

| Begræns størrelse | op til 600.000 rubler |

| Rentesats | fra 19 % om året |

| Køb bonusser | rabatter op til 30% hos bankpartnere |

| Udstedelsesomkostninger | er ledig |

| Vedligeholdelsesomkostninger | er ledig |

| Registreringsmetode | i en bankfilial med en online ansøgning |

| Vilkår for registrering | med det samme |

Fordele:

- Frigivelse samme dag;

- Du kan få et gratis ekstra kreditkort;

- Helt gratis service.

Fejl:

- Høje renter.

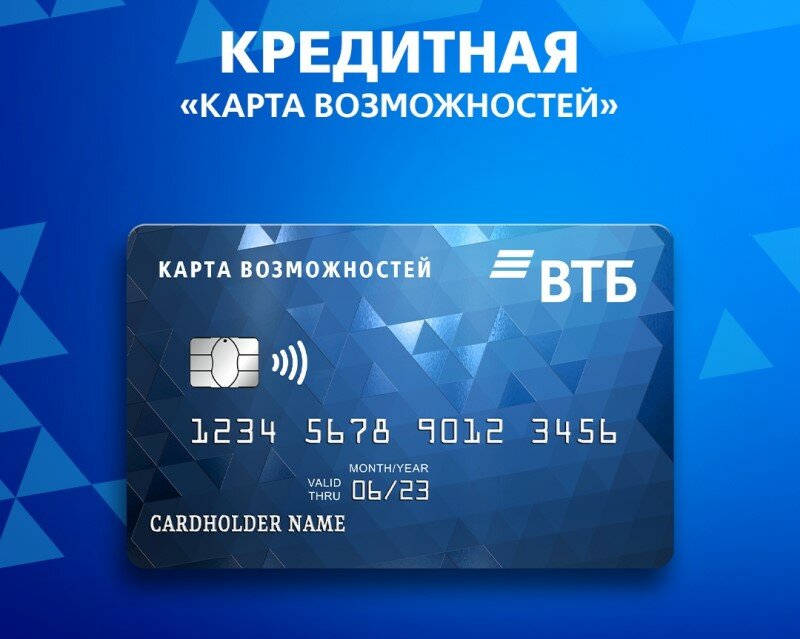

1. plads: VTB — Kort over muligheder

Dette program anses for at være det mest stabile. Udover en lang afdragsfri periode giver kortet en lille cashback i point for alle køb. Du kan også hæve kontanter fra det uden kommission i VTB-hæveautomater.

| afdragsfri periode | op til 110 dage, ved ikke-kontant betaling |

| Begræns størrelse | op til 1.000.000 rubler |

| Rentesats | fra 14,9 % om året |

| Køb bonusser | op til 20 % |

| Udstedelsesomkostninger | er ledig |

| Vedligeholdelsesomkostninger | gratis, hvis du nægter bonusprogrammet, ellers 590 rubler om året |

| Registreringsmetode | i en bankfilial med en online ansøgning |

| Vilkår for registrering | 2-3 dage |

Fordele:

- Gratis hævning af kontanter ved VTB-hæveautomater;

- Op til fem ekstra kort i en pakke;

- Lavere priser for hyppigt forbrug.

Fejl:

- Kun ved udstedelse af kort på kontoret tilsluttes cashback;

- Bevis for indkomst påkrævet.

Konklusion

I dag er kreditkort med afdragsfrihed blevet meget udbredt og findes i næsten alle russiske banker. Dette skyldes muligheden for at undgå overbetalinger i nogen tid ved brug af lånte midler.I den såkaldte henstandsperiode bruger kreditkortets ejer bankens penge helt gratis og betaler ikke renter, hvis det lykkes ham at tilbagebetale gælden til tiden.

nye poster

Bedømmelse af de bedste termiske salatbarer for 2022

Visninger: 24

Bedømmelse af de bedste russiske shampoo til hår i 2022

Visninger: 38

Bedømmelse af de bedste kosmetologer i Moskva for 2022

Visninger: 21

Rangering af de bedste beskyttende skoovertræk for 2022

Visninger: 85

Kategorier

Topplacering af de bedste og billigste scootere op til 50cc i 2022

Visninger: 131651

Vurdering af de bedste lydisoleringsmaterialer til en lejlighed i 2022

Visninger: 127690

De bedste herresneakers i 2022

Visninger: 124033

De bedste komplekse vitaminer i 2022

Visninger: 121939

Bedømmelse af den bedste tribulus for 2022

Visninger: 2737

Placering af de bedste kørebriller i 2022

Visninger: 32027

Bedømmelse af de bedste tastaturer for 2022

Visninger: 3683

Bedømmelse af de bedste brasilianske trusser for 2022

Visninger: 2157

Nyttig

Rangering af de bedste vakuumforseglere for 2022

Visninger: 1936

Bedømmelse af de bedste elektriske kogeplader i 2022

Visninger: 2340

Bedømmelse af de bedste pålidelige walk-behind traktorer for 2022

Visninger: 17.597

Bedste antivirale midler i 2022

Visninger: 33334

Top 15 hoverboards i 2022. Anstændigt værdi for pengene

Visninger: 29338

Populære artikler

-

Topplacering af de bedste og billigste scootere op til 50cc i 2022

Visninger: 131651 -

Vurdering af de bedste lydisoleringsmaterialer til en lejlighed i 2022

Visninger: 127690 -

Vurdering af billige analoger af dyre medicin mod influenza og forkølelse for 2022

Visninger: 124518 -

De bedste herresneakers i 2022

Visninger: 124033 -

De bedste komplekse vitaminer i 2022

Visninger: 121939 -

Topplacering af de bedste smartwatches 2022 - forhold mellem pris og kvalitet

Visninger: 114979 -

Den bedste maling til gråt hår - topvurdering 2022

Visninger: 113395 -

Rangering af de bedste træmalinger til indvendigt arbejde i 2022

Visninger: 110318 -

Bedømmelse af de bedste roterende hjul i 2022

Visninger: 105328 -

Ranking af de bedste sexdukker til mænd for 2022

Visninger: 104366 -

Rangering af de bedste actionkameraer fra Kina i 2022

Visninger: 102215 -

De mest effektive calciumpræparater til voksne og børn i 2022

Visninger: 102011