Žebříček nejlepších kreditních karet s obdobím odkladu pro rok 2022

Většina moderních úvěrových produktů využívajících bankovní karty dnes v Ruské federaci poskytuje zvláštní období odkladu (známé také jako období odkladu, z anglického „grace“ - „zpoždění“). Jedná se o název časového období, během kterého není spotřebiteli účtován úrok a není účtována žádná provize za použití poskytnutých peněz. Tato podmínka slouží k tomu, aby klient používal přijatou kartu s minimem rizik. Dnes může být tento interval od 50 do 200 dnů.

Obsah

Obecné informace o období odkladu

Téměř každá banka při žádosti o kreditní kartu nabízí novému uživateli speciální podmínky, za kterých může vrátit přijaté prostředky, přičemž platí úrok z jejich použití. To vám umožní provádět nákupy výhodněji, ale stále musíte bezpodmínečně splatit samotné tělo půjčky. Uvažovaná finanční úleva se zpravidla vztahuje pouze na bezhotovostní transakce, a proto je výběr hotovosti z většiny kreditních karet krajně nerentabilní, protože taková manipulace je zatížena tučnou provizí. Doba odkladu je ideální pouze pro uživatele, který je schopen splácet úvěry přijaté od banky včas a stabilně a přitom se vyhnout narůstání poplatků z prodlení.

Doby odkladu a vypořádání - rozdíly

Tradičně jednou měsíčně zasílá věřitelská banka připisované osobě výpis s informací o aktuálním dluhu. Platební benchmark se zde vypočítává podle zásady „za měsíc následující po měsíci vykazování“. Klient tedy musí splatit aktuální dluh, který vznikl měsíc před současností (v okamžiku obdržení výpisu) – tomu se říká zúčtovací období.Doba odkladu je lhůta, ve které musí uživatel uhradit aktuální dluh a aby si banka z této částky neúčtovala pokuty a úroky (u každé finanční a úvěrové instituce je to obvykle velmi individuální). V důsledku toho použití "milost" zahrnuje vrácení vypůjčených prostředků přesně k datu uvedenému v podepsaných dokumentech s úvěrovou institucí.

DŮLEŽITÉ! Někteří věřitelé mohou dokonce během doby odkladu narůstat úrok, ale ve srovnání se standardní sazbou jsou výrazně malé. V současné době s cílem rozšířit rozsah předmětných služeb stále více věřitelských bank tuto praxi zcela opouští (tj. doba odkladu je zcela zdarma).

Možnosti výpočtu doby odkladu

Dnes existují tři klasické možnosti, u kterých finanční instituce stanoví bezúročnou dobu návratnosti vydaných prostředků.

- „Okamžik první finanční transakce“.

Tato metoda je považována za nejjednodušší a pro klienta nejpohodlnější. Věřitel mu stanoví určitý počet kalendářních dnů po prvním odepsání prostředků, kdy můžete pokračovat v utrácení bez úroků. Aby nedocházelo k přeplatkům, musí být kumulovaný dluh splacen vždy před koncem stanoveného období. Například „milost“ je 55 dní, první odpis proběhl 1. června, což znamená, že celá nahromaděná částka musí být splacena do 26. července.

- "Závislost na generovaném reportingu".

Smyslem tohoto výpočtu je, že milost je ve skutečnosti rozdělena do dvou období, zpravidla 30 a 20 dnů. Během prvních 30 dnů můžete utratit vypůjčené prostředky a po uplynutí 30 dnů bude mít uživatel 20 dnů na splacení všech dluhů nahromaděných během prvního období bez úroků.Pokud spotřebitel podmínky poruší, jsou mu účtovány pokuty. Zároveň je třeba upozornit, že splatnost přehledu přichází bezprostředně po skončení předchozího a nezávisí na okamžiku splacení dluhu.

- "Výpočet s ohledem na jednorázové transakce".

Při této metodě musí klient vrátit vynaložené peníze ve stejném pořadí, v jakém byly použity. To znamená, že je nutné neustále vracet přesně tolik (a po určité době stanovené smlouvou), kolik peněz bylo naposledy utraceno. Tento způsob je zdlouhavý a vyžaduje dobrou paměť spotřebitele a riziko zmeškání platby a zpoždění je extrémně vysoké.

Transakce, na které se nevztahuje doba odkladu

Každá finanční instituce si určuje svůj vlastní program období odkladu. Klasicky se vztahuje na bezhotovostní platby a nákupy prostřednictvím kreditních karet.

V naprosté většině případů se doba odkladu nevztahuje na výběry hotovosti a převody peněz (a to ani na karty držitelů stejné banky). Pokud vyberete hotovost, půjčující banka si nejen okamžitě vezme provizi, ale okamžitě začne načítat úrok se zvýšenou sazbou a za určitých podmínek může doba odkladu dokonce okamžitě skončit. Vždy je vhodné připomenout, že nejdříve dochází ke splácení dluhů vzniklých z bezhotovostních nákupů/plateb a až poté se zohledňují výběry hotovosti a další atypické transakce (například převody).Pokud byla provedena atypická transakce, je lepší okamžitě splatit celou částku současných závazků a nemyslet si, že po zaplacení úroků například za výběr hotovosti půjdou zaplatit úrok za tuto konkrétní operaci - ne, oni bude připsán jako úrok z typické operace provedené dříve (například bezhotovostní nákup).

DŮLEŽITÉ! Zkušení odborníci se domnívají, že kreditní karta, a to ani s dobou odkladu, není všelékem na situace, kdy je potřeba velké množství hotovosti. Budoucí přeplatek za takovou atypickou operaci bude prostě nesrovnatelný. V takových případech je mnohem jednodušší vzít si hotovostní půjčku od banky ihned.

Relativně nedávno však některé banky začaly poskytovat milost ve vztahu k výběrům hotovosti. Nicméně podmínky, které nabízejí ohledně takových operací, zůstávají hodně žádoucí:

- Extrémně krátká doba takové úlevy;

- Poskytuje se malé množství;

- Různé bonusy a cashbacky pro typické transakce nejsou k dispozici jako třída v hlavním úvěrovém programu.

Minimální mzda

Bez ohledu na to, jaký způsob stanovení doby odkladu byl zvolen, vždy přijde čas, kdy bude nutné zaplatit minimální platbu, aby se na vás nevztahovaly sankce. V Rusku se pohybuje od 5 % do 8 % z objemu použitých prostředků. Pokud banka neobdrží minimální splátku v době stanovené smlouvou, pak tato rozhodne, že klient nesplňuje podmínky doby odkladu a bude účtovat nejen úroky z dluhu, ale i pokutu, a může také zcela zrušit jeho účinek.Zrušení je však krajní represivní variantou a úvěrová instituce se obvykle uchýlí k dočasnému zmrazení a následnému obnovení doby finanční úlevy po úplné likvidaci aktuálních finančních závazků klienta.

DŮLEŽITÉ! Myšlenka otevřít několik kreditních karet najednou od několika finančních a úvěrových institucí s obdobím odkladu za účelem „převodu“ prostředků z jedné karty na druhou, když přijde čas získat nekonečnou a bezúročnou půjčku období, nebude fungovat. Zaprvé, u všech karet bude vždy účtována částka za službu, zadruhé nikdo nikdy nikomu nezruší minimální platby a zatřetí za každou kartu budete muset jednou vrátit celou výši dluhu.

Výhody a nevýhody kreditních karet s dobou odkladu

Mezi jejich nesporné výhody patří:

- Zvláště výhodné podmínky pro provádění bezhotovostních plateb;

- Bankovní sektor těmto programům poskytuje dobré bonusy a propagační akce;

- Po určitou dobu lze peníze použít zcela zdarma - hlavní je vrátit je včas;

- Neustálé a svědomité používání karty zvyšuje šance na schválení větší půjčky, a to ani nutně v instituci, která kartu vydala;

- Schopnost používat finanční prostředky kdykoli během dne a v rámci dostupného limitu;

- Po uzavření hlavních dluhových závazků na kartě mohou být vypůjčené prostředky opět dostupné.

Mezi nedostatky lze poznamenat následující:

- Pozdní splacení vypůjčených prostředků s sebou nese načítání velmi vysokých úroků a sankcí, které se neblíží standardním sazbám;

- Tento typ půjčování bez následné újmy je dostupný pouze těm osobám, které mají rozhodně možnost včas uzavřít své finanční závazky během doby odkladu;

- Příliš vysoká provize při výběru hotovosti.

Užitečné tipy pro používání bezúročných karet

- Výběr požadovaného limitu na základě reálného příjmu.

Odborníci doporučují použít následující příklad výpočtu: pokud je plat 50 000 rublů měsíčně, je lepší zvolit dobu odkladu na dobu ne delší než 150 dní s celkovým limitem úvěru 150 000 rublů. Takže je docela možné bez problémů bydlet celý blok. Je však vhodné neutrácet více peněz, než můžete najednou pokrýt. Taková kreditní karta by měla zůstat nástrojem kompetentního finančního řízení a nouzovým „pokladním polštářem“, nikoli „kouzelnou hůlkou“, pomocí které si můžete koupit věci, na které vám později nebudou stačit vlastní peníze.

- Povinnost pečlivě si přečíst text smlouvy.

Vždy jsou v něm uvedeny všechny podstatné podmínky, mezi které patří i úroková sazba. Banky se nyní téměř nesnaží o trik „fine print“, ale je vhodné vzít si s sebou před podpisem smlouvy její návrh (návrh, vzor), abyste si ji pečlivěji přečetli. To platí zejména pro kreditní karty, které jsou doručeny až domů. Smlouva k nim většinou není vůbec přiložena a klient žádost pouze podepíše, zároveň souhlasí se standardními úvěrovými podmínkami, které banka jednoduše umístí na své stránky. Před obdržením karty a podpisem takové žádosti se proto musíte plně seznámit s podmínkami půjčky.

- Nepoužít kreditní kartu k výběru hotovosti.

Provize za tento atypický provoz po dobu odkladu bývá velmi vysoká.Z toho je zřejmé, že výběry hotovosti jsou nejlépe povoleny ve skutečně nouzových situacích.

- Použití karty jako zajištění.

Vynikajícím řešením by bylo převedení kreditní karty s dobou odkladu při rezervaci v hotelu nebo při pronájmu auta. Peníze z karty za takovou službu v zahraničí (do konce jejího poskytování) nebudou strženy a do té doby již můžete platit z vlastních debetních prostředků.

- Refinancování třetí stranou není všelék.

Pokud uživatel nezaplatí zpoždění včas, neměli byste běžet do jiné banky a vydat jinou kreditní kartu, abyste zaplatili za předchozí. Jednodušší je kontaktovat původní finanční ústav a projít procesem refinancování tam. Ve většině případů se dialog na taková témata ukazuje jako konstruktivní, protože instituce má každopádně zájem na vrácení svých prostředků, i když s určitým zpožděním.

Potíže s výběrem

Nejprve je nutné specifikovat účel získání karty daného typu. Nejčastěji se používá:

- Jako nouzová peněženka pro mimořádné velké výdaje - tato možnost je opravdu pohodlná, ale vždy stojí za to pamatovat na to, že tyto velké výdaje musí být věřiteli kompenzovány včas;

- Jako peněženka pro bezhotovostní platby zde můžete získat největší užitek z milostných karet, protože většina moderních bank nabízí velmi atraktivní cashbacky a bonusy za takové nákupy (počet obchodních partnerů pro takové programy se může pohybovat ve stovkách).

Dále je prostřednictvím takových programů již možné platit účty za energie a provádět převody s určitou slevou, ale neměli byste očekávat úplné výhody z takových operací (ve srovnání se standardními debetními kartami).

Je třeba mít na paměti, že měsíční povinnou platbu lze vypočítat přísně individuálně. Zmeškání lhůty tedy bude znamenat pozastavení výhod.

Žebříček nejlepších kreditních karet s obdobím odkladu pro rok 2022

120 až 200 dní odkladu

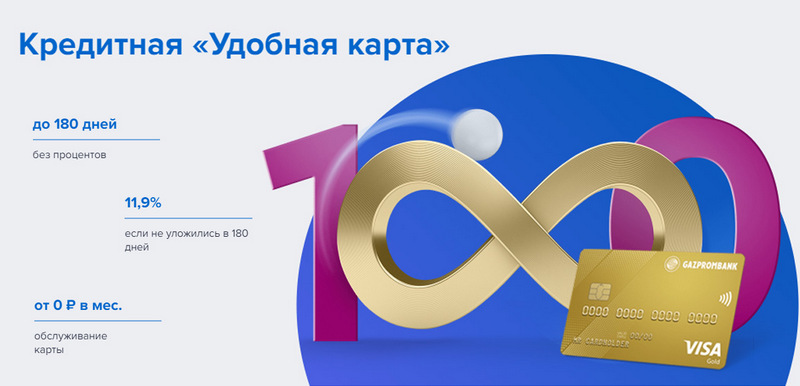

3. místo: Gazprombank - Pohodlné

Gazprombank nabízí kreditní kartu s dlouhou dobou odkladu a jednoduchými podmínkami pro bezplatnou službu. Pohodlná karta je vydána při jedné návštěvě banky s pasem, ale nenabízí žádné speciální bonusy.

| Doba odkladu | až 180 dní, při bezhotovostní platbě |

| Limitní velikost | až 600 000 rublů |

| Úroková sazba | od 11,9 % ročně |

| Nákupní bonusy | Ne |

| Náklady na vydání | je zdarma |

| Náklady na údržbu | zdarma s výší výdajů od 5 000 rublů, jinak - 199 rublů za měsíc |

| Způsob registrace | Online s doručením do vašich rukou nebo na pobočku banky |

| Podmínky registrace | 3-5 dní |

výhody:

- Bezplatné SMS upozornění;

- Výběr hotovosti v jakémkoli bankomatu bez provize;

- Jednoduché podmínky bezplatné služby.

nedostatky:

- Neexistují žádné bonusy za nákupy;

- Vysoké sankce za nedodržení.

2. místo: Citibank - "Prosto"

Tuto finanční instituci vlastní Citigroup, jedna z největších finančních institucí na světě. Nabízí obyvatelstvu vklady, půjčky a bankovní karty, provádí operace s oběživem a cennými papíry. „Pouze kreditní karta“ nabízí dlouhou dobu odkladu, která platí i pro výběr hotovosti. Jeho služba je navíc zcela zdarma.

| Doba odkladu | až 120 dní |

| Limitní velikost | až 3 000 000 rublů |

| Úroková sazba | od 7 % ročně |

| Nákupní bonusy | slevy až 20 % u bankovních partnerů |

| Náklady na vydání | je zdarma |

| Náklady na údržbu | je zdarma |

| Způsob registrace | Online s doručením do vašich rukou nebo na pobočku banky |

| Podmínky registrace | 3-5 dní |

výhody:

- Kartová služba zdarma;

- Výběr hotovosti v jakémkoli bankomatu bez provize;

- Spousta bonusových programů za doporučení.

nedostatky:

- Pouze pro obyvatele určitých měst.

1. místo: Avangard Bank - Classic

Všechny standardní kreditní karty Avangard jakéhokoli systému a stavu mají pro nové zákazníky bezúročné období 200 dní. Další podmínky (limit, sazby, další možnosti) jsou stanoveny dohodou s klientem.

| Doba odkladu | až 200 dní, při bezhotovostní platbě, pouze pro nové zákazníky |

| Limitní velikost | až 150 000 rublů |

| Úroková sazba | od 15 % ročně |

| Nákupní bonusy | slevy až 30 % u bankovních partnerů |

| Náklady na vydání | je zdarma |

| Náklady na údržbu | zdarma s průměrným měsíčním obratem 7 000 rublů nebo více, jinak - 600 rublů ročně |

| Způsob registrace | na pobočce banky s online žádostí |

| Podmínky registrace | 3 – 5 dní |

výhody:

- Podmínky jsou vybírány individuálně;

- Na výběr několik možností designu;

- Jednoduché podmínky bezplatné služby.

nedostatky:

- Velká doba odkladu – pouze pro nové zákazníky.

Až 120denní lhůta odkladu

3. místo: "ATB" - "Universal"

Toto je klíčová PKU Dálného východu. Aktivně spolupracuje s čínskými a japonskými společnostmi. Jeho program „Universal“ je jedním z mála, který má bezúročné období pro výběr hotovosti. Nabízí také velký cashback v různých kategoriích.

| Doba odkladu | až 120 dnů, pro bezhotovostní platbu a výběr hotovosti |

| Limitní velikost | až 500 000 rublů |

| Úroková sazba | od 10 % ročně |

| Nákupní bonusy | cashback až 10 % v kategorii „Domácí opravy“, „Rodina“, „Autocard“ nebo „Zábava“, nebo 2 % na všechny nákupy („All inclusive“) dle výběru držitele |

| Náklady na vydání | je zdarma |

| Náklady na údržbu | je zdarma |

| Způsob registrace | na pobočce banky s online žádostí |

| Podmínky registrace | 2-3 dny |

výhody:

- Výběr hotovosti bez provize;

- Velký cashback s velkými limity;

- Bezplatná služba.

nedostatky:

- Široká škála sázek.

2. místo: "Otevření" - "Kredit"

Tento program nabízí řadu služeb soukromým i firemním klientům, a to přímo i prostřednictvím online projektů zaměřených na práci (jako jsou Rocketbank a Tochka). „Kreditní karta“ od „Otevření“ nabízí bezúročné období 120 dní. Limit až 100 000 rublů lze získat bez potvrzení o příjmu.

| Doba odkladu | až 120 dnů, při bezhotovostní platbě |

| Limitní velikost | až 1 000 000 rublů |

| Úroková sazba | od 13,9 % ročně |

| Nákupní bonusy | Ne |

| Náklady na vydání | je zdarma |

| Náklady na údržbu | zdarma s výší výdajů od 5 000 rublů za měsíc, jinak - 100 rublů za měsíc |

| Způsob registrace | Online s doručením do vašich rukou nebo na pobočku banky |

| Podmínky registrace | 1 – 3 dny |

výhody:

- Dodávka ve velkých městech Ruska;

- Lze vydat bez potvrzení o příjmu;

- Bezplatná služba s aktivním používáním.

nedostatky:

- Za nákupy nejsou žádné bonusy.

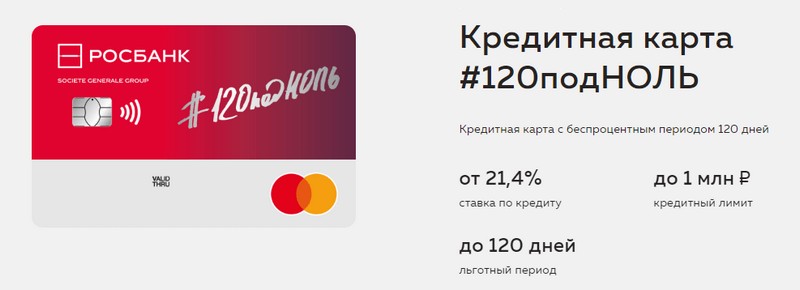

1. místo: "Rosbank" - "120 na nulu"

Účelem tohoto programu je poskytnout klientovi pohodlný a srozumitelný způsob, jak získat jakékoli bankovní služby. Kreditní karta této banky nabízí dlouhou dobu odkladu a velký úvěrový limit. Jiné výhody nemá.

| Doba odkladu | až 120 dnů, při bezhotovostní platbě |

| Limitní velikost | až 1 000 000 rublů |

| Úroková sazba | od 21,4 % ročně |

| Nákupní bonusy | Ne |

| Náklady na vydání | je zdarma |

| Náklady na údržbu | zdarma s výší výdajů od 15 000 rublů za měsíc, jinak - 99 rublů za měsíc |

| Způsob registrace | na pobočce banky s online žádostí |

| Podmínky registrace | 3-5 dní |

výhody:

- K dispozici velký úvěrový limit;

- Levná služba za měsíc;

- Malý limit lze získat z pasu.

nedostatky:

- Za nákupy nejsou žádné bonusy.

Doba odkladu až 111 dní

3. místo: MTS Bank — MTS Cashback

Banka nabízí svým zákazníkům všechny typy bankovních služeb, včetně kreditních karet. Tato kreditní karta je pozoruhodná nejen pro dlouhou dobu odkladu, ale také pro bonusový program, který bude výhodný pro předplatitele MTS.

| Doba odkladu | až 111 dní, při bezhotovostní platbě |

| Limitní velikost | až 1 000 000 rublů |

| Úroková sazba | od 11,9 % ročně |

| Nákupní bonusy | MTS Cashback body – 5 % v kategoriích „Kavárny, restaurace, rozvoz jídla“, „Oblečení“ a „Zboží pro děti“, 1 % na ostatní nákupy, až 25 % od partnerů, lze utratit za komunikační služby nebo zboží v Prodejny MTS |

| Náklady na vydání | je zdarma |

| Náklady na údržbu | zdarma při útratě od 8 000 rublů za měsíc, jinak - 99 rublů za měsíc |

| Způsob registrace | na pobočce banky nebo prodejně MTS s online aplikací |

| Podmínky registrace | 3-5 dní |

výhody:

- Rychlá registrace bez potvrzení o příjmu;

- Bonusový program pro předplatitele MTS;

- Jednoduché podmínky bezplatné služby.

nedostatky:

- Nevhodné pro zákazníky jiných telekomunikačních operátorů.

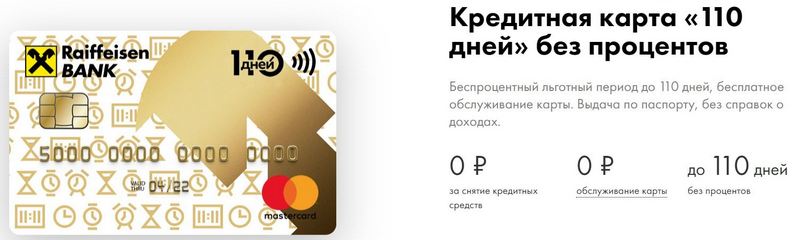

2. místo: Raiffeisenbank — 110 dní

FKU má i dnes jedno z nejvyšších hodnocení spolehlivosti v Ruské federaci.110 Days se vydává rychle a má dlouhou dobu odkladu. Při častém utrácení bude jeho údržba zdarma.

| Doba odkladu | až 110 dnů, při bezhotovostní platbě |

| Limitní velikost | až 600 000 rublů |

| Úroková sazba | od 19 % ročně |

| Nákupní bonusy | slevy až 30 % u bankovních partnerů |

| Náklady na vydání | je zdarma |

| Náklady na údržbu | je zdarma |

| Způsob registrace | na pobočce banky s online žádostí |

| Podmínky registrace | okamžitě |

výhody:

- Vydání ve stejný den;

- Můžete získat bezplatnou další kreditní kartu;

- Zcela bezplatná služba.

nedostatky:

- Vysoké úrokové sazby.

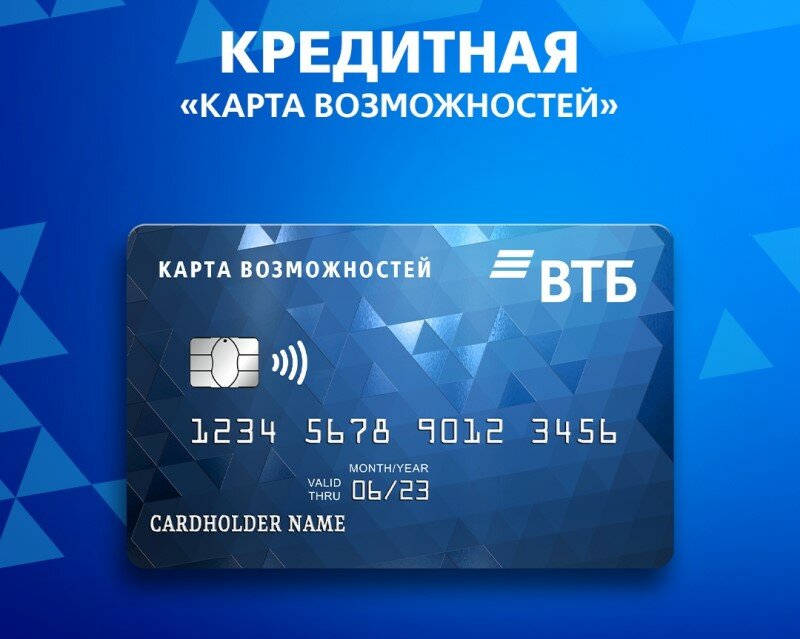

1. místo: VTB — Mapa příležitostí

Tento program je považován za nejstabilnější. Kromě dlouhé doby odkladu karta nabízí malý cashback v bodech za všechny nákupy. Můžete z něj také vybírat hotovost bez provize v bankomatech VTB.

| Doba odkladu | až 110 dnů, při bezhotovostní platbě |

| Limitní velikost | až 1 000 000 rublů |

| Úroková sazba | od 14,9 % ročně |

| Nákupní bonusy | až 20 % |

| Náklady na vydání | je zdarma |

| Náklady na údržbu | zdarma, pokud odmítnete bonusový program, jinak 590 rublů ročně |

| Způsob registrace | na pobočce banky s online žádostí |

| Podmínky registrace | 2 – 3 dny |

výhody:

- Výběr hotovosti v bankomatech VTB zdarma;

- Až pět dalších karet v balíčku;

- Nižší sazby za časté utrácení.

nedostatky:

- Pouze při vydání karty na úřadě je cashback připojen;

- Vyžaduje se potvrzení o příjmu.

Závěr

Dnes se velmi rozšířily kreditní karty s dobou odkladu a nacházejí se téměř v každé ruské bance. Je to z důvodu možnosti vyhnout se po určitou dobu přeplatkům při použití půjčených prostředků.Majitel kreditní karty během tzv. doby odkladu používá peníze banky zcela zdarma a neplatí úroky, pokud dluh úspěšně a včas splatí.

nové záznamy

Hodnocení nejlepších kosmetologů v Moskvě pro rok 2022

Zobrazení: 21

Kategorie

Top žebříček nejlepších a nejlevnějších skútrů do 50 ccm v roce 2022

Zobrazení: 131651

Hodnocení nejlepších zvukotěsných materiálů pro byt v roce 2022

Zobrazení: 127690

Nejlepší pánské tenisky roku 2022

Zobrazení: 124033

Nejlepší komplexní vitamíny v roce 2022

Zobrazení: 121939

Hodnocení nejlepšího tribulusu pro rok 2022

Zobrazení: 2737

Žebříček nejlepších řidičských brýlí v roce 2022

Zobrazení: 32027

Hodnocení nejlepších klávesnic pro rok 2022

Zobrazení: 3683

Hodnocení nejlepších brazilských kalhotek pro rok 2022

Shlédnutí: 2157

Užitečný

Žebříček nejlepších vakuových lepidel pro rok 2022

Shlédnutí: 1936

Hodnocení nejlepších elektrických varných desek pro rok 2022

Zobrazení: 2340

Hodnocení nejlepších spolehlivých pojezdových traktorů pro rok 2022

Zobrazení: 17597

Nejlepší antivirotika v roce 2022

Zobrazení: 33334

Top 15 hoverboardů roku 2022. Slušná hodnota za peníze

Zobrazení: 29338

Populární články

-

Top žebříček nejlepších a nejlevnějších skútrů do 50 ccm v roce 2022

Zobrazení: 131651 -

Hodnocení nejlepších zvukotěsných materiálů pro byt v roce 2022

Zobrazení: 127690 -

Hodnocení levných analogů drahých léků na chřipku a nachlazení pro rok 2022

Zobrazení: 124518 -

Nejlepší pánské tenisky roku 2022

Zobrazení: 124033 -

Nejlepší komplexní vitamíny v roce 2022

Zobrazení: 121939 -

Top žebříček nejlepších chytrých hodinek 2022 - poměr ceny a kvality

Zobrazení: 114979 -

Nejlepší barva na šedé vlasy - nejvyšší hodnocení 2022

Zobrazení: 113395 -

Žebříček nejlepších barev na dřevo pro interiérové práce v roce 2022

Zobrazení: 110318 -

Hodnocení nejlepších rotujících válců v roce 2022

Zobrazení: 105328 -

Žebříček nejlepších sexuálních panenek pro muže pro rok 2022

Zobrazení: 104366 -

Žebříček nejlepších akčních kamer z Číny v roce 2022

Zobrazení: 102215 -

Nejúčinnější přípravky s vápníkem pro dospělé a děti v roce 2022

Zobrazení: 102011