Класация на най-добрите кредитни карти с гратисен период за 2022 г

Повечето съвременни кредитни продукти, използващи банкови карти днес в Руската федерация, предвиждат специален гратисен период (известен също като гратисен период, от английски „grace“ - „закъснение“). Така се нарича периодът от време, през който на потребителя не се начислява лихва и не се начислява комисионна за ползване на предоставените пари. Това условие служи за гарантиране, че клиентът използва получената карта с минимални рискове. Днес този интервал може да бъде от 50 до 200 дни.

Съдържание

Обща информация за гратисния период

Почти всяка банка, когато кандидатства за кредитна карта, предлага на нов потребител специални условия, при които той може да върне получените средства, като същевременно плаща лихва за тяхното използване. Това ви позволява да правите покупки по-изгодно, но все пак трябва да изплатите тялото на самия заем непременно. По правило разглежданото финансово облекчение важи само за безкасови транзакции, поради което тегленето на пари в брой от повечето кредитни карти е крайно неизгодно, тъй като подобна манипулация е обвързана със солидна комисионна. Гратисният период е идеален само за потребителя, който е в състояние да погасява получените от банката заеми навреме и стабилно, като същевременно избягва натрупването на такси за забава.

Гратисен и сетълмент период - разлики

Традиционно веднъж месечно банката кредитор изпраща извлечение на кредитираното лице с информация за текущия дълг. Показателят за плащане тук се изчислява на принципа „за месеца, следващ отчетния месец“. По този начин клиентът трябва да изплати текущия дълг, който е формиран месец преди настоящия (момента на получаване на извлечението) - това се нарича период на фактуриране.Гратисният период е периодът, в който потребителят трябва да изплати текущото задължение и така че банката да не начислява глоби и лихви върху тази сума (обикновено е много индивидуално за всяка финансова и кредитна институция). В резултат на това използването на "благодат" включва връщане на заемни средства строго на датата, посочена в подписаните документи с кредитната институция.

ВАЖНО! Някои кредитори може дори да натрупат лихви по време на гратисния период, но те са значително по-малки в сравнение със стандартната ставка. В момента, за да разширят обхвата на въпросните услуги, все повече банки кредитори се отказват изцяло от тази практика (т.е. гратисното време е абсолютно безплатно).

Опции за изчисляване на гратисен период

Днес има три класически опции, за които финансовата институция определя безлихвен период на връщане на издадените средства.

- „Момент на първата финансова транзакция“.

Този метод се счита за най-простият и удобен за клиента. Кредиторът му определя определен брой календарни дни след първото отписване на средства, когато можете да продължите да харчите без лихва. За да се избегнат надплащания, натрупаният дълг винаги трябва да бъде изплатен преди края на определения период. Например „гратиса“ е 55 дни, първото отписване е извършено на 1 юни, което означава, че цялата натрупана сума трябва да бъде изплатена до 26 юли.

- „Зависимост от генерирана отчетност”.

Смисълът на това изчисление е, че гратисът всъщност е разделен на два периода, като правило това са 30 и 20 дни. През първите 30 дни можете да харчите заети средства, а след изтичане на 30 дни потребителят ще има 20 дни да изплати целия дълг, натрупан през първия период, без лихва.Ако условията бъдат нарушени от потребителя, тогава му се начисляват глоби. В същото време трябва да се отбележи, че падежът на отчета идва веднага след края на предходния и не зависи от момента на погасяване на дълга.

- „Изчисляване по отношение на еднократни транзакции“.

При този метод клиентът трябва да върне изразходваните пари в същия ред, в който са били използвани. Тоест, изисква се постоянно да се връща точно толкова (и след определен период от време, определен от договора), колкото пари са били изразходвани за последен път. Този метод е досаден и изисква добра памет на потребителя, а рискът от пропуснато плащане и закъснение е изключително голям.

Транзакции, които не са обхванати от гратисния период

Всяка финансова институция определя собствена програма за гратисен период. Класически се отнася за безналични плащания и покупки с кредитни карти.

В по-голямата част от случаите гратисният период не важи за теглене на пари и парични преводи (дори за карти на притежатели на същата банка). Ако изтеглите пари в брой, банката заемател не само веднага ще вземе комисионна, но веднага ще започне да начислява лихва с повишен процент и при определени условия гратисният период може дори да приключи моментално. Винаги си струва да помните, че погасяването на дългове, произтичащи от безналични покупки / плащания, се извършва първо и едва след това се вземат предвид тегленията в брой и други нетипични транзакции (например преводи).Ако е извършена нетипична транзакция, тогава е по-добре незабавно да изплатите цялата сума на текущите задължения и да не мислите, че след като са платили лихва за, например, теглене на пари, те ще отидат да платят лихва по тази конкретна операция - не, те ще бъдат кредитирани като лихва върху типична операция, извършена по-рано (например безкасова покупка).

ВАЖНО! Опитните професионалисти смятат, че кредитната карта, дори и с гратисен период, не е панацея за ситуации, в които е необходима голяма сума в брой. Бъдещото надплащане за такава нетипична операция ще бъде просто несравнимо. В такива случаи е много по-лесно веднага да вземете паричен заем от банката.

Въпреки това, сравнително наскоро някои банки започнаха да предоставят благодат във връзка с тегленето на пари в брой. Въпреки това условията, които предлагат по отношение на такива операции, оставят много да се желае:

- Изключително малък период от време на такова облекчение;

- Предоставя се малка сума;

- Различни бонуси и кешбекове за типични транзакции не са налични като клас в основната кредитна програма.

Минимално плащане

Независимо кой метод за определяне на гратисния период е избран, винаги ще дойде момент, когато ще трябва да направите минимално плащане, за да не попаднете под санкции. В Русия той варира от 5% до 8% от размера на използваните средства. Ако минималното плащане не бъде получено от банката в определеното от споразумението време, тогава последният ще реши, че клиентът не изпълнява условията на гратисния период и ще начисли не само лихва върху дълга, но и глоба, и може също така напълно да отмени ефекта му.Анулирането обаче е крайна наказателна опция и обикновено кредитната институция прибягва до временно замразяване и последващо подновяване на периода на финансово облекчение след пълно ликвидиране на текущите финансови задължения на клиента.

ВАЖНО! Идеята за отваряне на няколко кредитни карти наведнъж от няколко финансови и кредитни институции с гратисен период, с цел „прехвърляне“ на средства от една карта на друга, когато дойде моментът за получаване на безкраен и безлихвен заем период, няма да работи. Първо, винаги ще има таксувана сума за обслужване за всички карти, второ, никой никога няма да отмени минималните плащания за никого, и трето, за всяка карта някой ден ще трябва да върнете цялата сума на дълга.

Предимства и недостатъци на кредитни карти с гратисен период

Техните безспорни предимства включват:

- Особено изгодни условия за извършване на безналични плащания;

- Банковият сектор придава добри бонуси и промоции на такива програми;

- За известно време парите могат да се използват напълно безплатно - основното е да ги върнете навреме;

- Постоянното и добросъвестно използване на картата увеличава шансовете за одобрение на по-голям кредит и дори не непременно в институцията, издала кредитната карта;

- Възможност за използване на средства по всяко време на денонощието и в рамките на наличния лимит;

- След затваряне на основните дългови задължения по картата, заетите средства могат да станат отново достъпни.

Сред недостатъците може да се отбележи следното:

- Късното изплащане на заемни средства води до начисляване на много високи лихви и неустойки, които не са близки до стандартните ставки;

- Този вид кредитиране без последващи щети е достъпен само за тези лица, които определено имат възможност да покрият финансовите си задължения навреме през гратисния период;

- Твърде много комисионна при теглене на пари в брой.

Полезни съвети за използване на карти за гратисен период

- Избор на желания лимит въз основа на реалните доходи.

Експертите препоръчват да използвате следния пример за изчисление: ако заплатата е 50 000 рубли на месец, тогава е по-добре да изберете гратисен период за период от не повече от 150 дни, с общ лимит на заема от 150 000 рубли. Така че е напълно възможно да обитаете целия блок без проблеми. Въпреки това е препоръчително да не харчите повече пари, отколкото можете да покриете наведнъж. Такава кредитна карта трябва да остане инструмент за компетентно финансово управление и спешна „парична възглавница“, а не „вълшебна пръчка“, чрез която можете да купувате неща, които по-късно няма да имате достатъчно от собствените си пари.

- Задължение за внимателно четене на текста на договора.

В него винаги са посочени всички съществени условия, включително лихвения процент. Сега банките почти не се опитват да измъкнат трика с „дребния шрифт“, но е препоръчително да вземете неговата чернова (чернова, проба) със себе си, преди да подпишете договора, за да го прочетете по-внимателно. Това важи особено за кредитни карти, които се доставят до дома ви. Договорът обикновено изобщо не е приложен към тях, а клиентът само подписва заявлението, като същевременно се съгласява със стандартните условия за кредитиране, които банката просто публикува на сайта си. Съответно, преди да получите карта и да подпишете такова заявление, трябва да се запознаете напълно с условията на кредита.

- Неизползване на кредитна карта за теглене на пари в брой.

Комисионната за тази нетипична операция за гратисния период обикновено е много висока.От това става ясно, че тегленето на пари в брой е най-добре разрешено в наистина извънредни ситуации.

- Използване на картата като обезпечение.

Отлично решение би било да прехвърлите кредитна карта с гратисен период, когато правите резервация в хотел или когато наемате кола. Парите от картата за такава услуга в чужбина (до края на нейното предоставяне) няма да бъдат дебитирани и дотогава вече можете да плащате от собствените си дебитни средства.

- Рефинансирането от трета страна не е панацея.

Ако потребителят не успее да изплати закъснението навреме, тогава не трябва да бягате в друга банка и да издавате друга кредитна карта, за да платите за предишната. По-лесно е да се свържете с първоначалната финансова институция и да преминете през процеса на рефинансиране там. В повечето случаи диалогът по подобни теми се оказва конструктивен, тъй като институцията при всички случаи е заинтересована средствата й да бъдат върнати, макар и с известно закъснение.

Трудности при избора

На първо място е необходимо да се уточни целта на получаване на карта от въпросния вид. Най-често се използва:

- Като спешен портфейл за спешни големи разходи - тази опция е наистина удобна, но винаги си струва да помните, че тези големи разходи трябва да бъдат компенсирани на кредитора навреме;

- Като портфейл за безкасови плащания, това е мястото, където можете да извлечете най-голяма полза от гратисните карти, тъй като повечето съвременни банки предлагат много атрактивни връщания на пари и бонуси за такива покупки (броят на търговските партньори за такива програми може да бъде стотици).

Освен това чрез такива програми вече е възможно да плащате сметки за комунални услуги и да извършвате преводи с определена отстъпка, но не трябва да очаквате пълни ползи от такива операции (в сравнение със стандартните дебитни карти).

Трябва да се има предвид, че месечното задължително плащане може да се изчисли строго индивидуално. Съответно пропускането на срока ще означава спиране на обезщетенията.

Класация на най-добрите кредитни карти с гратисен период за 2022 г

120 до 200 дни гратисен период

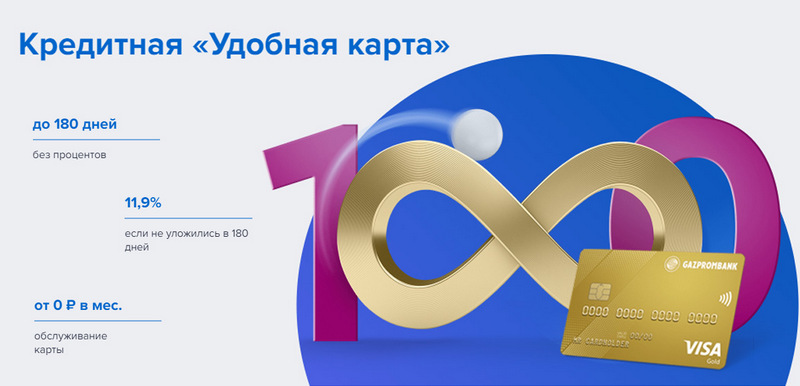

3-то място: Газпромбанк - Удобно

Gazprombank предлага кредитна карта с дълъг гратисен период и прости условия за безплатно обслужване. Удобна карта се издава с едно посещение в банката с паспорт, но не предлага специални бонуси.

| гратисен период | до 180 дни, при безкасово плащане |

| Ограничен размер | до 600 000 рубли |

| Лихвен процент | от 11,9% годишно |

| Бонуси за покупка | Не |

| Разходи за издаване | е свободен |

| Разходи за поддръжка | безплатно с размер на разходите от 5000 рубли, в противен случай - 199 рубли на месец |

| Метод на регистрация | Онлайн с доставка на ръце или до банков клон |

| Условия за регистрация | 3-5 дни |

Предимства:

- Безплатни SMS известия;

- Теглене на пари в брой от всеки банкомат без комисионна;

- Опростени условия за безплатна услуга.

недостатъци:

- Няма бонуси за покупки;

- Високи санкции за неспазване.

2-ро място: Citibank - "Просто"

Тази финансова институция е собственост на Citigroup, една от най-големите финансови институции в света. Предлага на населението депозити, кредити и банкови карти, извършва операции с валута и ценни книжа. „Само кредитна карта“ предлага дълъг гратисен период, който важи и за теглене на пари в брой. Освен това услугата му е напълно безплатна.

| гратисен период | до 120 дни |

| Ограничен размер | до 3 000 000 рубли |

| Лихвен процент | от 7% годишно |

| Бонуси за покупка | отстъпки до 20% при банкови партньори |

| Разходи за издаване | е свободен |

| Разходи за поддръжка | е свободен |

| Метод на регистрация | Онлайн с доставка на ръце или до банков клон |

| Условия за регистрация | 3-5 дни |

Предимства:

- Безплатно картово обслужване;

- Теглене на пари в брой от всеки банкомат без комисионна;

- Много бонус програми за реферали.

недостатъци:

- Само за жители на определени градове.

1 място: Банка Авангард - Класик

Всички стандартни кредитни карти Avangard от всякаква система и статус имат безлихвен период за нови клиенти от 200 дни. Други условия (лимит, ставки, други опции) се определят по споразумение с клиента.

| гратисен период | до 200 дни, при безкасово плащане, само за нови клиенти |

| Ограничен размер | до 150 000 рубли |

| Лихвен процент | от 15% годишно |

| Бонуси за покупка | отстъпки до 30% при банкови партньори |

| Разходи за издаване | е свободен |

| Разходи за поддръжка | безплатно със среден месечен оборот от 7000 рубли или повече, в противен случай - 600 рубли годишно |

| Метод на регистрация | в банков клон с онлайн заявка |

| Условия за регистрация | 3 – 5 дни |

Предимства:

- Условията се избират индивидуално;

- Няколко опции за дизайн, от които да избирате;

- Опростени условия за безплатна услуга.

недостатъци:

- Голям гратисен период - само за нови клиенти.

До 120 дни гратисен период

3 място: "АТБ" - "Универсален"

Това е ключовият PKU на Далечния изток. Активно си сътрудничи с китайски и японски компании. Неговата програма "Универсална" е една от малкото, които имат безлихвен период за теглене на пари в брой. Той също така предлага голямо връщане на пари в различни категории.

| гратисен период | до 120 дни, за безкасово плащане и теглене в брой |

| Ограничен размер | до 500 000 рубли |

| Лихвен процент | от 10% годишно |

| Бонуси за покупка | кешбек до 10% в категорията "Ремонт на дома", "Семейство", "Автокарта" или "Развлечения", или 2% за всички покупки ("Всичко включено") по избор на притежателя |

| Разходи за издаване | е свободен |

| Разходи за поддръжка | е свободен |

| Метод на регистрация | в банков клон с онлайн заявка |

| Условия за регистрация | 2-3 дни |

Предимства:

- Теглене на пари в брой без комисионна;

- Голям кешбек с големи лимити;

- Безплатно обслужване.

недостатъци:

- Голяма гама от залози.

2-ро място: "Откриване" - "Кредит"

Тази програма предлага разнообразие от услуги на частни и корпоративни клиенти, както директно, така и чрез онлайн проекти, насочени към работа (като Rocketbank и Tochka). „Кредитна карта” от „Opening” предлага безлихвен период от 120 дни. Лимит до 100 000 рубли може да се получи без удостоверение за доход.

| гратисен период | до 120 дни, при безкасово плащане |

| Ограничен размер | до 1 000 000 рубли |

| Лихвен процент | от 13,9% годишно |

| Бонуси за покупка | Не |

| Разходи за издаване | е свободен |

| Разходи за поддръжка | безплатно с размер на разходите от 5000 рубли на месец, в противен случай - 100 рубли на месец |

| Метод на регистрация | Онлайн с доставка на ръце или до банков клон |

| Условия за регистрация | 1 – 3 дни |

Предимства:

- Доставка в големите градове на Русия;

- Може да се издава без доказване на доход;

- Безплатна услуга при активно използване.

недостатъци:

- Няма бонуси за покупки.

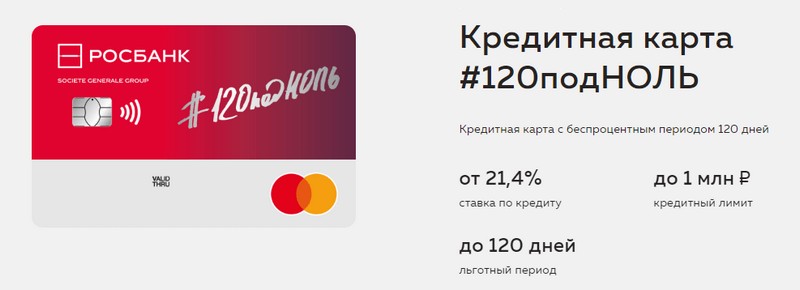

1-во място: "Росбанк" - "120 на нула"

Целта на тази програма е да предостави на клиента удобен и разбираем начин за получаване на всякакви банкови услуги. Кредитната карта на тази банка предлага дълъг гратисен период и голям кредитен лимит. Тя няма други предимства.

| гратисен период | до 120 дни, при безкасово плащане |

| Ограничен размер | до 1 000 000 рубли |

| Лихвен процент | от 21,4% годишно |

| Бонуси за покупка | Не |

| Разходи за издаване | е свободен |

| Разходи за поддръжка | безплатно с размер на разходите от 15 000 рубли на месец, в противен случай - 99 рубли на месец |

| Метод на регистрация | в банков клон с онлайн заявка |

| Условия за регистрация | 3-5 дни |

Предимства:

- Наличен голям кредитен лимит;

- Евтина услуга на месец;

- Малък лимит може да се получи от паспорт.

недостатъци:

- Няма бонуси за покупки.

До 111 дни гратисен период

3-то място: MTS Bank — MTS Cashback

Банката предлага на своите клиенти всички видове банкови услуги, включително кредитни карти. Тази кредитна карта е забележителна не само за дълъг гратисен период, но и за бонус програма, която ще бъде от полза за абонатите на MTS.

| гратисен период | до 111 дни, при безкасово плащане |

| Ограничен размер | до 1 000 000 рубли |

| Лихвен процент | от 11,9% годишно |

| Бонуси за покупка | MTS Cashback точки - 5% в категориите "Кафенета, ресторанти, доставка на храна", "Дрехи" и "Стоки за деца", 1% за други покупки, до 25% от партньори, могат да бъдат изразходвани за комуникационни услуги или стоки в МТС магазини |

| Разходи за издаване | е свободен |

| Разходи за поддръжка | безплатно, когато харчите от 8000 рубли на месец, в противен случай - 99 рубли на месец |

| Метод на регистрация | в банков клон или магазин на MTS с онлайн приложение |

| Условия за регистрация | 3-5 дни |

Предимства:

- Бърза регистрация без удостоверение за доход;

- Бонус програма за абонати на MTS;

- Опростени условия за безплатна услуга.

недостатъци:

- Не е подходящ за клиенти на други телеком оператори.

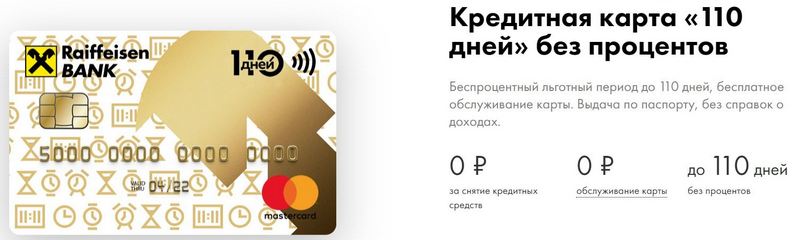

2-ро място: Райфайзенбанк — 110 дни

FKU има една от най-високите оценки за надеждност в Руската федерация дори и днес.110 дни се издава бързо и има дълъг гратисен период. При често харчене поддръжката му ще е безплатна.

| гратисен период | до 110 дни, при безкасово плащане |

| Ограничен размер | до 600 000 рубли |

| Лихвен процент | от 19% годишно |

| Бонуси за покупка | отстъпки до 30% при банкови партньори |

| Разходи за издаване | е свободен |

| Разходи за поддръжка | е свободен |

| Метод на регистрация | в банков клон с онлайн заявка |

| Условия за регистрация | моментално |

Предимства:

- Освобождаване на същия ден;

- Можете да получите безплатна допълнителна кредитна карта;

- Напълно безплатно обслужване.

недостатъци:

- Високи лихви.

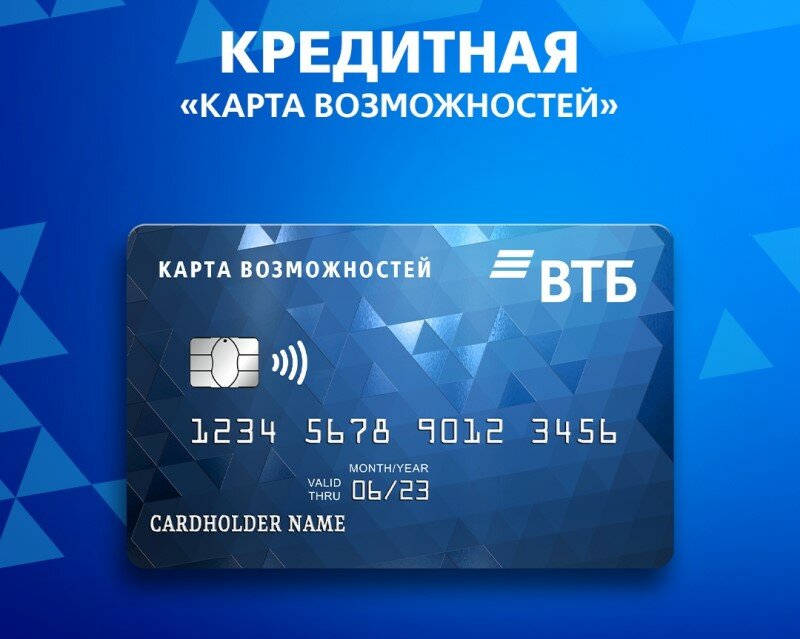

1-во място: VTB — Карта на възможностите

Тази програма се счита за най-стабилна. В допълнение към дълъг гратисен период, картата предлага малък кешбек в точки за всички покупки. Можете също да теглите пари в брой от него без комисионна на банкоматите на VTB.

| гратисен период | до 110 дни, при безкасово плащане |

| Ограничен размер | до 1 000 000 рубли |

| Лихвен процент | от 14,9% годишно |

| Бонуси за покупка | до 20% |

| Разходи за издаване | е свободен |

| Разходи за поддръжка | безплатно, ако откажете бонусната програма, в противен случай 590 рубли на година |

| Метод на регистрация | в банков клон с онлайн заявка |

| Условия за регистрация | 2 – 3 дни |

Предимства:

- Безплатно теглене на пари в брой от банкомати на VTB;

- До пет допълнителни карти в пакет;

- По-ниски ставки за често харчене.

недостатъци:

- Само при издаване на карта в офиса се свързва кешбек;

- Изисква се доказателство за доход.

Заключение

Днес кредитните карти с гратисен период станаха широко разпространени и се намират в почти всяка руска банка. Това се дължи на възможността за избягване на надплащания за известно време при използване на заемни средства.По време на така наречения гратисен период собственикът на кредитната карта ползва парите на банката абсолютно безплатно и не плаща лихва, ако успешно погаси дълга в срок.

нови записи

Рейтинг на най-добрите термални салатни барове за 2022 г

Преглеждания: 24

Рейтинг на най-добрите устройства за криолиполиза за 2022 г

Преглеждания: 24

Рейтинг на най-добрите руски шампоани за коса през 2022 г

Преглеждания: 38

Рейтинг на най-добрите козметолози в Москва за 2022 г

Преглеждания: 21

Класация на най-добрите защитни калъфи за обувки за 2022 г

Преглеждания: 85

Категории

Топ класация на най-добрите и най-евтини скутери до 50cc през 2022 г

Преглеждания: 131651

Рейтинг на най-добрите звукоизолационни материали за апартамент през 2022 г

Преглеждания: 127690

Рейтинг на евтини аналози на скъпи лекарства за грип и настинка за 2022 г

Преглеждания: 124518

Най-добрите мъжки маратонки през 2022 г

Преглеждания: 124033

Най-добрите комплексни витамини през 2022 г

Преглеждания: 121939

Рейтинг на най-добрия трибулус за 2022 г

Преглеждания: 2737

Класация на най-добрите очила за шофиране през 2022 г

Преглеждания: 32027

Рейтинг на най-добрите клавиатури за 2022 г

Преглеждания: 3683

Рейтинг на най-добрите бразилски бикини за 2022 г

Преглеждания: 2157

Полезен

Класация на най-добрите вакуумни уплътнители за 2022 г

Преглеждания: 1936

Рейтинг на най-добрите електрически котлони за 2022 г

Преглеждания: 2340

Рейтинг на най-добрите надеждни мотоблокове за 2022 г

Преглеждания: 17597

Най-добрите антивирусни през 2022 г

Преглеждания: 33334

Топ 15 на ховърборда за 2022 г. Прилично съотношение цена/качество

Преглеждания: 29338

Популярни статии

-

Топ класация на най-добрите и най-евтини скутери до 50cc през 2022 г

Преглеждания: 131651 -

Рейтинг на най-добрите звукоизолационни материали за апартамент през 2022 г

Преглеждания: 127690 -

Рейтинг на евтини аналози на скъпи лекарства за грип и настинка за 2022 г

Преглеждания: 124518 -

Най-добрите мъжки маратонки през 2022 г

Преглеждания: 124033 -

Най-добрите комплексни витамини през 2022 г

Преглеждания: 121939 -

Топ класация на най-добрите смарт часовници 2022 - съотношение цена-качество

Преглеждания: 114979 -

Най-добрата боя за сива коса - топ рейтинг 2022

Преглеждания: 113395 -

Класация на най-добрите бои за дърво за интериорни работи през 2022 г

Преглеждания: 110318 -

Рейтинг на най-добрите въртящи се макари през 2022 г

Преглеждания: 105328 -

Класация на най-добрите секс кукли за мъже за 2022 г

Преглеждания: 104366 -

Класация на най-добрите екшън камери от Китай през 2022 г

Преглеждания: 102215 -

Най-ефективните калциеви препарати за възрастни и деца през 2022 г

Преглеждания: 102011